Wie sicher ist Lendermarket wirklich? Wir gehen jede Ebene durch: die ECSP-Lizenz der irischen Zentralbank, die Doppel-Struktur aus reguliertem und unreguliertem Service, die Buyback-Garantie und das Klumpenrisiko rund um Creditstar. Unser ehrliches Fazit vorweg: solide reguliert und strukturell sauber, aber ohne Einlagensicherung und mit einem realen Klumpenrisiko.

Wie sicher ist Lendermarket wirklich?

P2P-Plattformen werben gern mit Sicherheit. Bei Lendermarket wollten wir genau wissen, was hinter dem Versprechen steckt: Wer reguliert die Plattform? Wer schuldet dir im Ernstfall dein Geld? Und was passiert, wenn ein Kreditanbahner oder die Plattform selbst in Schieflage gerät? In diesem Artikel gehen wir jede Sicherheitsebene einzeln durch, von der ECSP-Lizenz über die Doppel-Struktur aus reguliertem und unreguliertem Service bis zum Klumpenrisiko rund um Creditstar. Lendermarket* ist seit Dezember 2024 als European Crowdfunding Service Provider von der Central Bank of Ireland lizenziert. Das ist ein echter regulatorischer Schritt nach vorn, vor allem nach der Liquiditätskrise der Jahre 2022 bis 2024. Trotzdem gilt: reguliert heißt nicht risikofrei. Unsere ehrliche Einordnung vorweg: Lendermarket ist strukturell sauber aufgestellt, aber es gibt weder Einlagensicherung noch Anlegerentschädigung, und die Verflechtung mit der Creditstar-Gruppe ist ein reales Risiko, das du kennen musst. Den vollen Plattform-Test mit allen Konditionen findest du in Lendermarket Erfahrungen.

Video: Wie sicher ist Lendermarket?

Im Video gehen wir die Sicherheitsebenen Schritt für Schritt durch, mit Blick auf die offiziellen Quellen und unsere eigene Einschätzung: die ECSP-Lizenz, die Doppel-Struktur und die Creditstar-Verflechtung.

1,5% Cashback auf dein Net Investment in den ersten 90 Tagen nach der KYC-Verifizierung, ausgezahlt fünf Werktage nach Ablauf der Periode über unseren Link.

ECSP-Lizenz der Central Bank of Ireland

Die wichtigste Ebene zuerst. Lendermarket wird von der Lendermarket Limited betrieben, einer irischen Gesellschaft mit Sitz in Dublin (Companies Registration Office Ireland, Nummer 585178). Diese Gesellschaft hält seit Dezember 2024 eine ECSP-Lizenz, also eine Zulassung als European Crowdfunding Service Provider nach der EU-Crowdfunding-Verordnung 2020/1503.

Was wir im offiziellen Register verifiziert haben:

- •Lizenznummer C513967, im Register der Central Bank of Ireland eingetragen

- •Registriert seit dem 17. Dezember 2024, Status aktiv (kein Rücknahmedatum eingetragen)

- •Aufsichtsbehörde: Central Bank of Ireland, die irische Zentralbank

- •EU-Passporting in 26 Mitgliedsstaaten, darunter Deutschland, über die Dienstleistungsfreiheit

- •Eine separate BaFin-Registrierung ist dadurch nicht nötig, das Passporting deckt den deutschen Markt ab

Was die ECSP-Lizenz konkret bringt: Sie zwingt die Plattform zu standardisierten EU-Investorenschutzregeln. Dazu gehören ein verpflichtender Kenntnistest vor der ersten Investition, ein Basisinformationsblatt (KIIS) pro Anlage, eine viertägige Bedenkzeit für nicht erfahrene Anleger und Vorgaben zur getrennten Verwahrung der Anlegergelder. Nach der Liquiditätskrise 2022 bis 2024 ist genau das der entscheidende Unterschied zu vorher: Lendermarket hat vor 2024 unreguliert gearbeitet.

Was die Lizenz nicht bringt: Sie ist keine Banklizenz und keine Kapitalgarantie. Sie schützt dich weder vor Kreditausfällen noch vor der Insolvenz eines Kreditanbahners. Und sie deckt nicht das komplette Geschäft von Lendermarket ab, dazu gleich mehr bei der Doppel-Struktur.

Lendermarket ist seit Dezember 2024 ECSP-lizenziert (Central Bank of Ireland, Register C513967). 1,5% FA-Cashback in den ersten 90 Tagen nach der KYC-Verifizierung.

Reguliert oder unreguliert: die Doppel-Struktur

Das ist der Punkt, den die meisten Anleger übersehen und der bei Lendermarket am wichtigsten ist. Lendermarket bietet zwei getrennte Services parallel an. Das steht offiziell in der Services Statement (Januar 2026) und in den Platform Rules 7.2.

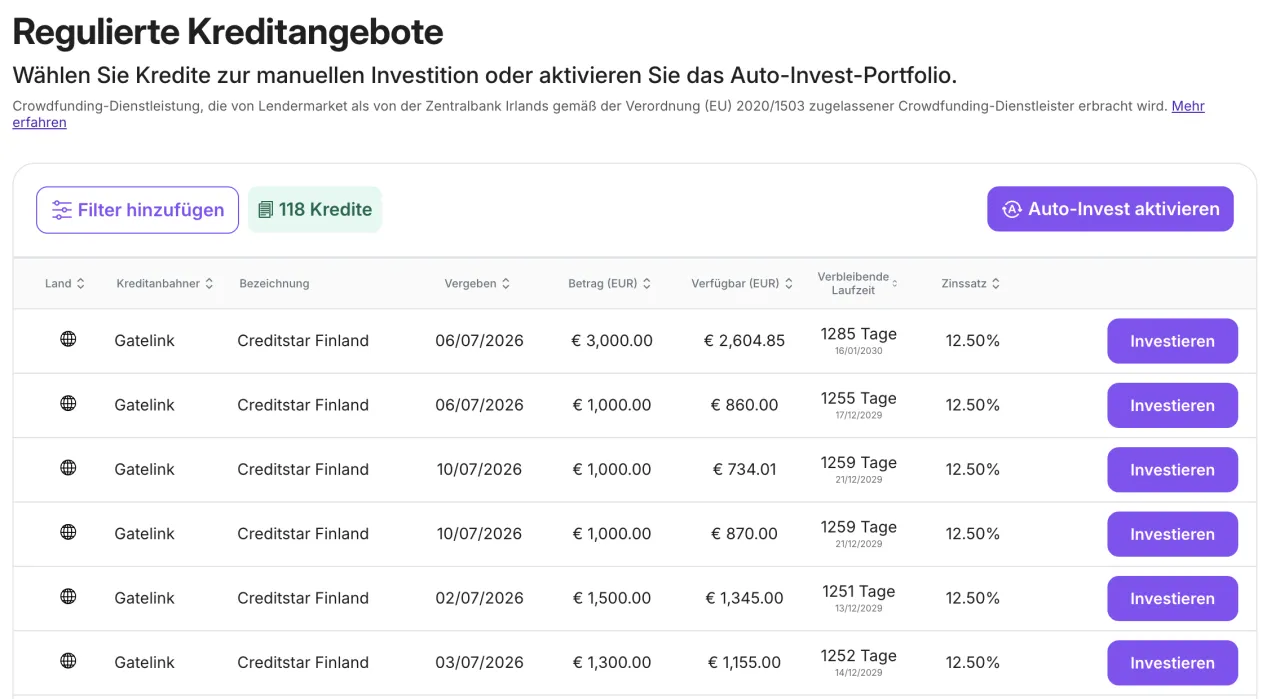

Service 1: Crowdfunding Service (reguliert). Er läuft unter der ECSP-Lizenz und der EU-Verordnung 2020/1503. Du gibst dem Kreditanbahner über ein Limited Recourse Loan Agreement oder ein Limited Purpose Loan Agreement einen ungesicherten Kredit. Diese Anlagen tragen auf der Plattform das Symbol "Regulated Service".

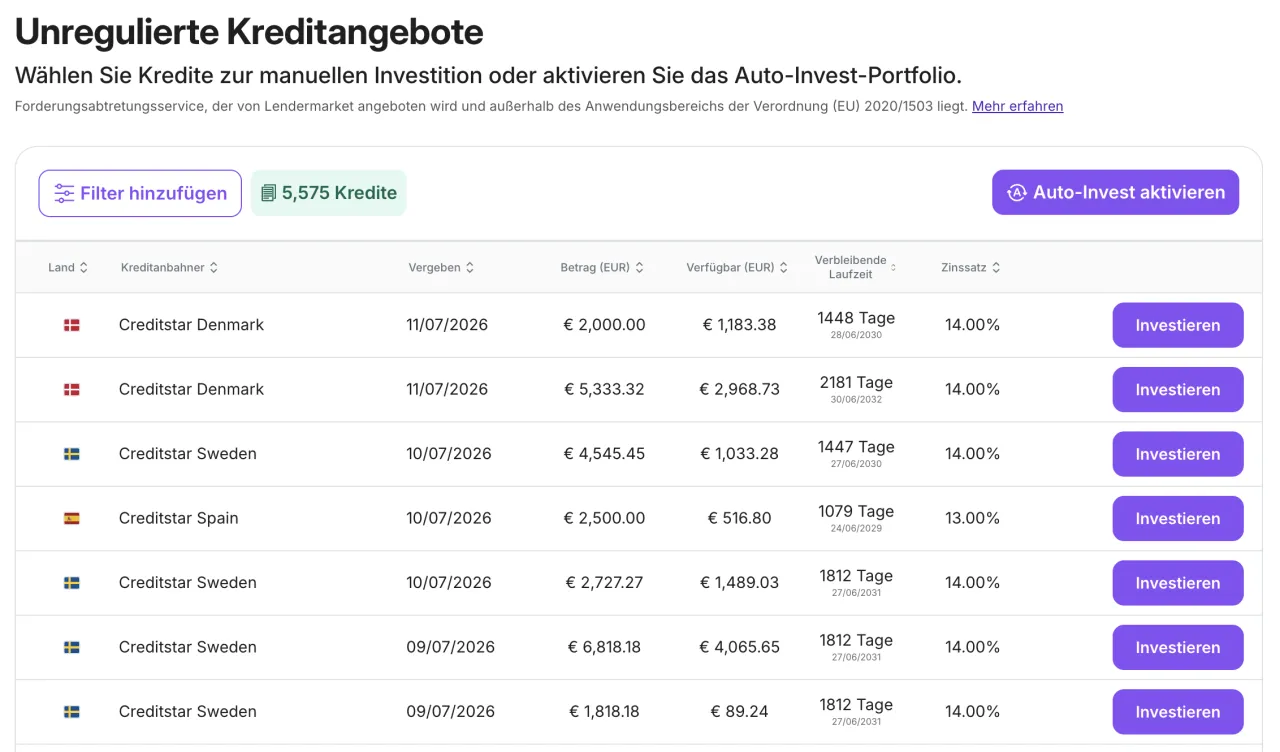

Service 2: Claims Assignment Service (unreguliert). Er läuft ausdrücklich nicht unter der ECSP-Verordnung. Hier erwirbst du über ein Assignment Agreement direkt eine Forderung gegen den Endkreditnehmer. Lendermarket schreibt dazu selbst, dass für diesen Service keine Zulassung nötig sei, weil es sich nicht um eine regulierte Finanzdienstleistung handele. Diese Anlagen tragen das Symbol "Unregulated Service".

Was das für dich heißt: Vor jeder Investition siehst du am Kredit-Listing, ob es sich um den regulierten oder den unregulierten Service handelt. Wer den maximalen EU-Schutzstandard will, muss bewusst nur die regulierten Anlagen auswählen oder den Auto-Invest entsprechend filtern. Wer das Symbol übersieht, investiert unter Umständen in den unregulierten Teil, ohne es zu merken. Fünf der zwölf aktiven Kreditanbahner laufen im regulierten Service (RapiCredit, RapiCredit Iberica, Dineo, Gatelink, Flowpay), sieben im unregulierten Service.

Regulierten und unregulierten Service selbst ansehen und pro Anlage prüfen. 1,5% FA-Cashback auf dein Net Investment in den ersten 90 Tagen nach KYC.

Wer schuldet dir eigentlich das Geld?

Das ist die eine Frage, die im Ernstfall alles entscheidet, wichtiger als Rendite, Auszahlungsgeschwindigkeit oder Bonus. Bei Lendermarket ist die Antwort in allen Fällen dieselbe: Es ist der Kreditanbahner (Loan Originator), niemals Lendermarket selbst.

Beim Limited Recourse Loan (reguliert): Der Kreditanbahner (zum Beispiel Creditstar Group AS oder Dineo Crédito S.L.) schuldet dir. Lendermarket vermittelt und verwaltet. Die Rückzahlungen des Anbahners folgen dem zugrundeliegenden Kredit des Endkreditnehmers.

Beim Limited Purpose Loan (reguliert): Der Kreditanbahner schuldet dir unabhängig davon, wie sich der zugrundeliegende Kredit entwickelt. Das Risiko verschiebt sich vom Endkreditnehmer stärker auf den Anbahner.

Beim Assignment Agreement (unreguliert): Der Endkreditnehmer schuldet dir direkt über die abgetretene Forderung. Der Kreditanbahner sichert zusätzlich über die Buyback-Verpflichtung ab.

Was es nie ist: Lendermarket Limited nimmt dein Geld nicht auf die eigenen Bücher und verleiht es nicht selbst weiter. Genau dieser Punkt trennt eine saubere Vermittlungsstruktur von einem Direktdarlehen an die Plattform, das in Deutschland als erlaubnispflichtiges Einlagengeschäft gelten würde. Bei Lendermarket ist die Plattform Vermittler und Administrator, nicht Schuldner. Das ist strukturell ein wichtiger Pluspunkt. Es bedeutet aber auch: Deine Sicherheit hängt an der Bonität des jeweiligen Kreditanbahners, und die ist bei Lendermarket stark auf eine einzige Gruppe konzentriert.

Buyback-Garantie und Gruppenbürgschaft

Die Rückkaufgarantie ist der zentrale Sicherungsmechanismus im laufenden Betrieb. Sie funktioniert so: Wenn ein Endkreditnehmer nicht zahlt und die maximal zulässige Verlängerungsfrist überschritten ist, kauft der Kreditanbahner den Kredit von dir zurück, zum Kapital plus aufgelaufene Zinsen.

Trigger: 60 Tage nach Ablauf der maximalen Verlängerungsfrist. Also Originalfälligkeit plus Verlängerungen plus 60 Tage Verzug. Wie lang die Verlängerungen sein dürfen, hängt vom Anbahner ab. Bei den Creditstar-Originatoren und bei Credifiel sind bis zu 180 Tage Verlängerung plus 60 Tage Buyback möglich, in Summe also bis zu 240 Tage, in denen dein Kapital gebunden sein kann, bevor der Rückkauf greift.

Gruppenbürgschaft (Group Buyback Guarantee): Bei den Creditstar-Originatoren gibt es zusätzlich eine Konzernbürgschaft der Muttergesellschaft. Sie ist eine zweite Schicht, die aber nur so lange trägt, wie die Konzernmutter selbst zahlungsfähig ist.

Der entscheidende Satz, den Lendermarket selbst schreibt: Eine Rückkaufgarantie ist eine vertragliche Verpflichtung des Kreditanbahners und hängt von dessen finanzieller Leistungsfähigkeit ab. Im Klartext: Die Buyback-Garantie wird nicht von Lendermarket gestützt. Sie ist nur so gut wie der Anbahner, der sie gibt. Fällt der Anbahner aus, wird aus der Garantie eine Forderung im Insolvenzverfahren. Deshalb ist die nächste Frage so wichtig, wie stark alles an einer einzigen Gruppe hängt.

Buyback-Verpflichtung und Skin in the Game live ansehen. 1,5% FA-Cashback auf dein Net Investment in den ersten 90 Tagen nach der KYC-Verifizierung.

Technische Sicherheit: 2FA und Sumsub-KYC

Neben der regulatorischen Ebene zählt auch die technische Kontosicherheit. Hier ist Lendermarket auf dem üblichen Standard einer regulierten Plattform.

Zwei-Faktor-Authentifizierung (2FA): Du kannst dein Konto mit einem zweiten Faktor absichern, sodass ein Login nicht allein über dein Passwort möglich ist. Für ein Konto, auf dem echtes Geld liegt, sollte das für dich Pflicht sein.

KYC über Sumsub: Vor der ersten Investition musst du deine Identität verifizieren. Lendermarket nutzt dafür den Dienstleister Sumsub. Wer Kunde werden kann: Personen ab 18 Jahren mit einem Bankkonto im EWR oder in der Schweiz und mit steuerlichem Wohnsitz in der EU oder der Schweiz. Pro Person ist ein Konto zulässig, Geschäftskonten laufen separat mit zusätzlicher Firmenverifizierung.

Getrennte Verwahrung und Bedenkzeit: Als ECSP-Vorgabe werden Anlegergelder getrennt verwahrt. Für die regulierten Anlagen gilt außerdem die viertägige Bedenkzeit für nicht erfahrene Anleger plus der verpflichtende Kenntnistest. Das sind keine spektakulären Features, aber genau die Basics, die eine seriöse Plattform von einer riskanten unterscheiden.

Klumpenrisiko Creditstar: 7 von 12 Originatoren

Jetzt der ehrlichste Teil. Das größte materielle Risiko bei Lendermarket ist kein Wortlaut in der AGB, sondern eine Konzentration: Sieben der zwölf aktiven Kreditanbahner tragen den Creditstar-Namen. Sechs davon sind zusätzlich über eine Konzernbürgschaft der Creditstar Group AS abgesichert, die Muttergesellschaft ist dabei der Bürge.

Noch wichtiger als die Zahl der Anbahner ist die Eigentümerstruktur: Lendermarket Limited und die Creditstar Group AS teilen sich denselben wirtschaftlich Berechtigten (Ultimate Beneficial Owner), Aaro Sosaar, und dieselbe Holding, die SA Financial Investments OÜ. Plattform und dominanter Kreditanbahner gehören also derselben Person und derselben Holding. Das ist ein Single Point of Control auf höchster Ebene.

Die Creditstar-Familie unter den Kreditanbahnern:

Land | Service | Konzernbürgschaft | |

|---|---|---|---|

| Creditstar Group (Muttergesellschaft) | Estland | Unreguliert | Bürge selbst |

| Creditstar Spain | Spanien | Unreguliert | Ja |

| Creditstar Finland | Finnland | Unreguliert | Ja |

| Creditstar Denmark | Dänemark | Unreguliert | Ja |

| Creditstar Czech | Tschechien | Unreguliert | Ja |

| Creditstar Sweden | Schweden | Unreguliert | Ja |

| Monefit | Estland | Unreguliert | Ja |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Was das Klumpenrisiko praktisch bedeutet

Ein achter Anbahner, Gatelink, wird auf der Plattform als "Creditstar Finland" geführt, läuft juristisch aber als eigener Rechtsträger Gatelink International OÜ im regulierten Service und ohne Konzernbürgschaft. Rechnet man den Namen mit, konzentriert sich ein Großteil der Anbahner-Auswahl strukturell auf eine einzige Konzernfamilie.

Warum das zählt: Wenn Creditstar in eine Krise gerät, ist Lendermarket überproportional betroffen. Die Gruppenbürgschaft hilft dann wenig, weil sie von derselben Gruppe kommt, die das Problem hat. Und die Governance-Frage bleibt offen: Wer schützt Anleger strukturell vor Interessenkonflikten zwischen der Plattform und ihrem dominanten Kreditanbahner, wenn beide demselben Eigentümer gehören und eine der beiden Einheiten unter wirtschaftlichen Stress gerät?

Der historische Beleg: Die Liquiditätskrise 2022 bis 2024 wurde maßgeblich durch Liquiditätsprobleme bei Creditstar ausgelöst. Das ist kein theoretisches Szenario, es ist genau einmal passiert. Wer bei Lendermarket investiert, sollte das Creditstar-Risiko bewusst begrenzen, etwa über den Auto-Invest-Filter auf einzelne Anbahner und über eine breitere Streuung im eigenen P2P-Portfolio.

Kein Einlagenschutz, keine Anlegerentschädigung

Hier gibt es keine Grauzone, und das ist gut so, weil Lendermarket es selbst offen dokumentiert. In der offiziellen Risk Disclosure (Effective Date 28. Februar 2025) steht wörtlich:

"Your investment is not covered by the deposit guarantee schemes established in accordance with Directive 2014/49/EU... Nor is your investment covered by the investor compensation schemes established in accordance with Directive 97/9/EC."

Übersetzt heißt das: Weder die EU-Einlagensicherung (Richtlinie 2014/49/EU, 100.000 Euro) noch die EU-Anlegerentschädigung (Richtlinie 97/9/EG, 20.000 Euro) greifen. Anders als bei einer MiFID-II-lizenzierten Plattform gibt es hier also keinen Entschädigungstopf, der im Insolvenzfall der Plattform pro Anleger einspringt. Die Risk Disclosure ist an dieser Stelle sehr direkt: "You may not receive any return", du kannst also auch gar keine Rendite bekommen.

Die Schutzebenen im Überblick, was greift und was nicht:

Greift bei Lendermarket? | |

|---|---|

| EU-Einlagensicherung (Directive 2014/49/EU, 100.000 €) | Nein |

| EU-Anlegerentschädigung (Directive 97/9/EC, 20.000 €) | Nein |

| ECSP-Schutzstandards (EU 2020/1503) | Ja, nur Crowdfunding-Service |

| Buyback-Verpflichtung je Kreditanbahner | Ja, vertraglich |

| Group Buyback Guarantee | Ja, nur Creditstar-Originatoren |

| Skin in the Game (5 bis 10 %) | Ja |

| Getrennte Mittelverwahrung | Ja, ECSP-Vorgabe |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Die Lendermarket-1.0-Krise als Warnung

Kein Sicherheitsartikel über Lendermarket ist ehrlich, wenn er die Krise weglässt. Zwischen 2022 und 2024 gab es bei der alten Plattform ("Lendermarket 1.0") ein massives Problem mit ausstehenden Zahlungen. Kredite wurden vom Kreditanbahner wiederholt verlängert (bis zu sechsmal 30 Tage, also 180 Tage), und Anleger kamen monatelang nicht an ihr Geld. Berichtete Verzögerungen reichten bis 240 Tage im regelkonformen Rahmen, einzelne Drittquellen-Berichte sprechen von noch längeren Wartezeiten. Das Ergebnis war ein deutlicher Vertrauensverlust.

Was Lendermarket daraufhin gemacht hat: einen technologischen Neuaufbau ("Lendermarket 2.0", Rollout ab April 2024), ein neues Führungsteam, die ECSP-Lizenz im Dezember 2024, eine öffentliche Services Statement und eine Risk Disclosure sowie ein Risk-Rating-Tool für die Anbahner. Bis zum 31. Dezember 2025 wurden laut Plattform alle offenen Zahlungen aus der 1.0-Phase beglichen. Das ist ein sauberer Umgang mit der Krise, aber der Track Record der neuen Plattform ist noch kurz, sie läuft erst seit Mitte 2024.

Zur "0 % Ausfallquote": Lendermarket weist eine Default-Rate von 0,00 % aus. Diese Zahl ist im Sinne der Plattform-Definition korrekt, aber sie misst nicht das, was viele Anleger vermuten. Ein Kredit, der durch die Buyback-Verpflichtung abgedeckt wird, gilt nicht als Ausfall. Die 0 % sagen also nichts über das Insolvenzrisiko eines Kreditanbahners aus und auch nichts darüber, ob es erneut zu einem Liquiditätsengpass kommen kann.

Zur Wirtschaftslage der Plattform: Der auditierte Jahresabschluss 2024 der Lendermarket Limited weist einen Nettoverlust von 299.639 Euro aus (nach einem kleinen Gewinn von 87.836 Euro in 2023). Der Verlust hängt erkennbar mit dem 2.0-Neuaufbau und dem Lizenzantrag zusammen, zeigt aber auch: Die Plattform-Gesellschaft ist derzeit auf das Kapital ihrer Eigentümer angewiesen.

Trustpilot und die polarisierte Reputation

Bei Trustpilot steht Lendermarket bei 4,1 von 5 Sternen aus 727 Bewertungen. Auf den ersten Blick ordentlich, im Detail aber stark polarisiert.

- •5 Sterne: 43 %

- •4 Sterne: 13 %

- •3 Sterne: 7 %

- •2 Sterne: 4 %

- •1 Stern: 33 %

Ein Drittel der Bewertungen ist also sehr negativ, während die Mehrheit sehr positiv ist. Diese Spreizung ist ein klassisches Muster nach einer Krisenphase: Ein großer Teil der 1-Stern-Bewertungen stammt vermutlich noch aus der Pending-Payments-Zeit 2022 bis 2024. Lendermarket reagiert auf rund 90 % der negativen Bewertungen, meist innerhalb von 24 Stunden, und bittet aktiv um Bewertungen, was man bei der Statistik mitdenken sollte.

Unsere Einordnung: Die Trustpilot-Note allein ist bei Lendermarket kein sauberes Risikosignal, weil sie zwei Phasen vermischt. Wichtiger als der Durchschnitt sind die Inhalte der aktuellen Bewertungen, also ob Auszahlungen heute reibungslos laufen.

Was passiert bei einer Lendermarket-Insolvenz?

Das ist das Szenario, das am meisten zählt, und die Antwort ist zweigeteilt.

Das strukturell Gute: Lendermarket Limited ist nie selbst Schuldner deiner Mittel. Beim regulierten Service hältst du einen Kredit gegen den Kreditanbahner, beim unregulierten Service eine abgetretene Forderung gegen den Endkreditnehmer. Wenn die Plattform selbst Insolvenz anmelden würde, verschwinden diese Ansprüche nicht automatisch, sie richten sich weiter gegen Anbahner beziehungsweise Endkreditnehmer. Das ist ein echter struktureller Unterschied zu Modellen, bei denen die Plattform selbst der Kreditnehmer ist.

Das ehrlich Schwierige: Es gibt keine Anlegerentschädigung, die einspringt. In der Praxis wäre eine Plattform-Insolvenz mit viel Reibung verbunden, weil die Verwaltung, das Inkasso und die Abwicklung der Buyback-Verpflichtungen über genau diese Plattform laufen. Ohne funktionierenden Administrator müssten Ansprüche einzeln durchgesetzt werden, und der schwierigste Fall ist ohnehin nicht die Plattform-Insolvenz allein, sondern eine gleichzeitige Schieflage bei Creditstar, weil Plattform und dominanter Anbahner denselben Eigentümer haben.

Kurz: Die Struktur ist besser als bei einem Direktdarlehen an die Plattform, aber ein Sicherheitsnetz im Sinne einer Einlagensicherung gibt es nicht. P2P bleibt Kapitalrisiko bis zum Totalverlust.

Fazit: Wie sicher ist Lendermarket 2026?

Unsere ehrliche Gesamteinschätzung: Lendermarket* ist strukturell sauber aufgestellt und seit Dezember 2024 echt reguliert, aber es ist kein risikoarmes Sparprodukt und will das auch nicht sein.

Was klar für die Sicherheit spricht:

- •ECSP-Lizenz der Central Bank of Ireland (Register C513967) seit Dezember 2024, mit EU-Passporting nach Deutschland

- •Lendermarket ist nie selbst Schuldner deiner Mittel, es haftet immer der Kreditanbahner

- •Buyback-Verpflichtung plus Skin in the Game von 5 bis 10 % je Anbahner, bei Creditstar zusätzlich eine Gruppenbürgschaft

- •Transparente Risk Disclosure, die fehlende Schutzmechanismen offen benennt

- •Krise der Jahre 2022 bis 2024 aufgearbeitet, alle offenen Zahlungen bis Ende 2025 beglichen

Was du ehrlich mitdenken musst:

- •Keine Einlagensicherung und keine Anlegerentschädigung, offiziell in der Risk Disclosure bestätigt

- •Klumpenrisiko Creditstar: sieben von zwölf Anbahnern in einer Familie, plus gemeinsamer Eigentümer und gemeinsame Holding mit der Plattform

- •Doppel-Struktur: nur der Crowdfunding-Service ist reguliert, der Claims-Assignment-Service nicht

- •Kurzer Track Record der 2.0-Plattform und ein Nettoverlust der Plattform-Gesellschaft 2024

Für uns bedeutet das: Lendermarket kann ein bewusster Baustein im Hochzins-Teil eines breit gestreuten P2P-Portfolios sein, aber nicht der einzige und nicht mit Geld, das du kurzfristig brauchst. In der P2P-Community wird für einzelne Hochzins-Plattformen oft ein kleiner, klar begrenzter Anteil des Gesamtvermögens diskutiert, und der Notgroschen gehört nach allgemein anerkannter Finanzweisheit auf ein Tagesgeldkonto mit gesetzlicher Einlagensicherung, nicht in P2P. Das ist keine Anlageberatung.

Wie du startest, zeigen wir Schritt für Schritt in der Lendermarket Anmeldung. Die zehn Punkte, die wir vor dem ersten Investment kennen wollten, findest du in Lendermarket: 10 Dinge vorher wissen, typische Stolperfallen in Lendermarket Anfängerfehler und den aktuellen Bonus in Lendermarket Gutscheincode.

Aktien, ETFs und P2P-Investments unterliegen Marktrisiken. Bei P2P-Investments können Verluste bis zum Totalverlust entstehen. Die Buyback-Garantie ist eine vertragliche Verpflichtung des jeweiligen Kreditanbahners und hängt von dessen finanzieller Leistungsfähigkeit ab. Lendermarket-Investments sind nicht durch die deutsche Einlagensicherung gedeckt. Diese Information ist keine Anlageberatung.

1,5% Cashback auf dein Net Investment in den ersten 90 Tagen nach der KYC-Verifizierung, ausgezahlt fünf Werktage nach Ablauf der Periode über unseren Link.

Lendermarket im Direktvergleich zu anderen P2P-Plattformen

Wenn du Lendermarket gegen konkrete Alternativen abwägen willst, findest du hier die sechs 1:1-Vergleiche aus unserem P2P-Cluster:

- •Lendermarket vs Mintos – Klumpenrisiko gegen Diversifikation über 30+ Originatoren

- •Lendermarket vs Bondora – 13,46% ECSP gegen 6% Go & Grow mit 18 Jahren Track Record

- •Lendermarket vs Debitum – Consumer-Kredite gegen MiFID-II-Business-Kredite mit 20.000€ Anlegerentschädigung

- •Lendermarket vs Esketit – ECSP-Lizenz gegen unregulierten Creamfinance-Konzern

- •Lendermarket vs Hive5 – ECSP-Regulierung gegen kleineren unregulierten P2P

- •Lendermarket vs Maclear – ECSP-Lizenz gegen 15 Euro Anmeldebonus

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Der ehrliche Plattform-Test nach der Krise, mit Renditen, Konditionen und Bonus.

Lendermarket: 10 Dinge vorher wissen

Die zehn Punkte, die wir vor dem ersten Lendermarket-Investment kennen wollten.

Lendermarket Anfängerfehler

Typische Stolperfallen beim Einstieg, vor allem reguliert gegen unreguliert.

Lendermarket Anmeldung

Schritt für Schritt vom Konto über KYC bis zur ersten Investition.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.