Lendermarket oder Debitum: Beide P2P-Plattformen locken mit zweistelligen Zinsen, aber sie spielen in unterschiedlichen Risikoklassen. Lendermarket bietet 13,46 Prozent Durchschnittsrendite auf Konsumkredite mit ECSP-Lizenz seit Dezember 2024, ohne Einlagenschutz und mit einem Klumpenrisiko auf die Creditstar-Familie. Debitum liefert 14,83 Prozent XIRR auf reine Geschäftskredite mit MiFID-II-Lizenz seit 2021, 20.000 Euro Anlegerentschädigung und null Prozent Defaults seit fünf Jahren. Wir vergleichen Rendite, Regulierung, Kreditart, Sicherheiten und Risiko und zeigen dir, welche Plattform zu welchem Portfolio passt.

Lendermarket oder Debitum: Der Überblick

Kurzantwort: Lendermarket* bringt 13,46 Prozent Durchschnittsrendite auf einen Mix aus Konsum- und Geschäftskrediten, ist seit Dezember 2024 ECSP-lizenziert, hat aber ein strukturelles Klumpenrisiko: sieben der zwölf Kreditgeber gehören zur Creditstar-Familie und teilen sich mit der Plattform den Ultimate Beneficial Owner. Debitum* liefert 14,83 Prozent XIRR ausschließlich auf Geschäftskredite in einer ABS-Struktur, ist seit 2021 MiFID-II-lizenziert und bietet als eine von wenigen Plattformen in Europa eine EU-Anlegerentschädigung bis 20.000 Euro. Lendermarket ist der Renditebooster mit strukturellen Fragezeichen, Debitum die regulierte B2B-Alternative mit dem stärkeren Schutzrahmen.

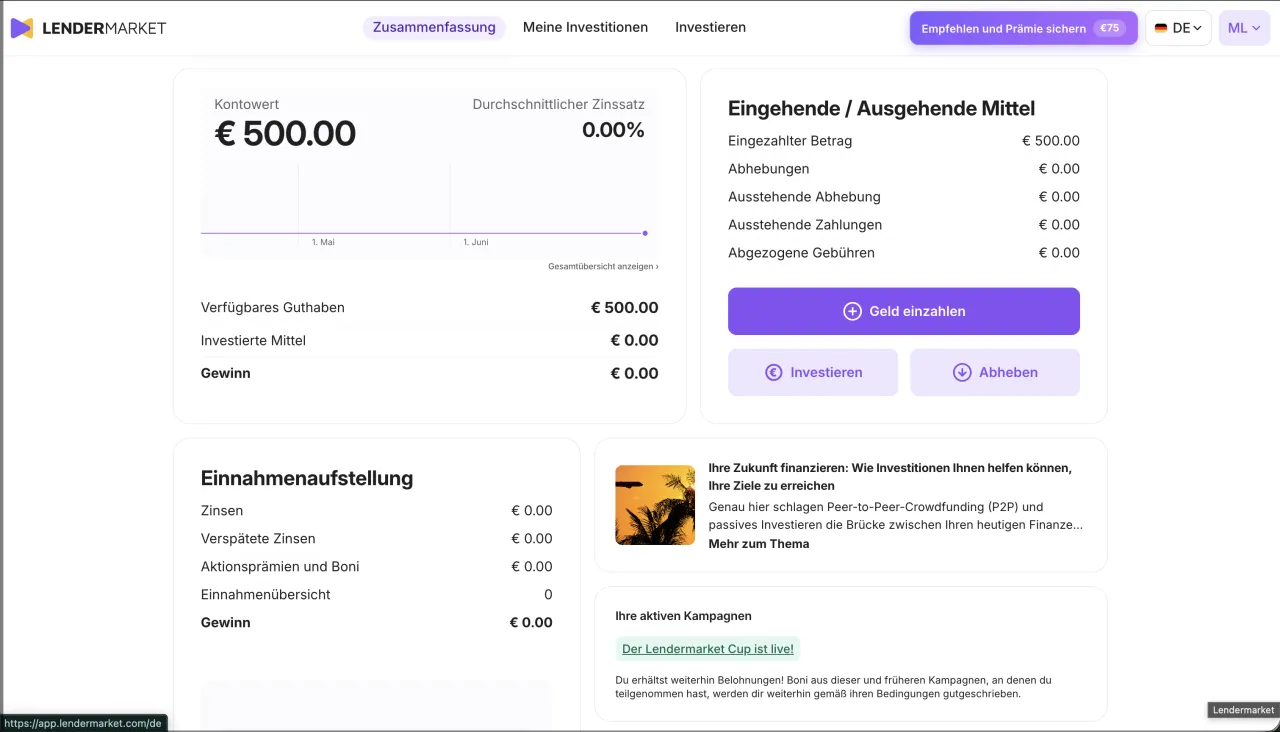

Lendermarket* wird von Lendermarket Limited betrieben, einer irischen Gesellschaft mit Sitz in Dublin und operativem Team in Tallinn. Die Plattform gibt es seit 2018, seit dem 17. Dezember 2024 hält sie eine ECSP-Lizenz der Central Bank of Ireland (Register-Nr. C513967). Kumuliert wurden 657,4 Millionen Euro investiert, das aktive Portfolio liegt bei 60,1 Millionen Euro, verteilt auf mehr als 29.600 Anleger.

Debitum* wird von der SIA DN Operator mit Sitz in Riga betrieben und ist seit 2021 als Investmentvermittler von der Latvijas Banka unter MiFID-II lizenziert (Lizenznummer 06.06.08.728/537), seit Dezember 2024 mit Erweiterung für Portfolioverwaltung. Bisher wurden 196,3 Millionen Euro finanziert, davon über 133 Millionen Euro bereits an Investoren zurückgeflossen. Über 32.500 Anleger sind registriert.

Der zentrale Unterschied: Lendermarket ist die Consumer-Loan-Plattform mit höherem Volumen, mehr Originatoren und struktureller Verflechtung mit einer einzigen Kreditgeberfamilie. Debitum ist die B2B-Plattform mit strengerer Regulierung, geringerem Volumen, aber EU-Anlegerentschädigung und sauberer Historie ohne Defaults seit Lizenzerteilung.

13,46 Prozent Durchschnittsrendite, ECSP-Lizenz seit Dezember 2024. Community-Bonus über unseren Link auf das Net Investment der ersten 90 Tage.

Lendermarket oder Debitum im Video

Du willst die beiden Plattformen lieber im Bewegtbild gegenübergestellt sehen? Auf unserem YouTube-Kanal FinanzArena haben wir die wichtigsten Unterschiede zwischen Konsumkredit- und Geschäftskredit-P2P zusammengefasst und gehen durch Rendite, Regulierung und die Frage, wie sinnvoll beide Plattformen nebeneinander im Portfolio sind.

Der Artikel ergänzt das Video um die aktuellen Zahlen, eine direkte Vergleichstabelle, die Regulierungs-Details und konkrete Empfehlungen pro Anlegertyp. Wenn dir unser Kanal gefällt, abonnier ihn gerne für weitere P2P- und Investment-Vergleiche.

Welche Plattform bringt mehr Rendite?

Kurzantwort: Debitum bringt mit 14,83 Prozent XIRR nominal mehr Rendite als Lendermarket mit 13,46 Prozent Durchschnittsrendite. Bei Lendermarket schwanken die Zinssätze pro Originator zwischen 11 und 16,25 Prozent, bei Debitum liegen sie zwischen 11 und 16,5 Prozent APY, mit einem Mindestzinssatz von 8 Prozent. Wer die Debitum-Treuestufen erreicht, kommt effektiv auf bis zu 17 Prozent. Die höhere Debitum-Rendite kommt allerdings aus reinen Geschäftskrediten und ist an eine ABS-Struktur mit Kapitalbindung gekoppelt.

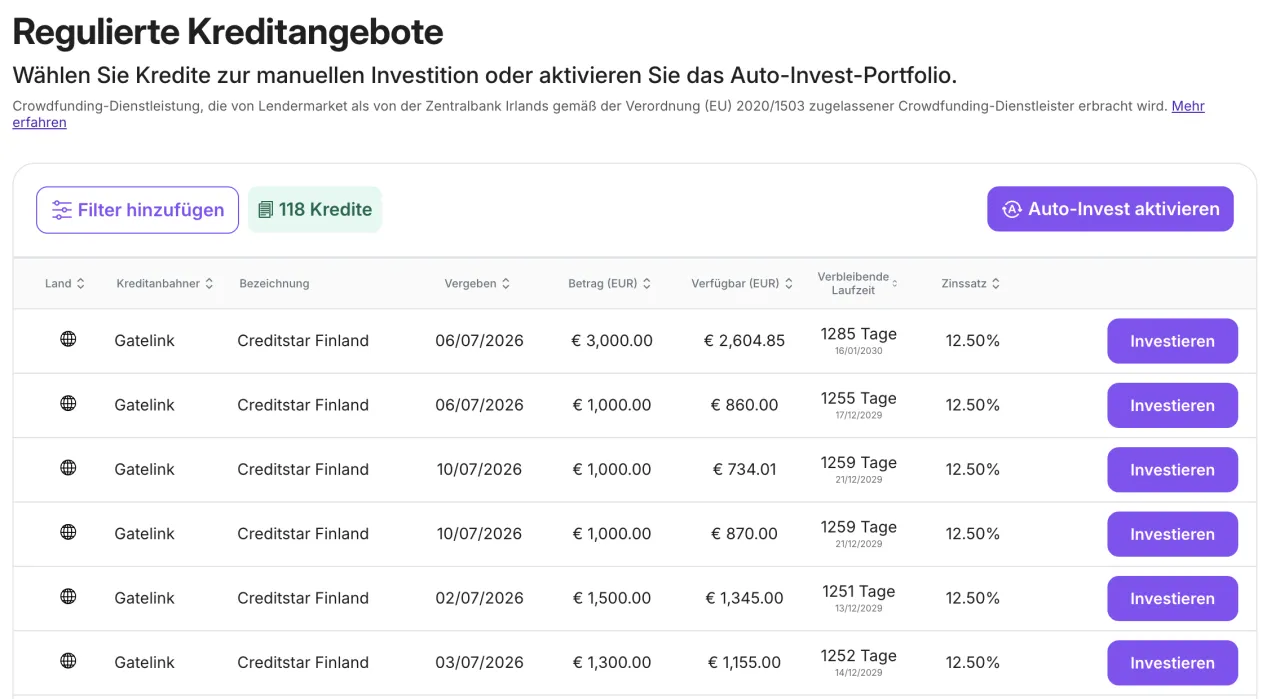

Bei Lendermarket* liegt der gewichtete Durchschnittszinssatz auf verfügbare Kredite bei 13,46 Prozent (Stand Juni 2026). Je nach Loan Originator schwankt der Satz: Dineo (Spanien) 11,95 Prozent, RapiCredit (Kolumbien) 15,56 Prozent, die Creditstar-Töchter zwischen 12,92 und 16,25 Prozent. Der Jahresbericht 2024 weist eine durchschnittliche Jahresrendite von 15,90 Prozent aus. Diese Werte gelten so lange, wie die Buyback-Verpflichtung greift.

Bei Debitum* liegt der aktuelle XIRR (interner Zinsfuß) laut Plattform bei 14,83 Prozent. Die Bandbreite pro ABS reicht von 11 bis 16,5 Prozent, im Schnitt bis zu 15 Prozent APY, der Mindestzinssatz beträgt 8 Prozent. Wer über 50.000 Euro investiert oder fünf zahlende Freunde geworben hat, erreicht die Stufe "Investor Elite" und bekommt einen Treuebonus von bis zu 2 Prozent p.a. obendrauf. Damit sind rein rechnerisch bis zu 17 Prozent Effektivrendite möglich.

Ein Rechenbeispiel: Bei 10.000 Euro Einlage bringt Lendermarket bei 13,46 Prozent brutto rund 1.346 Euro Zinsen pro Jahr, Debitum bei 14,83 Prozent XIRR rund 1.483 Euro. Der Aufpreis bei Debitum kommt allerdings mit strengerer Kapitalbindung, weil kein Sekundärmarkt existiert.

Lendermarket vs Debitum Konditionen im Vergleich

Die wichtigsten Konditionen von Lendermarket und Debitum direkt nebeneinander (Stand Juni/Juli 2026).

Lendermarket | Debitum | |

|---|---|---|

| Zielrendite | Ø 13,46 Prozent (11 bis 16,25 Prozent) | Ø 14,83 Prozent XIRR (11 bis 16,5 Prozent) |

| Kreditart | Consumer + Business gemischt | Ausschließlich Business (ABS-Notes) |

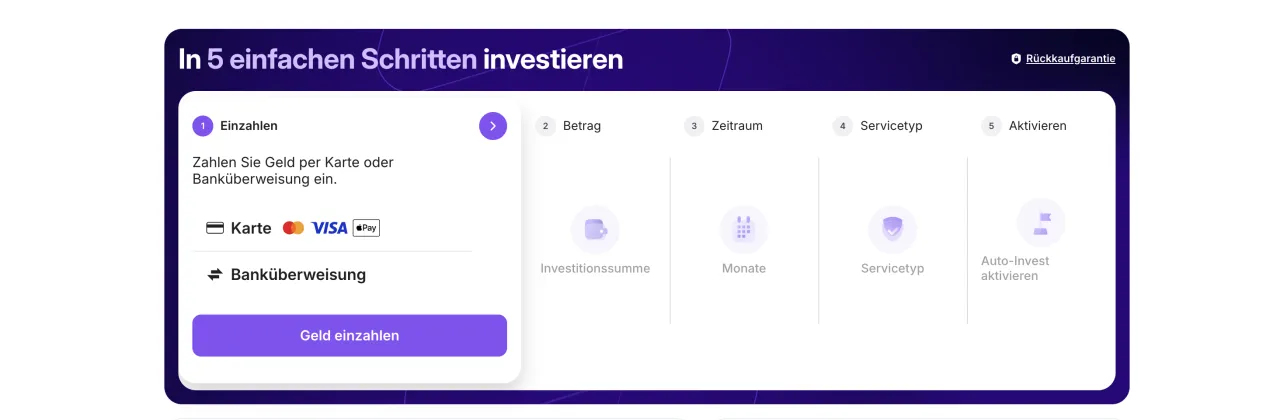

| Mindestinvestment | 10 Euro pro Kredit | 10 Euro Einstieg, 50 Euro pro ABS-Satz |

| Zinsgutschrift | monatlich plus Tilgung | monatlich aus jedem ABS |

| Gebühren | 0 Prozent | 0 Prozent |

| Lizenz | ECSP (Central Bank of Ireland, seit 12/2024) | MiFID II (Latvijas Banka, seit 2021) |

| Anlegerentschädigung | Keine (explizit ausgeschlossen) | 20.000 Euro (EU-Richtlinie 97/9/EG) |

| Track Record | Seit 2018, 2.0 seit Mitte 2024 | Seit 2019, lizenziert seit 2021 |

| Default-Rate | 0 Prozent (Plattform-Definition) | 0 Prozent seit 5 Jahren |

| Sekundärmarkt | Nein, Auto Invest FLEX | Nein (angekündigt) |

| Bonus | 1,5 Prozent Cashback (90 Tage) via FA-Link | Wechselnde Kampagnen, Treuebonus bis 2 Prozent |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Die Tabelle zeigt: Debitum liegt bei Regulierung, Anlegerentschädigung und Kreditart-Fokus vorne, Lendermarket punktet mit höherem Volumen und mehr Diversifikationsoptionen quer über Consumer- und Business-Kredite. Beide sind keine Bankprodukte, dein Kapital ist in beiden Fällen Risikokapital.

14,83 Prozent XIRR, reine Geschäftskredite in ABS-Struktur, EU-Anlegerentschädigung bis 20.000 Euro. Aktuelle Bonus-Kampagnen prüfen.

Consumer oder Business: Was finanzierst du eigentlich?

Kurzantwort: Bei Lendermarket finanzierst du überwiegend Konsumkredite an Endverbraucher, ergänzt durch einige Business-Kredite über Gatelink und Flowpay. Bei Debitum finanzierst du ausschließlich Geschäftskredite an KMU, verpackt in Asset-Backed Securities (ABS) mit realen Sicherheiten. Consumer-Kredite bieten mehr Umschlag und typischerweise höhere Nominalzinsen, Business-Kredite mehr Pfandrechte, Sicherheiten und tendenziell stabilere Rückzahlungsprofile.

Bei Lendermarket* läuft die Mehrheit der Kredite als Consumer-Loans an Endkunden (RapiCredit, Dineo, alle Creditstar-Länder-Töchter, Monefit). Nur zwei Originatoren finanzieren im regulierten Crowdfunding Service Geschäftskredite: Gatelink (11,45 Prozent, Estland) und Flowpay (11,00 Prozent, Irland). Wer bewusst nur in den regulierten Teil investieren möchte, muss das im Auto-Invest filtern oder Loan für Loan das "Regulated Service"-Symbol prüfen.

Bei Debitum* gibt es keine Consumer-Kredite. Das gesamte Modell basiert auf Asset-Backed Securities (ABS): Ein Loan Originator vergibt Business-Kredite an KMU, bündelt sie und reicht sie bei Debitum ein. Eine SPV (zu 100 Prozent Debitum-eigen) kauft die Kreditforderungen und emittiert Notes. Investoren kaufen die Notes und erhalten monatliche Zinsen plus Tilgung. Aktive Note-Emittenten sind unter anderem Baltic Terra (Agrarkredite), Foresto (Forstinvestments) und der Latvian Forest Development Fund. Aktive Loan Originators: Evergreen Capital, Sandbox Funding und Triple Dragon.

Der Unterschied im Risiko-Profil: Konsumkredite bei Lendermarket sind meistens kurzlaufend, oft ungesichert und abhängig von Zinsniveau und Zahlungsmoral der Endkunden. Business-Kredite bei Debitum sind länger (1 bis 36 Monate), oft besichert mit Pfandrechten, Hypotheken oder abgetretenen Forderungen, und die Kreditgeber halten 10 bis 30 Prozent Skin in the Game.

Regulierung und Anlegerschutz im Direktvergleich

Kurzantwort: Debitum steht regulatorisch klar vorne. Die Latvijas Banka (lettische Zentralbank) beaufsichtigt Debitum seit 2021 als Investmentvermittler unter MiFID II, mit 20.000 Euro Anlegerentschädigung nach EU-Richtlinie 97/9/EG. Lendermarket ist seit dem 17. Dezember 2024 ECSP-lizenziert (Verordnung EU 2020/1503, Central Bank of Ireland), aber die Risk Disclosure schließt Einlagensicherung und Anlegerentschädigung ausdrücklich aus. Beides sind EU-anerkannte Lizenztypen, MiFID II gilt aber als strenger und beinhaltet einen Anlegerentschädigungsmechanismus.

Bei Lendermarket* läuft die Regulierung über die ECSP-Lizenz der Central Bank of Ireland, ausgestellt am 17. Dezember 2024 (Register-Nr. C513967). Die Lizenz gilt für den Crowdfunding Service nach Verordnung EU 2020/1503 und über EU-Passporting in 26 EU-Staaten inklusive Deutschland. Der Claims Assignment Service (7 der 12 Originatoren) läuft parallel außerhalb dieser Regulierung. In der Risk Disclosure vom Februar 2025 heisst es wörtlich: "Your investment is not covered by the deposit guarantee schemes... Nor is your investment covered by the investor compensation schemes." Weder EU-Einlagensicherung noch EU-Anlegerentschädigung greifen.

Bei Debitum* läuft die Regulierung über die Latvijas Banka als Investmentvermittler-Lizenz seit 2021 (Nummer 06.06.08.728/537). Die Lizenz erfüllt MiFID-II-Anforderungen und wurde im Dezember 2024 um Portfolioverwaltungsdienstleistungen erweitert. Debitum weist als eine der wenigen P2P-Plattformen in Europa aktiv eine Anlegerentschädigung von 20.000 Euro über die EU-Richtlinie 97/9/EG aus. Diese greift, wenn die Plattform selbst insolvent geht, nicht wenn ein Kreditgeber ausfällt. Zusätzlich sind Anlegergelder auf getrennten Konten geführt.

Wer sich für den regulatorischen Rahmen von P2P interessiert, findet bei der BaFin Verbraucherinformation zu Crowdinvesting eine Übersicht. Details zu Lendermarkets Doppel-Service-Struktur stehen in unserer Lendermarket Sicherheits-Analyse, die vollständige Debitum-Regulierung in den Debitum Investments Erfahrungen.

Welche Plattform ist riskanter?

Kurzantwort: Beide Plattformen sind Risikokapital ohne Einlagensicherung, aber das Risikoprofil unterscheidet sich stark. Lendermarket bringt ein strukturelles Klumpenrisiko mit: sieben der zwölf Kreditgeber gehören zur Creditstar-Familie, die Plattform und Creditstar teilen sich denselben Ultimate Beneficial Owner. Plus die 1.0-Krise 2022 bis 2024, in der Auszahlungen teils über 240 Tage in der Verlängerung hingen. Debitum bringt geringere Diversifikation über weniger Kreditgeber mit, hat aber 0 Prozent Defaults seit fünf Jahren, Latvijas-Banka-Aufsicht und die 20.000 Euro Anlegerentschädigung.

Bei Lendermarket* ist das größte materielle Risiko das Klumpenrisiko. Von den zwölf aktiven Loan Originators tragen sieben den Creditstar-Namen (Creditstar Group, Spain, Finland, Denmark, Czech, Sweden, Monefit plus die Creditstar-Finland-Tochter Gatelink). Sechs haben eine Gruppen-Bürgschaft durch die Creditstar Group AS. Und: Lendermarket Limited und Creditstar Group AS teilen den gleichen UBO (Aaro Sosaar) sowie dieselbe Holding (SA Financial Investments OÜ). Das ist Single-Point-of-Control auf höchster Ebene.

Dazu kommt der historische Kontext: Die "Lendermarket 1.0"-Krise 2022 bis 2024 wurde maßgeblich durch Creditstar-Liquiditätsprobleme ausgelöst. Investoren warteten teils monatelang auf Auszahlungen, weil Loans wiederholt verlängert wurden (bis 180 Tage Extension plus 60 Tage Buyback-Trigger). Bis Ende 2025 wurden alle Pending Payments abgearbeitet, seither läuft die neu gebaute Lendermarket 2.0. Der Track Record dieser 2.0-Version ist mit knapp zwei Jahren noch kurz. Der Jahresabschluss 2024 wies ein Operating Loss von 299.639 Euro aus, primär wegen Plattform-Umbau und Lizenzantrag.

Bei Debitum* sieht die Risiko-Struktur anders aus: Diversifikation über neun aktive Kreditgeber und Note-Emittenten. Die geografische Konzentration liegt auf Lettland (EU- und NATO-Mitglied, aber Grenzland). Debitum hat seit der Lizenzerteilung 2021 null Prozent Defaults ausgewiesen, 98,98 Prozent aller Investments sind zurückgezahlt oder auf Kurs, die verbleibenden 1,02 Prozent sind umstrukturierte ukrainische Kreditnehmer aus der Kriegs-Phase.

Der Plattform-Track-Record von Debitum ist profitabel: 2024 wurden 103.000 Euro Nettogewinn ausgewiesen, 2025 stieg der Profit auf 507.000 Euro. Das ist strukturell stabiler als die Verlust-Bilanz bei Lendermarket Limited im gleichen Zeitraum. Die vollständigen Risiko-Details stehen in unserer Debitum Sicherheits-Analyse und im Lendermarket Sicherheits-Check.

Wie schnell komme ich an mein Geld?

Kurzantwort: Beide Plattformen haben keinen echten Sekundärmarkt. Lendermarket bietet mit Auto Invest FLEX ein Matching-System, bei dem ein anderer Investor deine Position übernimmt, ohne Garantie auf Ausführungszeit. Debitum arbeitet aktuell noch ohne Sekundärmarkt, eine Lösung ist angekündigt. Wer schnelle Liquidität braucht, ist bei beiden Plattformen an der falschen Adresse. Investiere hier nur Kapital, das ein bis drei Jahre gebunden sein darf.

Bei Lendermarket* existiert kein klassischer Sekundärmarkt. Stattdessen gibt es Auto Invest FLEX als Early-Exit-Feature: Deine Position wird über "Replacement Funding" an einen anderen Investor übertragen, sobald dieser einsteigt. Die Platform Rules 7.2 stellen explizit klar: "Does not create a secondary market or investor matching service." Keine SLA, keine Garantie auf Ausführungszeit oder Verfügbarkeit. In der 1.0-Krise 2022 bis 2024 waren Auszahlungen teilweise Monate blockiert.

Bei Debitum* gibt es aktuell keinen Sekundärmarkt. Kapital ist während der ABS-Laufzeit (typisch 1 bis 36 Monate) gebunden, eine vorzeitige Rückzahlung ist nur möglich, wenn der Kreditgeber selbst frühzeitig zurückzahlt. Ein Sekundärmarkt ist angekündigt, aber noch nicht live. Positive Nachricht: Die reguläre Auszahlung nach ABS-Ende dauert 1 bis 2 Werktage per SEPA.

Für den Notgroschen sind weder Lendermarket noch Debitum geeignet. Dafür braucht es ein Tagesgeldkonto mit deutscher Einlagensicherung. In den P2P-Bereich gehört nur Kapital, das du für längere Zeit nicht brauchst und dessen Teilverlust du verkraften könntest.

Wie versteuere ich Lendermarket und Debitum?

Kurzantwort: Lendermarket behält keine Quellensteuer ein und zahlt brutto aus. Debitum behält 5 Prozent lettische Quellensteuer ein (seit November 2022 für EU/EEA-Anleger), die in Deutschland vollständig auf die Abgeltungssteuer anrechenbar ist. Deutsche Anleger geben in beiden Fällen die Zinsen in der Anlage KAP an und zahlen 25 Prozent Abgeltungssteuer plus 5,5 Prozent Soli, in Summe 26,375 Prozent. Beide Plattformen stellen einen Steuerreport als PDF/Excel im Kundenbereich bereit.

Bei Lendermarket* bekommst du die Brutto-Zinsen. Die Plattform ist Auslandsbroker für deutsche Kunden und behält keine deutsche Kapitalertragsteuer ein. Du musst die Zinserträge in der Anlage KAP der Steuererklärung angeben (Zeile für ausländische Kapitalerträge ohne Steuerabzug). Es fallen 25 Prozent Abgeltungssteuer plus 5,5 Prozent Soli auf die Steuer an, in Summe 26,375 Prozent ohne Kirchensteuer. Eine jährliche Steuerbescheinigung als PDF liegt im Kundenbereich zum Download bereit.

Bei Debitum* läuft es leicht anders. Lettland behält 5 Prozent Quellensteuer auf die Zinsen ein (seit November 2022 für EU/EEA-Anleger). Diese Quellensteuer ist in Deutschland vollständig auf die Abgeltungssteuer anrechenbar, du zahlst also in Summe nicht mehr als bei Lendermarket. Der Tax Statement im "My Balance"-Bereich zeigt Brutto-Zinsen und einbehaltene Quellensteuer als PDF und Excel. Bei der Steuererklärung gibst du die Brutto-Zinsen in der Anlage KAP an und die 5 Prozent im Feld für anrechenbare ausländische Steuern.

Sparerpauschbetrag nicht vergessen: 1.000 Euro für Singles, 2.000 Euro für Verheiratete. Bei größeren Portfolios oder mehreren ausländischen Plattformen lohnt sich der Gang zum Steuerberater. Allgemeine Hinweise findest du auf der BZSt-Seite zur Kapitalertragsteuer.

Lendermarket Vorteile und Nachteile im Vergleich

Wo Lendermarket gegenüber Debitum glänzt und wo es zurückfällt, fassen wir hier zusammen. Lendermarket ist die richtige Wahl, wenn du ein grösseres Kreditgeber-Universum, Consumer-Loan-Exposure und ECSP-Lizenz-Rahmen willst.

Lendermarket Vorteile gegenüber Debitum

- ECSP-Lizenz Central Bank of Ireland (seit 12/2024)

- 12 aktive Loan Originators, breiteres Universum

- Mix aus Consumer- und Business-Krediten möglich

- Group Buyback Guarantee bei sechs Creditstar-Originators

- 657 Mio. Euro kumuliertes Volumen, 29.600+ Anleger

- 1,5 Prozent Cashback (90 Tage) via FA-Community-Link

- Auto Invest FLEX als Early-Exit-Feature

Lendermarket Nachteile gegenüber Debitum

- Keine EU-Anlegerentschädigung (explizit ausgeschlossen)

- Klumpenrisiko: 7 von 12 Originators aus Creditstar-Familie

- Gleicher UBO für Plattform und Hauptkreditgeber

- 1.0-Krise 2022 bis 2024 mit Auszahlungsverzögerungen

- Lendermarket 2.0 Track Record erst knapp 2 Jahre

- Doppel-Service-Struktur (7 Originatoren unreguliert)

- Operating Loss 2024 laut Jahresbericht

Die vollständige Einzelbetrachtung liest du in unseren Lendermarket Erfahrungen und im Lendermarket Gutscheincode-Guide.

ECSP-lizenziert seit Dezember 2024, 13,46 Prozent Durchschnittsrendite. 1,5 Prozent Cashback auf das Net Investment in den ersten 90 Tagen über unseren Community-Link.

Debitum Vorteile und Nachteile im Vergleich

Und hier dieselbe Betrachtung für Debitum. Die Plattform ist die richtige Wahl, wenn du auf Geschäftskredite mit Sicherheiten, EU-Anlegerentschädigung und stärkerer Regulierung setzt.

Debitum Vorteile gegenüber Lendermarket

- MiFID-II-Lizenz Latvijas Banka (seit 2021)

- 20.000 Euro Anlegerentschädigung nach EU-Richtlinie 97/9/EG

- Getrennte Konten für Anlegergelder

- 14,83 Prozent XIRR (höher als Lendermarket)

- 0 Prozent Defaults seit 5 Jahren

- Reine Geschäftskredite mit realen Sicherheiten

- ABS-Struktur mit 10 bis 30 Prozent Skin-in-the-Game

- Profitable Plattform: 507k Euro Gewinn 2025 (5x vs 2024)

- Treueprogramm bis 2 Prozent p.a. Bonus

Debitum Nachteile gegenüber Lendermarket

- Weniger Kreditgeber (9 aktive vs 12 bei Lendermarket)

- Konzentration auf Lettland als Standort

- Kein Sekundärmarkt (nur angekündigt)

- 50 Euro Mindestinvestment pro ABS-Satz

- Trustpilot-Score 3,5/5 (polarisiert)

- Deutsche Übersetzung teils holprig

- 5 Prozent lettische Quellensteuer (anrechenbar)

Die vollständige Einzelbetrachtung liest du in unseren Debitum Investments Erfahrungen und im Debitum Bonus-Guide.

14,83 Prozent XIRR auf Geschäftskredite, 20.000 Euro Anlegerentschädigung, 0 Prozent Defaults in 5 Jahren.

Lendermarket oder Debitum: Für wen passt was?

Kurzantwort: Nimm Lendermarket, wenn du bewusst Consumer-Loan-Exposure willst, ein breiteres Kreditgeber-Universum bevorzugst und mit dem Creditstar-Klumpenrisiko und dem fehlenden Anlegerschutz umgehen kannst. Nimm Debitum, wenn du auf regulierte Geschäftskredite mit MiFID-II-Rahmen setzt, die EU-Anlegerentschädigung als Baseline willst und für ein bis drei Jahre Kapitalbindung offen bist. Im Idealfall kombinierst du beide, um Kreditart, Regulierung und Renditeprofil zu diversifizieren.

Die ehrliche Einordnung nach Anlegertyp:

Lendermarket passt zu dir, wenn du:

- •bewusst Consumer-Loan-Exposure ins Portfolio holen willst

- •das breitere Originator-Universum als Diversifikationsvorteil siehst

- •mit dem strukturellen Creditstar-Klumpenrisiko umgehen kannst

- •Auto Invest FLEX als optionales Exit-Feature schätzt

- •den 1,5 Prozent Cashback-Bonus im ersten Quartal mitnimmst

Debitum passt zu dir, wenn du:

- •regulierte Geschäftskredite mit realen Sicherheiten bevorzugst

- •die 20.000 Euro Anlegerentschädigung als wichtige Schutzlinie siehst

- •Kapital für 1 bis 3 Jahre gebunden akzeptierst

- •die ABS-Struktur mit Skin-in-the-Game als Sicherheitsplus schätzt

Die smarteste Lösung für viele Portfolios ist die Kombination: Debitum als regulierte Business-Basis mit Anlegerentschädigung, Lendermarket als Diversifikations-Baustein für Consumer-Loan-Exposure. So bekommst du zwei unterschiedliche Kreditarten, zwei Regulierungsrahmen und geografische Streuung über Lettland, Irland, Spanien und den Rest der EU.

Fazit: Lendermarket oder Debitum, welche P2P-Plattform?

Es gibt keinen pauschalen Sieger, weil beide Plattformen unterschiedliche Rollen im Portfolio spielen. Lendermarket* ist die Volumen-Plattform für Consumer- und gemischte Kredite mit ECSP-Lizenz und breitem Originator-Universum, aber Klumpenrisiko rund um Creditstar und ohne Anlegerentschädigung. Debitum* ist die regulierte B2B-Plattform mit MiFID-II-Rahmen, 20.000 Euro Anlegerentschädigung und null Prozent Defaults seit fünf Jahren.

Unsere Einordnung in Kurzform:

- •Regulierung und Anlegerschutz wichtig? Dann Debitum.

- •Consumer-Loan-Exposure und breites Originator-Universum gesucht? Dann Lendermarket.

- •Höchste XIRR gesucht? Debitum liegt mit 14,83 Prozent leicht vorne.

- •Beste Lösung? Beide kombinieren und die Rollen sauber trennen.

Wichtig: Keine der beiden Plattformen hat eine deutsche Einlagensicherung. Dein Kapital ist immer Risikokapital, ein Totalverlust ist theoretisch möglich. Wer noch weiter vergleichen will, findet bei uns Lendermarket vs Bondora und Lendermarket vs Mintos als weitere Battle-Vergleiche.

13,46 Prozent Durchschnittsrendite, ECSP-lizenziert seit Dezember 2024. 1,5 Prozent Cashback auf das Net Investment der ersten 90 Tage über unseren Link.

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Lendermarket im Test: ECSP-Lizenz seit Dezember 2024, 13,46 Prozent Durchschnittsrendite und das Creditstar-Klumpenrisiko.

Debitum Investments Erfahrungen 2026

Debitum im Test: MiFID-II-Lizenz seit 2021, 14,83 Prozent XIRR und 20.000 Euro EU-Anlegerentschädigung.

Lendermarket vs Bondora Vergleich

Zwei P2P-Klassiker im Direktvergleich: Consumer-Loans mit Buyback gegen Bondora Go & Grow als Tagesgeld-Alternative.

Lendermarket vs Mintos Vergleich

Lendermarket gegen den regulierten Marktführer: Rendite, Diversifikation und Anlegerschutz im Direktvergleich.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.