Lendermarket oder Bondora Go & Grow: Beide Plattformen investieren in europäische Konsumentenkredite, aber sie ticken komplett unterschiedlich. Lendermarket bietet 13,46 Prozent Durchschnittszinsen und eine frische ECSP-Lizenz, hat aber ein Klumpenrisiko rund um Creditstar und einen Track Record von unter zwei Jahren nach der 1.0-Krise. Bondora Go & Grow zahlt bis zu 6 Prozent, ist seit 2008 am Markt und hat 18 Jahre Erfahrung mit Konsumentenkrediten. Wir vergleichen Rendite, Liquidität, Risiko und Regulierung und zeigen dir, welche Plattform zu deinem Portfolio passt.

Lendermarket oder Bondora: Der Überblick

Kurzantwort: Lendermarket* zahlt einen gewichteten Ø Zinssatz von 13,46 Prozent, hat seit Dezember 2024 eine ECSP-Lizenz der irischen Zentralbank und läuft nach einer Neuaufstellung als "Lendermarket 2.0" seit Mitte 2024. Der Preis dafür: sieben von zwölf Kreditanbahnern sind Creditstar-verwandt, es gibt keine Einlagensicherung und bei Stress kann dein Kapital bis zu 240 Tage gebunden sein. Bondora Go & Grow* liefert bis zu 6 Prozent, ist seit 2008 am Markt, seit 2017 profitabel und hat 200.000 aktive Investoren mit 600 Millionen Euro Portfolio. Regulierung, Track Record und Liquidität sprechen für Bondora, Rendite und ECSP-Status für Lendermarket.

Lendermarket* ist eine 2018 gegründete Plattform mit Sitz in Dublin, Irland (Lendermarket Limited, Companies Reg. 585178). Seit dem 17. Dezember 2024 ist Lendermarket unter der Lizenznummer C513967 von der Central Bank of Ireland als European Crowdfunding Service Provider (ECSP) reguliert und darf über EU-Passporting in 26 Mitgliedsstaaten inklusive Deutschland operieren. Auf der Plattform wurden bisher 657,4 Millionen Euro investiert (Stand 28.06.2026), das aktive Portfolio liegt bei 60,1 Millionen Euro, 29.600 Investoren sind registriert.

Bondora Go & Grow* ist ein Produkt der estnischen Bondora, die 2008 in Tallinn gegründet wurde und damit zu den ältesten Plattformen Europas gehört. Die Muttergesellschaft Bondora AS ist als Kreditgeber seit 2016 von der estnischen Finanzaufsicht EFSA reguliert. Über die Plattform wurden mehr als 2,04 Milliarden Euro investiert, es gibt über 513.000 registrierte Investoren und 200.000+ aktive Anleger mit 600 Millionen Euro verwaltetem Vermögen. Seit dem 20. April 2026 firmiert Go & Grow als eigenständige Marke unter goandgrow.eu, Produkt und Konditionen bleiben unverändert.

Der zentrale Unterschied: Lendermarket ist der Hochzins-Kandidat mit ECSP-Rahmen, aber jungem 2.0-Track-Record und Creditstar-Klumpen. Bondora Go & Grow ist die liquide, langjährige Alternative mit moderater Rendite. Beide sind Risikokapital ohne Einlagensicherung.

13,46 Prozent Ø Zinssatz, ECSP-Lizenz seit Dezember 2024 und 1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen.

Welche Plattform bringt mehr Rendite?

Kurzantwort: Lendermarket zahlt einen gewichteten Ø Zinssatz von 13,46 Prozent auf verfügbare Kredite, der 2024 Annual Report zeigt eine Ø Nettorendite von 15,90 Prozent für das gesamte Vorjahr. Bondora Go & Grow gibt eine Zielrendite von bis zu 6 Prozent pro Jahr, mit täglicher Zinsgutschrift. Lendermarket liefert also mehr als die doppelte Rendite, dafür trägst du das Originator-Risiko direkter.

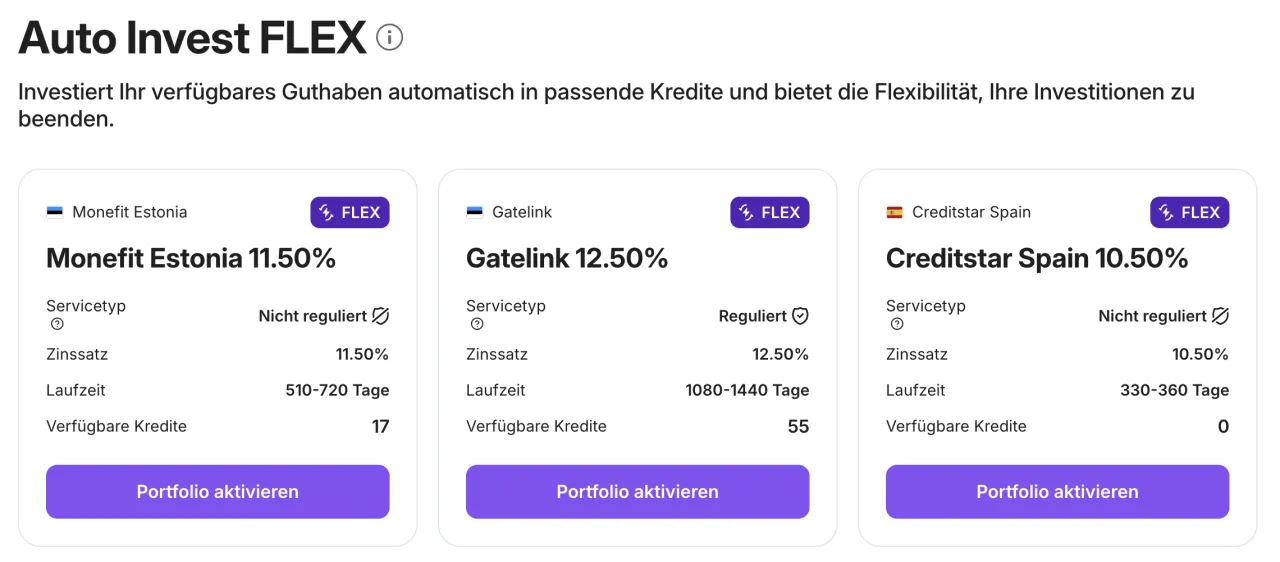

Beim reinen Zinssatz liegt Lendermarket* klar vorne. Der gewichtete Ø Zinssatz aller verfügbaren Kredite lag am 28.06.2026 bei 13,46 Prozent. Je nach Loan Originator variieren die Sätze: Monefit als eine Creditstar-Marke zahlt im Schnitt 16,25 Prozent, Creditstar Denmark 15,97 Prozent, RapiCredit 15,56 Prozent. Die niedrigeren Sätze liegen bei Flowpay und Gatelink mit 11,00 bis 11,45 Prozent. Der 2024 Annual Report weist eine Ø Annual Return von 15,90 Prozent aus, das ist der auditierte Rückblick für das gesamte Vorjahr.

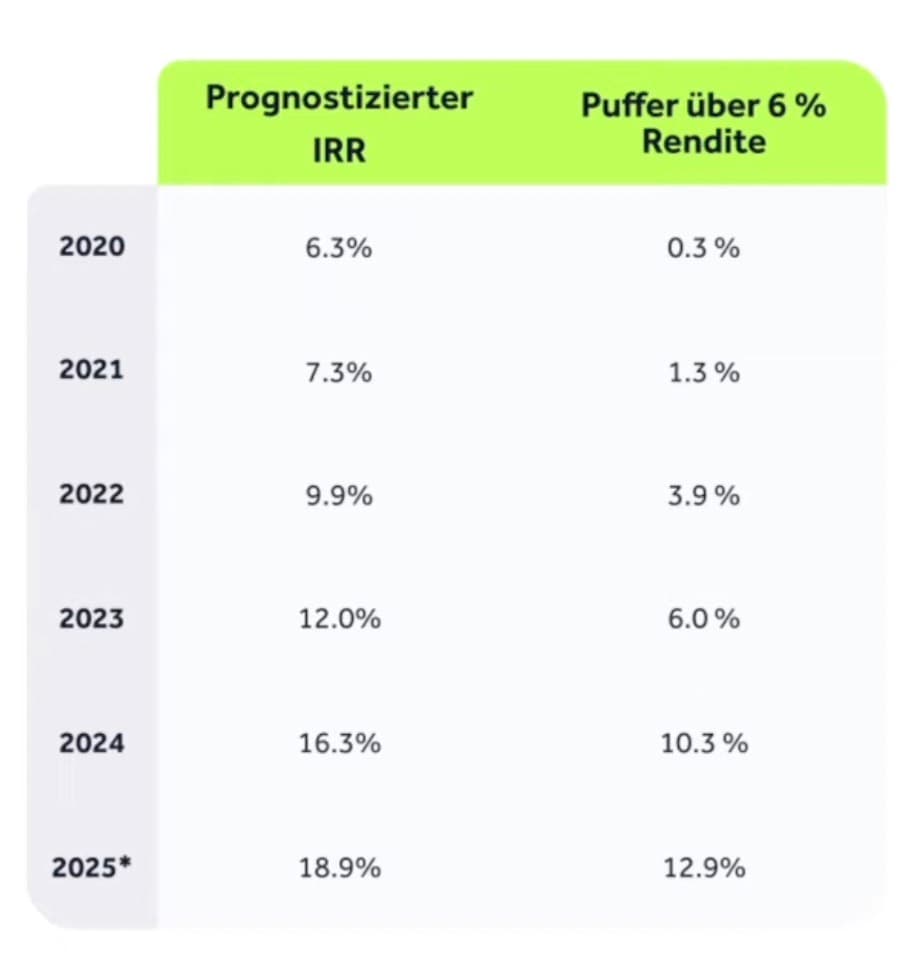

Bondora Go & Grow* zahlt eine Zielrendite von bis zu 6 Prozent pro Jahr, mit täglicher Zinsgutschrift und Zinseszinseffekt. Am 1. April 2025 wurde der Satz von 6,75 auf 6,00 Prozent gesenkt, das war die erste Rendite-Anpassung seit 2018. Interessant: Die interne Bondora-IRR liegt deutlich über den ausgezahlten 6 Prozent, für 2024 gibt Bondora eine Portfolio-Rendite von 16,3 Prozent an. Alles darüber fließt in einen Risikopuffer, der reinvestiert wird und Bondora selbst keinen Anspruch begründet.

Ein Rechenbeispiel zeigt den Unterschied: Bei 10.000 Euro Einlage über ein Jahr bringt Bondora bei 6 Prozent rund 600 Euro Bruttozinsen. Lendermarket bei 13,46 Prozent rund 1.346 Euro. Das ist mehr als das Doppelte. Aber Vorsicht: Die höhere Rendite bei Lendermarket ist keine Gratisleistung, sondern eine Risikoprämie für ein Portfolio, das stark auf die Creditstar-Familie konzentriert ist und dessen 2.0-Track-Record noch keine zwei Jahre alt ist.

Für den ganzen Zinsvergleich pro Originator empfehlen wir unsere Lendermarket Erfahrungen. Wer die Renditeentwicklung von Bondora Go & Grow tiefer nachvollziehen will, findet die Details in den Bondora Go & Grow Erfahrungen.

Lendermarket vs Bondora Konditionen im Vergleich

Die wichtigsten Konditionen von Lendermarket und Bondora Go & Grow direkt nebeneinander.

Lendermarket | Bondora Go & Grow | |

|---|---|---|

| Ø Zinssatz / Zielrendite | 13,46 Prozent (Ø auf verfügbare Kredite) | bis zu 6 Prozent |

| Mindestinvestment | 10 Euro pro Kredit | 1 Euro |

| Mindesteinzahlung | 10 Euro | 1 Euro |

| Zinsgutschrift | monatlich plus Tilgung | täglich |

| Auszahlung | ab 50 Euro, kostenlos | near-instant, 1 Euro Gebühr |

| Liquiditäts-Tool | Auto Invest FLEX (Replacement Funding, keine SLA) | Reguläre Auszahlung, in Krisen Partial Payouts möglich |

| Plattform-Gebühren | keine | 1 Euro pro Auszahlung |

| Kreditauswahl | manuell oder Auto Invest / Auto Invest FLEX | vollautomatisch (Pool) |

| Track Record | seit 2018, Neuaufstellung 2.0 seit Mitte 2024 | seit 2008, 18 Jahre am Markt |

| Regulierung | ECSP-Lizenz Central Bank of Ireland (C513967, seit 17.12.2024) | Bondora AS EFSA-Kreditlizenz seit 2016, Plattform selbst nicht reguliert |

| Einlagensicherung | keine | keine |

| Bonus | 1,5 Prozent Cashback in 90 Tagen (über unseren Link) | 5 Euro Startguthaben ab 50 Euro Investment |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Die Tabelle zeigt das Muster deutlich: Lendermarket punktet bei Rendite, ECSP-Regulierung und Gebührenfreiheit. Bondora liegt bei Track Record, Liquidität, Automatisierung und Mindestbetrag vorne. Beide teilen sich den Nachteil, dass es keine gesetzliche Einlagensicherung gibt. Dein eingesetztes Kapital ist in beiden Fällen Risikokapital.

1,5 Prozent Cashback auf dein Net Investment innerhalb der ersten 90 Tage nach KYC. Auszahlung innerhalb von 5 Werktagen nach Periodenende.

Wie schnell komme ich an mein Geld?

Kurzantwort: Bondora Go & Grow ist deutlich liquider. Du kannst near-instant auszahlen (1 Euro Gebühr pro Vorgang), in 18 Jahren gab es nur einmal Partial Payouts, das war während COVID im März 2020 für zwei bis drei Wochen. Lendermarket kennt keinen klassischen Sekundärmarkt. Statt eines Instant-Exits gibt es Auto Invest FLEX, das die Position auf einen anderen Investor überträgt (Replacement Funding), ohne Ausführungsgarantie und ohne Zeit-SLA. Bei Creditstar-Krediten kann dein Kapital bis zu 240 Tage gebunden sein.

Liquidität ist einer der größten Unterschiede zwischen beiden Plattformen. Bondora Go & Grow* wirbt aktiv mit hoher Flexibilität: Du kannst dein Geld near-instant abziehen, offiziell dauert es 1 bis 3 Werktage, tatsächlich sind es oft nur Stunden. Es fällt eine feste Gebühr von 1 Euro pro Auszahlung an, unabhängig vom Betrag. In 18 Jahren gab es Partial Payouts (tägliche Teilauszahlungen statt sofortiger Vollauszahlung) nur ein einziges Mal, das war zu Beginn der COVID-Pandemie im März 2020 für zwei bis drei Wochen. Anschließend liefen die Auszahlungen wieder normal.

Bei Lendermarket* ist die Liquiditäts-Story anders. Es gibt keinen klassischen Sekundärmarkt. Als Early-Exit-Option gibt es Auto Invest FLEX, das die eligible Position auf einen anderen Investor überträgt (Replacement Funding). In den Platform Rules 7.2 steht explizit: Das ist kein Sekundärmarkt und triggert keinen Buyback, sofern die unabhängigen Trigger-Bedingungen nicht separat erfüllt sind. Es gibt keine Garantie auf Verfügbarkeit oder Ausführungszeit. Lendermarket kann Eligibility-Kriterien und Fees einseitig festlegen.

Bei Stress kann das Kapital in Kredit-Extensions gebunden sein. Bei den Creditstar-Originators und bei Credifiel sind bis zu 180 Tage Verlängerung möglich, plus 60 Tage Buyback-Trigger. Maximales Lock-up: 240 Tage. Bei Dineo sind es 60 plus 60 gleich 120 Tage. Bei RapiCredit, RapiCredit Iberica, Gatelink und Flowpay gibt es keine Extensions, dafür greift nach 60 Tagen Verzug die Buyback-Verpflichtung.

Die Lektion daraus: Bondora Go & Grow ist die bessere Wahl für Investoren, die planbare Liquidität wollen. Lendermarket eignet sich für Anleger, die ihr Kapital ein bis zwei Jahre "einfrieren" können und dafür die höhere Rendite mitnehmen. Für den Notgroschen ist keine der beiden Plattformen geeignet, dafür braucht es ein echtes Tagesgeldkonto mit Einlagensicherung.

Welche Plattform ist riskanter?

Kurzantwort: Beide Plattformen sind Risikokapital, das Risikoprofil unterscheidet sich aber deutlich. Bei Lendermarket sind sieben von zwölf Kreditanbahnern Creditstar-verwandt, es gibt einen gemeinsamen Ultimate Beneficial Owner (UBO) zwischen Lendermarket und Creditstar Group, plus die 2022 bis 2024 Pending-Payments-Krise ("Lendermarket 1.0"). Bei Bondora liegt das Hauptrisiko in der historischen Ausfallrate von rund 47 Prozent der Kredite, der Konzentration auf fünf Kreditmärkte und der Tatsache, dass die Plattform-Gesellschaft (heute Go&Grow OÜ) selbst nicht reguliert ist. Bondora hat 18 Jahre Track Record, Lendermarket 2.0 knapp zwei.

Bei Lendermarket* dominieren zwei strukturelle Risiken. Erstens: Sechs Loan Originators tragen Creditstar Group AS als Rechtsträger und laufen unter einer Konzernbürgschaft (Creditstar Spain, Finland, Denmark, Czech, Sweden, Monefit). Plus: Lendermarket Limited und Creditstar Group AS teilen denselben Ultimate Beneficial Owner (Aaro Sosaar) und dieselbe Holding (SA Financial Investments OÜ). Wenn Creditstar in Zahlungsschwierigkeiten gerät, ist Lendermarket disproportional betroffen. Die "Group Buyback Guarantee" wirkt nur, solange die Konzernmutter zahlungsfähig ist.

Zweitens: Die Pending-Payments-Krise 2022 bis 2024 (Lendermarket 1.0). Loans wurden vom Originator wiederholt bis zu 180 Tage verlängert, Investoren konnten Mittel monatelang nicht abziehen. Bis zum 31. Dezember 2025 waren alle Pending Payments laut Plattform aufgelöst. Danach kam die Neuaufstellung als Lendermarket 2.0 mit neuem Leadership, ECSP-Lizenz und Risk-Rating-Tool. Der 2.0-Track-Record ist damit weniger als zwei Jahre alt.

Bei Bondora Go & Grow* liegen die Hauptrisiken anders. Erstens: Rund 47 Prozent aller vergebenen Kredite fallen aus oder werden verspätet zurückgezahlt (laut Drittquelle tagesgeldvergleich.net). Das ist die Nettozahl für das Portfolio, die durch den Zinspuffer zwischen interner IRR (2024: 16,3 Prozent) und ausgezahlter Rendite (6 Prozent) sowie aktive Rückgewinnung (49 bis 64 Prozent je nach Land) aufgefangen wird. Zweitens: Bondora Capital OÜ (heute Go&Grow OÜ) ist als Plattform-Gesellschaft nicht reguliert. Reguliert ist nur die Muttergesellschaft Bondora AS als Kreditgeber (EFSA seit 2016). Drittens: Keine der beiden Plattformen bietet eine gesetzliche Einlagensicherung wie ein Bankkonto.

Beide Plattformen sind daher kein Notgroschen-Baustein. Die Diversifikation bei Bondora läuft über 744.727 Einzelkredite in fünf Ländern (Estland, Finnland, Niederlande, Spanien, Lettland). Die Diversifikation bei Lendermarket läuft nominell über zwölf Originators, real aber konzentriert auf die Creditstar-Familie. Vertiefend findest du in unserem Lendermarket Sicherheits-Check die vollständige Risikoanalyse und in den Bondora Go & Grow Sicherheits-Details die Struktur der Zinspuffer und Insolvenzschutzmechanismen.

Wie steht es um die Regulierung?

Kurzantwort: Lendermarket hat den klareren regulatorischen Rahmen. Die Plattform ist seit dem 17. Dezember 2024 unter der Lizenznummer C513967 als European Crowdfunding Service Provider (ECSP) von der Central Bank of Ireland reguliert und über EU-Passporting in 26 Mitgliedsstaaten inklusive Deutschland autorisiert. Bei Bondora ist die Muttergesellschaft Bondora AS als Kreditgeber seit 2016 von der estnischen EFSA reguliert, die Plattform-Gesellschaft selbst (heute Go&Grow OÜ) jedoch nicht. Beide bieten keinen Einlagenschutz wie eine Bank.

Bei Lendermarket* ist die Regulierung frisch und dokumentiert. Die ECSP-Lizenz nach EU-Verordnung 2020/1503 wurde am 17. Dezember 2024 von der Central Bank of Ireland erteilt (Lizenznummer C513967) und ist im offiziellen Firm Register der Central Bank of Ireland einsehbar. Über Freedom of Service kann Lendermarket in 26 EU-Staaten operieren, für Deutschland ist keine separate BaFin-Registrierung nötig.

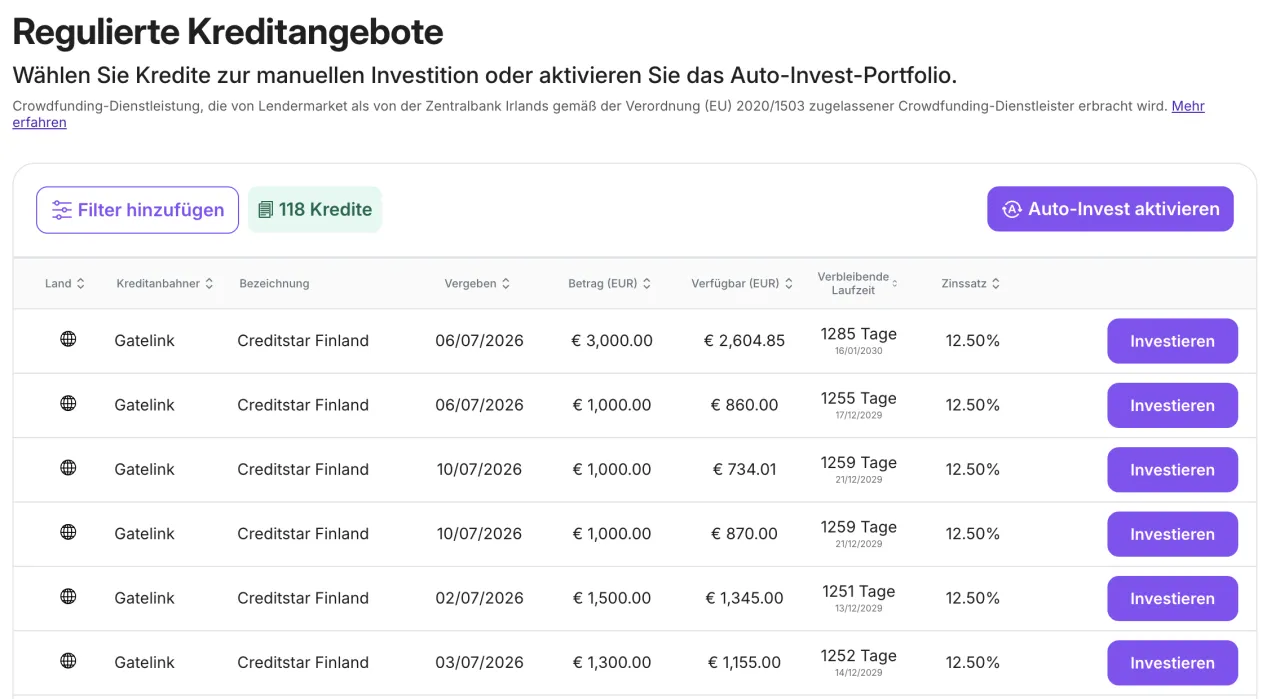

Wichtig: Lendermarket betreibt offiziell zwei Services parallel, das ist in der Services Statement vom 30. Januar 2026 dokumentiert. Der "Crowdfunding Service" läuft unter der ECSP-Lizenz und den EU-Schutzstandards. Der "Claims Assignment Service" ist explizit nicht reguliert. Vor jeder Investition zeigt Lendermarket am Loan-Listing ein "Regulated Service"- oder "Unregulated Service"-Symbol. Wer maximalen EU-Schutz will, filtert im Auto Invest auf regulierte Kredite.

Bei Bondora Go & Grow* ist die Struktur zweischichtig. Die Muttergesellschaft Bondora AS ist als Kreditgeber seit 2016 von der estnischen Finanzaufsicht EFSA reguliert und hält Zulassungen in Finnland (finnische Finanzaufsicht), Lettland (Latvijas Banka), Dänemark und Litauen. Die Plattform-Gesellschaft, die den Investoren gegenübertritt (bis April 2026 Bondora Capital OÜ, jetzt Go&Grow OÜ), ist als solche nicht reguliert. Bondora arbeitet an einer eigenen Banklizenz (Status April 2026: in Beantragung), erteilt ist sie noch nicht.

Was beide gleich haben: Keine gesetzliche Einlagensicherung. Bei Lendermarket steht die Risk Disclosure vom 28. Februar 2025 wörtlich, dass weder die EU-Einlagensicherung (Directive 2014/49/EU, 100.000 Euro) noch die Anlegerentschädigung (Directive 97/9/EC, 20.000 Euro) greifen. Bei Bondora heißt es in der eigenen Vergleichstabelle offen, dass keine "Government-backed deposit guarantee" existiert. Wer im DACH-Raum eine Übersicht zum P2P-Regulierungsrahmen sucht, findet bei der BaFin Verbraucherinformation zu Crowdinvesting die Basics.

Wie versteuere ich Lendermarket und Bondora?

Kurzantwort: Beide Plattformen behalten keine Quellensteuer ein. Als deutscher Anleger gibst du die Bruttozinsen in der Anlage KAP an und zahlst Abgeltungssteuer (25 Prozent) plus Solidaritätszuschlag (5,5 Prozent auf die Steuer), insgesamt 26,375 Prozent ohne Kirchensteuer. Wichtig bei Bondora: Zinsen sind steuerpflichtig bei Zufluss (nicht erst bei Auszahlung). Den Sparerpauschbetrag von 1.000 Euro (Single) bzw. 2.000 Euro (Verheiratete) solltest du bewusst nutzen.

Steuerlich funktionieren beide Plattformen ähnlich, aber nicht identisch. Weder Lendermarket* noch Bondora Go & Grow* behalten eine Quellensteuer ein. Du bekommst die Bruttozinsen ausgezahlt und bist als deutscher Anleger selbst dafür verantwortlich, sie in der Steuererklärung anzugeben.

Die Zinserträge gehören in die Anlage KAP, konkret in die Zeile für ausländische Kapitalerträge ohne Steuerabzug. Es fallen 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag auf die Steuer an, in Summe 26,375 Prozent ohne Kirchensteuer. Allgemeine Hinweise findest du auf der BZSt-Seite zur Kapitalertragsteuer.

Der wichtigste Unterschied liegt im Zuflussprinzip. Bei Bondora Go & Grow entstehen Zinsen täglich und sind steuerpflichtig, sobald sie deinem Guthaben zugeschrieben werden. Du zahlst also Steuer auf gutgeschriebene Zinsen, selbst wenn du dein Guthaben Jahre nicht auszahlst. Bei Lendermarket sind die Zinsen im Wesentlichen bei der Rückzahlung durch den Loan Originator steuerlich relevant. Beide Plattformen stellen einen Jahresbericht bzw. Steuerreport im Kundenbereich zur Verfügung, den du als Grundlage für die Anlage KAP nutzen kannst.

Vergiss den Sparerpauschbetrag nicht: 1.000 Euro für Singles, 2.000 Euro für Verheiratete. Wer nur Anfänger ist und kleine Beträge investiert, hat oft die gesamten Kapitalerträge unter der Freigrenze und zahlt effektiv 0 Euro Steuern. Bei größeren Portfolios oder mehreren ausländischen Plattformen lohnt sich der Gang zum Steuerberater, gerade wenn du Loan Extensions bei Lendermarket im Jahresübergang hast.

Lendermarket Vorteile und Nachteile im Vergleich

Wo Lendermarket gegenüber Bondora Go & Grow glänzt und wo es zurückfällt, fassen wir hier zusammen. Lendermarket ist die richtige Wahl, wenn du eine höhere Rendite und einen frischen ECSP-Rahmen willst und mit dem Creditstar-Klumpenrisiko leben kannst.

Lendermarket Vorteile gegenüber Bondora

- 13,46 Prozent Ø Zinssatz (mehr als das Doppelte von Bondora)

- ECSP-Lizenz der Central Bank of Ireland seit Dezember 2024

- EU-Passporting in 26 Mitgliedsstaaten

- 0 Prozent Plattform-Gebühren, auch keine Auszahlungsgebühr

- Manuelle Kreditauswahl und Auto Invest mit Filtern

- Group Buyback Guarantee zusätzlich zur Originator-Buyback bei Creditstar-Krediten

- Öffentliches Risk-Rating-Tool pro Originator

Lendermarket Nachteile gegenüber Bondora

- Kein klassischer Sekundärmarkt, Auto Invest FLEX ohne SLA

- Klumpenrisiko: 7 von 12 Originators Creditstar-verwandt

- Gemeinsamer UBO zwischen Plattform und Hauptoriginator Creditstar

- Junger 2.0-Track-Record seit Mitte 2024 (unter 2 Jahre)

- Lock-up bis 240 Tage bei Creditstar-Originators möglich

- Mindestinvestment 10 Euro pro Kredit (Bondora ab 1 Euro)

Die vollständige Einzelbetrachtung findest du in unseren Lendermarket Erfahrungen, die Sicherheitsanalyse im Lendermarket Sicherheits-Check. Wer den 1,5-Prozent-Cashback-Bonus verstehen will, liest den Lendermarket Gutscheincode-Guide.

Bondora Vorteile und Nachteile im Vergleich

Und hier die gleiche Betrachtung für Bondora Go & Grow. Die Plattform ist die richtige Wahl, wenn du einen liquiden, einfachen Baustein mit langer Historie willst und mit bis zu 6 Prozent Rendite zufrieden bist.

Bondora Vorteile gegenüber Lendermarket

- 18 Jahre Track Record am Markt (seit 2008)

- Seit 2017 durchgängig profitabel (9 Jahre)

- 200.000+ aktive Investoren, 600 Millionen Euro Portfolio

- Near-instant Auszahlung, in 18 Jahren nur 1x Partial Payouts (COVID 2020)

- Tägliche Zinsgutschrift mit Zinseszinseffekt

- Ab 1 Euro investierbar, ohne Kreditauswahl

- Bondora AS Muttergesellschaft EFSA-reguliert, Banklizenz in Beantragung

- Kein Sekundärmarkt nötig, weil regulär Auszahlungen laufen

Bondora Nachteile gegenüber Lendermarket

- Rendite gedeckelt bei bis zu 6 Prozent (Lendermarket mehr als das Doppelte)

- Plattform-Gesellschaft Go&Grow OÜ selbst nicht reguliert

- 1 Euro Gebühr pro Auszahlung (Lendermarket 0 Euro)

- Zinssatz kann gesenkt werden (April 2025: von 6,75 auf 6 Prozent)

- Historische Ausfallrate rund 47 Prozent (Drittquelle)

- Zinsen steuerpflichtig bei Zufluss, nicht erst bei Auszahlung

Die vollständige Einzelbetrachtung findest du in unseren Bondora Go & Grow Erfahrungen und in unserem detaillierten Bondora Go & Grow Sicherheits-Check.

Bis zu 6 Prozent Rendite, tägliche Zinsen und near-instant Auszahlung. 5 Euro Startguthaben nach mindestens 50 Euro Investment innerhalb von 30 Tagen.

Lendermarket oder Bondora: Für wen passt was?

Kurzantwort: Nimm Lendermarket, wenn du als erfahrener P2P-Investor eine höhere Rendite willst, dich mit Loan Originators auseinandersetzt und Kapital ein bis zwei Jahre einfrieren kannst. Nimm Bondora Go & Grow, wenn du P2P-Einsteiger bist, einen liquiden Baustein für dein Portfolio suchst und mit bis zu 6 Prozent bei täglicher Zinsgutschrift zufrieden bist. Die smarteste Lösung ist oft die Kombination aus beidem.

Die ehrliche Einordnung nach Anlegertyp:

Lendermarket passt zu dir, wenn du:

- •eine höhere Rendite (13,46 Prozent Ø) suchst und dafür Konzentrationsrisiko akzeptierst

- •dich mit Loan Originators, Buyback-Mechanik und Kreditextensions beschäftigen willst

- •eine ECSP-Lizenz als regulatorischen Rahmen wichtig findest

- •Kapital investierst, das ein bis zwei Jahre gebunden sein darf

- •aktive Kontrolle über deine Kreditauswahl haben möchtest (Regulated vs. Unregulated Service)

Bondora Go & Grow passt zu dir, wenn du:

- •P2P-Einsteiger bist und ohne Komplexität starten willst

- •eine liquide Tagesgeld-Alternative mit moderater Rendite suchst

- •eine lange Plattform-Historie höher gewichtest als Rendite

- •mit kleinen Beträgen ab 1 Euro anfangen willst

- •dich nicht mit Kreditauswahl beschäftigen möchtest, sondern "einlegen und wachsen lassen"

Die smarteste Lösung ist häufig die Kombination: Bondora Go & Grow* als liquider Puffer und Lendermarket* als Rendite-Booster mit kleinerem Anteil. So bekommst du Liquidität, Track Record und höhere Zinsen in einem diversifizierten P2P-Portfolio, ohne alles auf eine Plattform zu setzen. Wer noch eine dritte Plattform mit MiFID-Rahmen dazunehmen will, findet in Mintos vs Bondora den passenden Vergleich.

Fazit: Lendermarket oder Bondora, welche P2P-Plattform?

Es gibt keinen pauschalen Sieger, weil beide Plattformen unterschiedliche Rollen im Portfolio spielen. Lendermarket* ist der Hochzins-Kandidat mit frischer ECSP-Lizenz, aber jungem 2.0-Track-Record und einem Klumpenrisiko rund um Creditstar. Bondora Go & Grow* ist der liquide, langjährige Einsteiger-Baustein mit bis zu 6 Prozent Rendite und 18 Jahren Historie.

Unsere Einordnung in Kurzform:

- •P2P-Einsteiger oder liquider Puffer gesucht? Dann Bondora Go & Grow.

- •Erfahrener Investor mit Wunsch nach höherer Rendite und ECSP-Rahmen? Dann Lendermarket, aber mit bewusstem Blick auf das Creditstar-Klumpen.

- •Track Record wichtig? Dann Bondora mit 18 Jahren am Markt.

- •Beste Lösung? Beide kombinieren, plus eine dritte, MiFID-lizenzierte Plattform als Basis (Details in unseren Mintos Erfahrungen).

Wichtig: Keine der beiden Plattformen bietet eine gesetzliche Einlagensicherung, dein Kapital ist immer Risikokapital. Investiere nur Geld, dessen Verlust du verkraften könntest, und niemals deinen Notgroschen. Wer noch weiter vergleichen will, findet bei uns außerdem Mintos vs Bondora und die Bondora vs Esketit Analyse.

13,46 Prozent Ø Zinssatz, ECSP-Lizenz Central Bank of Ireland und 1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen nach KYC.

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Lendermarket im Test: 13,46 Prozent Ø Zinssatz, ECSP-Lizenz und Creditstar-Klumpenrisiko ehrlich analysiert.

Bondora Go & Grow Erfahrungen 2026

Bondora Go & Grow im Test: bis zu 6 Prozent Rendite, tägliche Zinsen und die Risiken.

Wie sicher ist Lendermarket 2026?

ECSP-Lizenz, Creditstar-Klumpen und Buyback-Mechanik im Sicherheits-Check.

Mintos vs Bondora Vergleich

Die MiFID-regulierte Plattform gegen den Klassiker: Rendite, Kontrolle und Sicherheit.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.