Lendermarket ist eine irische P2P-Plattform (Lendermarket Limited, Dublin) mit ECSP-Lizenz der Central Bank of Ireland seit Dezember 2024, 0% Plattformgebühren und einem gewichteten durchschnittlichen Zinssatz von 13,46%. In unseren Lendermarket Erfahrungen 2026 ordnen wir ein, was die Plattform nach der Pending-Payments-Krise 2022 bis 2024 wirklich taugt, wo das Creditstar-Klumpenrisiko liegt und für wen sich der Einstieg lohnt.

Was ist Lendermarket?

Lendermarket* ist eine P2P-Plattform der irischen Lendermarket Limited mit Sitz in Dublin (Companies Registration Office Ireland, Nummer 585178, gegründet 2018). Über die Plattform investierst du in Konsum- und Geschäftskredite, die von externen Kreditanbahnern (Loan Originators) vergeben wurden. Lendermarket selbst vergibt keine Kredite und ist auch nie selbst dein Schuldner, die Plattform vermittelt und verwaltet.

Seit dem 17. Dezember 2024 hält Lendermarket eine ECSP-Lizenz (European Crowdfunding Service Provider, Verordnung EU 2020/1503) der Central Bank of Ireland unter der Registernummer C513967. Damit ist der regulierte Teil des Geschäfts EU-weit passportiert, in 26 Mitgliedsstaaten inklusive Deutschland. Geführt wird die Plattform seit September 2023 von CEO Carles Federico, das operative Team sitzt in Tallinn.

Die wichtigsten Zahlen aus unseren Lendermarket Erfahrungen (verifiziert im Juni 2026): 13,46% gewichteter durchschnittlicher Zinssatz, 0% Plattformgebühren, 657,4 Mio. € kumulativ investiert, über 29.600 registrierte Anleger und ein Trustpilot-Score von 4,1 bei 727 Bewertungen. Klingt solide, hat aber eine Vorgeschichte: Lendermarket kommt aus einer schweren Liquiditätskrise 2022 bis 2024, in der Anleger monatelang auf Auszahlungen warten mussten. Genau deshalb schauen wir hier ehrlicher hin als übliche Testberichte.

Bevor du loslegst: In Lendermarket: 10 Dinge, die du vorher wissen solltest findest du die zentralen Punkte, die wir gerne vorab gewusst hätten. Die typischen Stolperfallen haben wir in 5 Anfängerfehler bei Lendermarket gesammelt.

1,5% Cashback auf dein Netto-Investment in den ersten 90 Tagen nach abgeschlossener KYC-Verifizierung über unseren Link.

Lendermarket auf einen Blick

Die wichtigsten Fakten zu Lendermarket im Überblick:

Details | |

|---|---|

| Plattform | Lendermarket Limited (Dublin, Irland) |

| Gegründet | 2018, operatives Team in Tallinn (Estland) |

| Plattform-Typ | P2P-Marktplatz für Konsum- und Geschäftskredite externer Kreditanbahner |

| Regulierung | ECSP-Lizenz (EU 2020/1503), Central Bank of Ireland, Registernummer C513967, seit 17.12.2024 |

| Einlagensicherung | Keine. Weder Einlagensicherung (100.000 €) noch Anlegerentschädigung (20.000 €), laut eigener Risk Disclosure |

| Ø Zinssatz (gewichtet) | 13,46% |

| Plattformgebühren | 0% (Registrierung, Kauf, Portfolio, Verwaltung) |

| Mindestanlage | 10 € pro Kredit, Mindestauszahlung 50 € |

| Kreditanbahner | 12 aktiv, davon 5 reguliert (Crowdfunding) und 7 unreguliert (Claims Assignment) |

| Buyback-Garantie | Ja, als vertragliche Verpflichtung des jeweiligen Kreditanbahners (nicht durch Lendermarket gestützt) |

| Auto-Invest | Ja, kostenlos, mit Filtern plus Auto Invest FLEX als Early-Exit-Option |

| Sekundärmarkt | Nicht verfügbar (Auto Invest FLEX ist kein klassischer Sekundärmarkt) |

| Quellensteuer | Keine. Auszahlung brutto, DE-Anleger versteuern über Anlage KAP |

| Kumulativ investiert | 657,4 Mio. € (verifiziert 28.06.2026) |

| Registrierte Anleger | 29.600+ |

| Trustpilot | 4,1 / 5 bei 727 Bewertungen |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Für wen eignet sich Lendermarket?

Bevor du bei Lendermarket* startest, solltest du prüfen, ob die Plattform zu deiner Risikobereitschaft und Anlagestrategie passt. P2P-Kredite sind ein Risiko-Baustein, keine Sparkontoalternative.

Lendermarket ist für dich geeignet, wenn du...

- Mit kleinen Beträgen ab 10 € pro Kredit starten willst

- Zweistellige Zinssätze bewusst gegen ein höheres Risiko abwägen kannst

- Verstehst, dass es keine Einlagensicherung gibt und Totalverlust möglich ist

- Bereit bist, den Unterschied zwischen reguliertem und unreguliertem Service zu prüfen

- Kapital für Monate binden kannst und keinen täglichen Zugriff brauchst

- Ein bestehendes Portfolio aus Aktien und ETFs um einen kleinen P2P-Anteil ergänzen möchtest

Lendermarket ist nicht für dich, wenn du...

- Eine gesetzliche Einlagensicherung wie beim Tagesgeld brauchst

- Täglich verfügbares Geld ohne Laufzeiten suchst

- Kein Klumpenrisiko auf einen einzelnen Konzern akzeptieren willst

- Nach der Krise 2022 bis 2024 kein Vertrauen mehr in die Plattform hast

- Kein Ausfallrisiko tragen möchtest

Wie funktioniert Lendermarket?

Lendermarket ist ein Marktplatz. Du finanzierst nicht direkt einen Endkunden, sondern gibst über die Plattform Kapital an einen Kreditanbahner, der den eigentlichen Kredit bereits an den Endkunden vergeben hat. Der Kreditanbahner refinanziert sich also über dich und zahlt dir dafür Zinsen.

Ein Punkt, der Lendermarket klar von riskanteren Konstruktionen abhebt: Die Plattform selbst ist niemals dein Schuldner. Es gibt keine Klausel, nach der du Lendermarket ein Darlehen gibst. Dein Vertragspartner ist immer der jeweilige Kreditanbahner, zum Beispiel die Creditstar Group AS oder Dineo Crédito S.L. Das ist wichtig, weil eine Insolvenz der Plattform deine Forderungen nicht automatisch entwertet.

Konkret läuft es so ab: Du zahlst Geld auf dein Lendermarket-Konto ein, wählst Kredite manuell oder über Auto-Invest aus, und erhältst dann laufend Zins- und Tilgungszahlungen. Zahlt ein Endkunde nicht, greift nach einer definierten Frist die Buyback-Garantie des Kreditanbahners. Klingt einfach, hat aber eine entscheidende Feinheit, die viele übersehen: Lendermarket betreibt zwei komplett verschiedene Service-Modelle parallel.

Reguliert vs. unreguliert: die Doppel-Struktur

Das ist der wichtigste Punkt in unseren Lendermarket Erfahrungen, und laut der offiziellen Services Statement von Januar 2026 bietet Lendermarket zwei getrennte Dienste an:

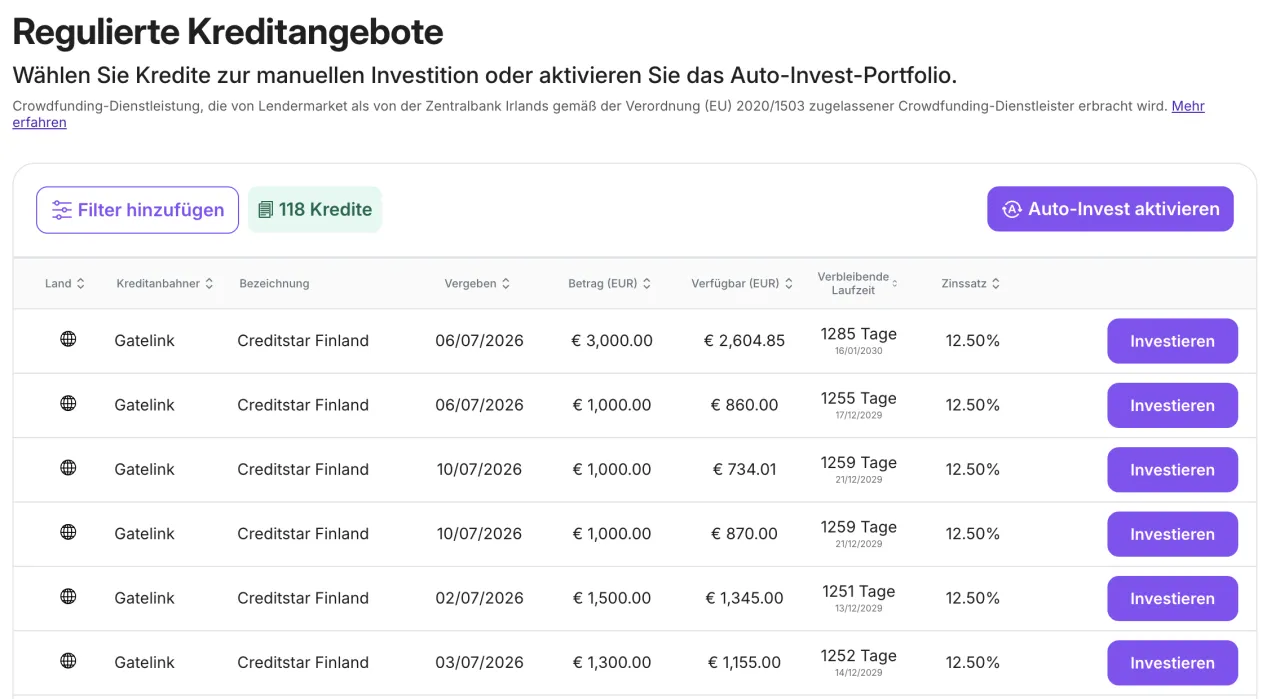

Crowdfunding Service (reguliert)

Dieser Teil läuft unter der ECSP-Lizenz (EU 2020/1503) der Central Bank of Ireland. Du gibst dem Kreditanbahner über einen Limited Recourse Loan oder Limited Purpose Loan einen ungesicherten Kredit, mit allen EU-Schutzstandards der Crowdfunding-Verordnung (Kenntnistest, Cooling-off-Phase, standardisierte Anlegerinformationen). In der Kreditauswahl erkennst du diese Kredite am Symbol "Regulated". Aktuell laufen 5 Kreditanbahner unter diesem Service: RapiCredit, RapiCredit Iberica, Dineo, Gatelink und Flowpay.

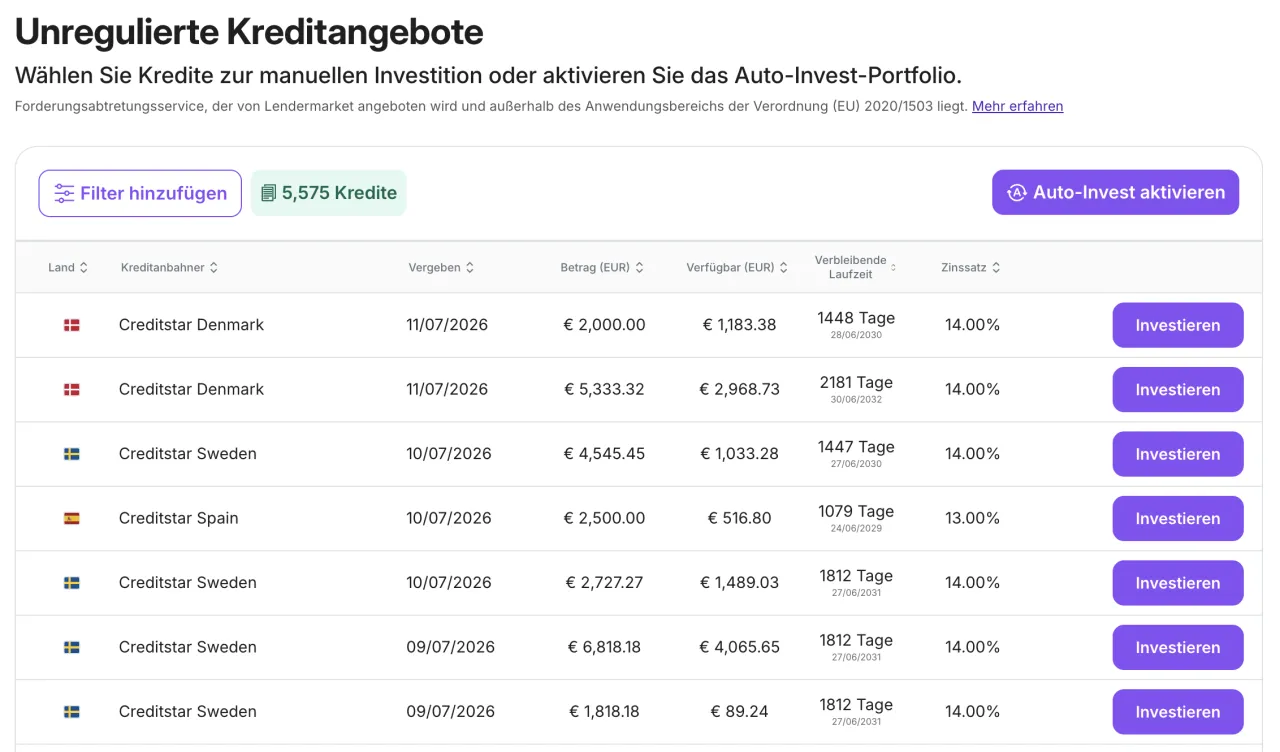

Claims Assignment Service (unreguliert)

Hier erwirbst du per Forderungsabtretung direkt einen Anspruch gegen den Endkreditnehmer. Dieser Service läuft ausdrücklich nicht unter der ECSP-Verordnung, entsprechend gelten hier keine ECSP-Schutzstandards. Lendermarket weist selbst darauf hin, dass für diesen Dienst keine gesonderte Erlaubnis nötig sei, da es sich nicht um eine regulierte Finanzdienstleistung handele. Du erkennst diese Kredite am Symbol "Unregulated". Aktuell laufen 7 Kreditanbahner unter diesem Service, darunter alle Creditstar-Einheiten und Credifiel.

Das musst du dir merken: Vor jeder Investition zeigt dir die Plattform, ob ein Kredit "Regulated" oder "Unregulated" ist. Wer maximalen EU-Schutz will, muss die 5 regulierten Kreditanbahner bewusst auswählen oder den Auto-Invest entsprechend filtern. Die volle Sicherheitsanalyse haben wir in Wie sicher ist Lendermarket? aufbereitet.

1,5% Cashback auf dein Netto-Investment in den ersten 90 Tagen nach abgeschlossener KYC-Verifizierung über unseren Link.

Wie hoch ist die Rendite bei Lendermarket?

Der gewichtete durchschnittliche Zinssatz der verfügbaren Kredite lag bei unserer Verifizierung bei 13,46% (Stand 06.02.2026, im Juni 2026 unverändert). Das ist die Kennzahl, die Lendermarket auf der Startseite ausweist. Wichtig: Das ist ein Durchschnitt über verfügbare Kredite, keine garantierte Rendite und kein persönliches Renditeversprechen. Deine tatsächliche Nettorendite hängt von deiner Kreditauswahl, deiner Streuung, dem Reinvestitionstempo und dem Ausfallverhalten ab.

Zinssätze pro Kreditanbahner

Die Zinssätze unterscheiden sich deutlich je nach Kreditanbahner und Service-Typ. Aus der Kreditanbahner-Übersicht (verifiziert 28.06.2026):

- •Regulierter Service: RapiCredit 15,56%, RapiCredit Iberica 15,00%, Dineo 11,95%, Gatelink 11,45%, Flowpay 11,00%

- •Unregulierter Service: Monefit 16,25%, Creditstar Denmark 15,97%, Creditstar Czech 15,08%, Creditstar Sweden 14,90%, Creditstar Group 14,63%, Creditstar Finland 14,32%, Creditstar Spain 12,92%, Credifiel 12,00%

Die höchsten Zinsen locken erkennbar im unregulierten Teil und bei den Creditstar-Einheiten, dort sitzt aber auch das Klumpenrisiko, auf das wir weiter unten eingehen.

Was den Ertrag zusätzlich beeinflusst

Lendermarket zeigt eine Default-Rate von 0,00%. Diese Kennzahl ist plattform-eigen definiert: Kredite, die vor Erreichen der finalen Verzugsschwelle über die Buyback-Garantie abgedeckt werden, gelten nicht als Default. Die 0% messen also nicht das Insolvenzrisiko eines Kreditanbahners und auch nicht, wie lange du im Stressfall auf dein Geld wartest. Zur Einordnung: Der Jahresbericht 2024 weist eine durchschnittliche Jahresrendite von 15,90% aus, 68,5 Mio. € finanzierte Kredite und über 8 Mio. € ausgezahlte Zinsen. Kumulativ hat die Plattform bislang 42,7 Mio. € Zinsen an Anleger ausgezahlt.

Reinvestition

Der größte Hebel für die Gesamtrendite ist der Zinseszinseffekt. Wenn du Rückflüsse über Auto-Invest direkt wieder anlegst, arbeitet dein Kapital durchgehend. Ohne Reinvestition liegt Geld nach Kreditende ungenutzt auf dem Plattformkonto (Cash Drag) und senkt deine effektive Rendite.

Die Buyback-Garantie einfach erklärt

Die Buyback-Garantie (Rückkaufgarantie) ist der zentrale Sicherungsmechanismus bei Lendermarket*. Zahlt ein Endkreditnehmer nicht und ist die maximal zulässige Verlängerungsfrist überschritten, kauft der Kreditanbahner den Kredit von dir zurück, also das eingesetzte Kapital plus aufgelaufene Zinsen. Der Trigger greift 60 Tage nach der maximalen Verlängerungsfrist.

Ein Satz, den Lendermarket auf der eigenen Buyback-Seite selbst formuliert, ist der ehrlichste der ganzen Plattform: "Eine Rückkaufgarantie ist eine vertragliche Verpflichtung des Kreditanbahners und hängt von dessen finanzieller Leistungsfähigkeit ab." Heißt im Klartext: Die Garantie ist so stark wie der Kreditanbahner dahinter. Wird ein Kreditanbahner zahlungsunfähig, ist die Buyback-Zusage im Ernstfall nur eine Forderung im Insolvenzverfahren.

Bei den Creditstar-Kreditanbahnern kommt eine zusätzliche Schicht dazu, die Group Buyback Guarantee, also eine Konzernbürgschaft der Muttergesellschaft. Auch die wirkt nur, solange die Mutter selbst zahlungsfähig ist. Ein wichtiger Nebenpunkt zur Liquidität: Ein Kredit kann durch den Kreditanbahner verlängert werden, ohne dass du gefragt wirst. Bei den Creditstar-Einheiten und Credifiel sind bis zu 180 Tage Verlängerung plus 60 Tage bis zum Buyback möglich, das ergibt im Extremfall einen Lock-up von bis zu 240 Tagen, bevor die Rückkaufpflicht greift.

Lendermarket Auto-Invest und Auto Invest FLEX

Wer mit P2P-Krediten passives Einkommen aufbauen will, kommt an Auto-Invest kaum vorbei. Statt jeden Kredit einzeln auszuwählen, legst du einmal Regeln fest, und die Plattform investiert automatisch in passende Kredite.

Typische Auto-Invest-Einstellungen

- •Filter nach Kreditanbahner (zum Beispiel nur regulierte auswählen)

- •Filter nach Land

- •Mindest-Zinssatz und maximale Laufzeit

- •Maximalbetrag pro Kredit für bessere Streuung

- •Mindestbetrag ab 10 € pro Kredit

Neben dem individuellen Auto-Invest bietet Lendermarket vordefinierte Strategien für Einsteiger. Der große Vorteil ist die Diversifikation und der Schutz vor Cash Drag, weil freie Beträge automatisch wieder angelegt werden.

Auto Invest FLEX richtig einordnen

Auto Invest FLEX ist das Early-Exit-Produkt von Lendermarket, mit dem du versuchen kannst, Positionen vor Laufzeitende abzubauen. Wichtig für realistische Erwartungen: Laut Platform Rules ist FLEX ausdrücklich kein Sekundärmarkt und löst auch keine Buyback-Garantie aus. Der Ausstieg wird über sogenanntes Replacement Funding finanziert, also dadurch, dass ein anderer Anleger deine Position übernimmt. Es gibt keine Garantie auf Ausführungszeit oder Verfügbarkeit. Einen klassischen Sekundärmarkt hat Lendermarket nicht.

Einzahlung, Kontostand und Auszahlung

Der Einstieg bei Lendermarket* ist unkompliziert. Voraussetzungen für ein Konto: mindestens 18 Jahre, ein Bankkonto im EWR oder in der Schweiz und eine erfolgreiche KYC-Verifizierung über den Partner Sumsub. Pro Person ist ein Konto erlaubt, Geschäftskonten laufen separat mit KYB inklusive UBO-Prüfung. Für die ECSPR-regulierten Investments gibt es zusätzlich eine viertägige Cooling-off-Phase für nicht-erfahrene Anleger sowie einen verpflichtenden Kenntnistest vor der ersten Investition.

Bei den Gebühren ist Lendermarket klar aufgestellt: 0 € Registrierung, 0 € Kaufgebühr, 0% Portfoliogebühr, 0 € Verwaltungsgebühr. Ein- und Auszahlungen sind ebenfalls kostenlos, je nach Zahlungsdienstleister oder Kartenanbieter können aber externe Gebühren anfallen. Die Mindesteinzahlung liegt bei 10 €, die Mindestauszahlung bei 50 €.

Wichtig zur Liquidität: Dein Guthaben ist erst dann frei verfügbar, wenn Kredite regulär zurückgezahlt wurden. Läuft ein Kredit noch oder wird er verlängert, ist dieses Kapital gebunden. Eine ausführliche Schritt-für-Schritt-Anleitung zur Kontoeröffnung findest du in Lendermarket Anmeldung.

Lendermarket Sicherheit und Regulierung

Die Frage "Ist Lendermarket seriös?" lässt sich nach der ECSP-Lizenzierung differenzierter beantworten als noch vor der Krise. Lendermarket* ist seit dem 17. Dezember 2024 als European Crowdfunding Service Provider von der Central Bank of Ireland lizenziert (Registernummer C513967, aktiv). Diese Lizenz deckt den Crowdfunding Service ab und ist EU-weit passportiert. Der Claims Assignment Service liegt bewusst außerhalb dieser Lizenz.

Beim Investorenschutz ist Lendermarket erfreulich transparent, und das solltest du wörtlich nehmen. In der offiziellen Risk Disclosure (Februar 2025) steht schwarz auf weiß, dass deine Investition weder durch die Einlagensicherung (Directive 2014/49/EU, 100.000 €) noch durch die Anlegerentschädigung (Directive 97/9/EC, 20.000 €) gedeckt ist. Das ist kein Schlupfloch, sondern der ehrliche ECSP-Standard: Es gibt keinen staatlichen Schutzschirm für dein eingesetztes Kapital.

Das spricht bei der Sicherheit für Lendermarket

- ECSP-Lizenz der Central Bank of Ireland seit Dezember 2024, Registernummer C513967

- Plattform ist strukturell nie selbst Schuldner, deine Forderung richtet sich an den Kreditanbahner

- Regulierter und unregulierter Service werden vor jeder Investition klar gekennzeichnet

- Buyback-Garantie plus Konzernbürgschaft bei Creditstar-Kreditanbahnern

- Transparente Risk Disclosure, die fehlende Schutzschirme offen benennt

- Skin in the Game der Kreditanbahner von 5 bis 10%

Das bleibt an Risiko

- Keine Einlagensicherung und keine Anlegerentschädigung, Totalverlust ist möglich

- Klumpenrisiko: 7 von 12 Kreditanbahnern tragen den Creditstar-Namen

- Buyback wirkt nur, solange der Kreditanbahner zahlungsfähig ist

- Kurzer Track Record der neuen Plattform 2.0 (seit Mitte 2024)

- Kein Sekundärmarkt, Kapital kann bis zu 240 Tage gebunden bleiben

Die Lendermarket-Krise 2022 bis 2024 ehrlich eingeordnet

Wir würden diesen Test nicht ehrlich nennen, wenn wir die Vergangenheit auslassen würden. Zwischen 2022 und 2024 steckte Lendermarket in einer massiven Liquiditätskrise, in der Szene oft "Lendermarket 1.0" genannt. Kredite wurden vom Kreditanbahner wiederholt verlängert, teils bis zu 180 Tage, und Anleger konnten ihr Geld über Monate nicht abziehen. Berichtete Verzögerungen reichten regelkonform bis 240 Tage, einzelne Drittquellen berichteten in Extremfällen von noch deutlich längeren Wartezeiten. Ausgelöst wurde das maßgeblich durch Liquiditätsprobleme bei Creditstar.

Was danach passiert ist: Lendermarket hat die Plattform technisch neu gebaut ("Lendermarket 2.0"), ein neues Führungsteam installiert, die ECSP-Lizenz beantragt und im Dezember 2024 erhalten, eine öffentliche Risk Disclosure (Februar 2025) und Services Statement (Januar 2026) veröffentlicht sowie ein Risikobewertungs-Tool für alle Kreditanbahner eingeführt. Nach eigenen Angaben und laut mehreren Drittquellen wurden bis zum 31. Dezember 2025 alle offenen Pending Payments aus der 1.0-Phase beglichen.

Die faire Einordnung: Der Neustart ist substanziell und die Struktur ist heute sauberer als vorher. Aber der Track Record der neuen Plattform ist mit weniger als zwei Jahren kurz, und die Trustpilot-Bewertungen sind polarisiert (rund 43% Fünf-Sterne, rund 33% Ein-Stern), viele der negativen Stimmen stammen erkennbar aus der Krisenphase. Ergänzend gehört zur Ehrlichkeit: Die Plattform-Entität Lendermarket Limited hat 2024 laut auditiertem Jahresabschluss einen operativen Verlust von 299.639 € ausgewiesen, primär wegen der Investitionen in Re-Build und Lizenzantrag.

Das Creditstar-Klumpenrisiko

Das aus unserer Sicht wichtigste einzelne Risiko bei Lendermarket ist die Nähe zur Creditstar-Gruppe. Von den 12 aktiven Kreditanbahnern tragen 7 den Creditstar-Namen (Creditstar Group als Master plus Spanien, Finnland, Dänemark, Tschechien, Schweden und Monefit), und Gatelink wird offiziell als "Creditstar Finland" geführt. Sechs dieser Einheiten haben die Creditstar Group AS als Rechtsträger mitsamt Konzernbürgschaft.

Der entscheidende Punkt geht aber tiefer: Lendermarket Limited und die Creditstar Group AS teilen denselben wirtschaftlich Berechtigten (Ultimate Beneficial Owner), Aaro Sosaar, und dieselbe Holding (SA Financial Investments OÜ). Plattform und dominanter Kreditanbahner sitzen also am Ende in einer Hand. Das bedeutet: Ein großer Teil deiner möglichen Kredite hängt strukturell an einer einzigen Konzernfamilie, und genau diese Gruppe hat die Krise 2022 bis 2024 mit ausgelöst.

Für dich als Anleger heißt das nicht automatisch "Finger weg", aber es heißt: bewusst streuen. Wer das Klumpenrisiko reduzieren will, kann über den Auto-Invest-Filter gezielt Nicht-Creditstar-Kreditanbahner und die 5 regulierten Kreditanbahner gewichten. Die ganze Verflechtung im Detail erklären wir in Wie sicher ist Lendermarket?.

1,5% Cashback auf dein Netto-Investment in den ersten 90 Tagen nach abgeschlossener KYC-Verifizierung über unseren Link.

Lendermarket im Video erklärt

Du möchtest die Plattform lieber im Videoformat kennenlernen? Auf unserem YouTube-Kanal Finanzarena haben wir Lendermarket ausführlich getestet, inklusive Rendite, Krise und Sicherheit.

Lendermarket Chancen und Risiken im Überblick

Damit du Lendermarket* realistisch einordnen kannst, hier die Chancen und Risiken kompakt gegenübergestellt.

Chancen bei Lendermarket

- Gewichteter durchschnittlicher Zinssatz von 13,46%

- 0% Plattformgebühren, niedriger Einstieg ab 10 € pro Kredit

- ECSP-Lizenz der Central Bank of Ireland für den Crowdfunding Service

- Buyback-Garantie plus Konzernbürgschaft bei Creditstar-Kreditanbahnern

- Kostenloses Auto-Invest für Streuung und passives Einkommen

- Transparente Risk Disclosure, die alle Risiken offen benennt

Risiken bei Lendermarket

- Keine Einlagensicherung, keine Anlegerentschädigung, Totalverlust möglich

- Starkes Klumpenrisiko auf die Creditstar-Gruppe (gleicher Eigentümer)

- Track Record der Krise 2022 bis 2024 und kurze Historie der Plattform 2.0

- Kapitalbindung bis zu 240 Tage, kein klassischer Sekundärmarkt

- Teil der Kredite läuft im unregulierten Claims Assignment Service

Lendermarket liegt damit klar im Bereich renditestarkes Risiko-Investment und eignet sich, wenn überhaupt, als kleine Beimischung zu einem breiten Portfolio, nicht als alleinige Geldanlage oder Ersatz für die Notfallreserve.

Fazit: Lohnt sich Lendermarket?

Nach der Krise ist Lendermarket* eine strukturell sauberere und heute regulierte Plattform: ECSP-Lizenz der Central Bank of Ireland, 0% Plattformgebühren, ein gewichteter durchschnittlicher Zinssatz von 13,46% und eine ungewöhnlich ehrliche Risk Disclosure. Die Plattform ist nie selbst dein Schuldner, und der Doppel-Service aus reguliert und unreguliert wird transparent gekennzeichnet.

Das solltest du mitnehmen

- •13,46% gewichteter Zinssatz als Durchschnitt der verfügbaren Kredite, keine garantierte Rendite

- •ECSP-Lizenz C513967 der Central Bank of Ireland seit Dezember 2024 für den Crowdfunding Service

- •0% Plattformgebühren, Einstieg ab 10 € pro Kredit

- •Keine Einlagensicherung und keine Anlegerentschädigung, Totalverlust ist möglich

- •Creditstar-Klumpenrisiko: 7 von 12 Kreditanbahnern und gemeinsamer Eigentümer mit der Plattform

- •Krise 2022 bis 2024 aufgearbeitet, alle Pending Payments bis 31.12.2025 beglichen, Track Record aber kurz

Wenn du die höheren Zinsen bewusst gegen ein reales Ausfall- und Klumpenrisiko abwägst und nur Geld einsetzt, auf das du im Zweifel verzichten kannst, kann Lendermarket eine Beimischung sein. In der P2P-Community wird häufig genannt, den P2P-Anteil insgesamt klein zu halten, Lendermarket selbst empfiehlt in der Risk Disclosure, nicht mehr als 10% des Netto-Vermögens in Crowdfunding-Projekte zu investieren. Dieser Artikel ist keine Anlageberatung. Lendermarket ist kein Ersatz für die Notfallreserve, die nach allgemeiner Finanzweisheit auf Tagesgeld mit gesetzlicher Einlagensicherung gehört.

Weiterlesen im Lendermarket-Cluster

- •Lendermarket: 10 Dinge, die du vorher wissen solltest

- •5 Anfängerfehler bei Lendermarket vermeiden

- •Wie sicher ist Lendermarket?, ECSP, Buyback und Creditstar-Verflechtung im Detail

- •Lendermarket Anmeldung, Schritt-für-Schritt zur Kontoeröffnung

- •Lendermarket Gutscheincode und Cashback

Risikohinweis: Aktien, ETFs und P2P-Investments unterliegen Marktrisiken. Bei P2P-Investments können Verluste bis zum Totalverlust entstehen. Die Buyback-Garantie ist eine vertragliche Verpflichtung des jeweiligen Kreditanbahners und hängt von dessen finanzieller Leistungsfähigkeit ab. Lendermarket-Investments sind nicht durch die deutsche Einlagensicherung gedeckt. Diese Information ist keine Anlageberatung.

1,5% Cashback auf dein Netto-Investment in den ersten 90 Tagen nach abgeschlossener KYC-Verifizierung über unseren Link.

Lendermarket im Direktvergleich zu anderen P2P-Plattformen

Wenn du Lendermarket gegen konkrete Alternativen abwägen willst, findest du hier die sechs 1:1-Vergleiche aus unserem P2P-Cluster:

- •Lendermarket vs Mintos – Klumpenrisiko gegen Diversifikation über 30+ Originatoren

- •Lendermarket vs Bondora – 13,46% ECSP gegen 6% Go & Grow mit 18 Jahren Track Record

- •Lendermarket vs Debitum – Consumer-Kredite gegen MiFID-II-Business-Kredite mit 20.000€ Anlegerentschädigung

- •Lendermarket vs Esketit – ECSP-Lizenz gegen unregulierten Creamfinance-Konzern

- •Lendermarket vs Hive5 – ECSP-Regulierung gegen kleineren unregulierten P2P

- •Lendermarket vs Maclear – ECSP-Lizenz gegen 15 Euro Anmeldebonus

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket: 10 Dinge, die du vorher wissen solltest

Die zehn Punkte, die wir vor dem ersten Investment gerne gewusst hätten, von der Doppel-Struktur bis zum Klumpenrisiko.

Lendermarket: 5 Anfängerfehler vermeiden

Klumpenrisiko ignorieren, unreguliert vs. reguliert übersehen, Cash Drag, Liquidität und Steuern falsch einplanen.

Wie sicher ist Lendermarket?

ECSP-Lizenz, Buyback-Garantie, Doppel-Service und die Creditstar-Verflechtung im Detail analysiert.

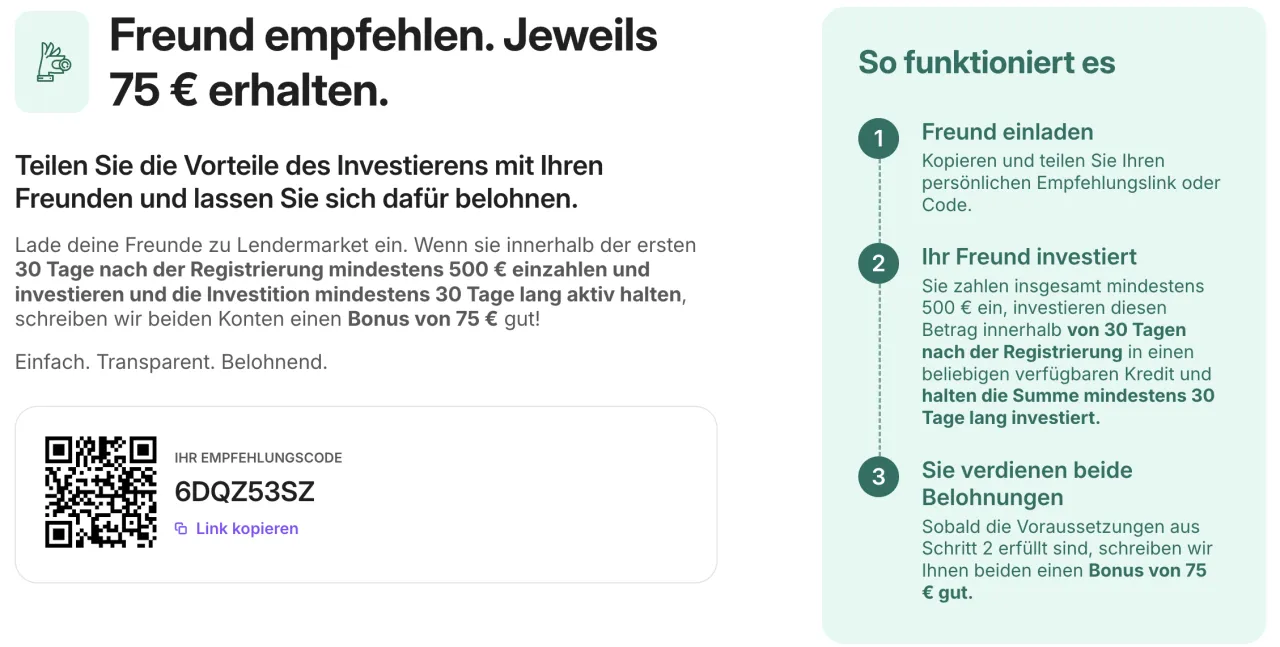

Lendermarket Gutscheincode und Cashback

Welcher Bonus über unseren Link greift und wie das öffentliche Empfehlungsprogramm funktioniert.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.