Lendermarket oder Maclear: Beide sind europäische P2P-Plattformen, aber sie ticken komplett unterschiedlich. Lendermarket bietet 13,46 Prozent Durchschnittszinsen auf Konsumkredite und hat seit Dezember 2024 eine ECSP-Lizenz der irischen Zentralbank. Maclear ist eine Schweizer Aktiengesellschaft aus Wallisellen, die KMU-Geschäftskredite in der EU mit realen Sicherheiten vermittelt, mit Basiszinsen bis 15,6 Prozent und einem starken Bonus-Stack für Neukunden. Wir vergleichen Rendite, Regulierung, Sicherheit und die Bonus-Struktur und zeigen dir, welche Plattform zu welchem Anlegertyp passt.

Lendermarket oder Maclear: Der Überblick

Kurzantwort: Lendermarket* zahlt einen gewichteten Ø Zinssatz von 13,46 Prozent auf Konsumkredite, ist seit dem 17. Dezember 2024 unter der Lizenznummer C513967 von der Central Bank of Ireland als European Crowdfunding Service Provider reguliert und darf per Passporting in 26 EU-Ländern operieren. Maclear* ist eine Schweizer Aktiengesellschaft aus Wallisellen mit Basiszinsen bis 15,6 Prozent, Sicherheiten in Form von Immobilien und Equipment, aber ohne EU-Regulierung und mit PolyReg SRO als reine Selbstregulierungs-Organisation. Regulierung und Volumen sprechen für Lendermarket, Bonus-Stack und reale Sicherheiten für Maclear.

Lendermarket* ist eine 2018 gegründete Plattform mit Sitz in Dublin (Lendermarket Limited, Companies Reg. 585178), operatives Team in Tallinn. Auf der Plattform wurden bisher rund 657 Millionen Euro investiert, das aktive Portfolio liegt bei rund 60 Millionen Euro, über 29.600 Investoren sind registriert. Nach einer Neuaufstellung als "Lendermarket 2.0" seit Mitte 2024 läuft die Plattform mit einer klaren Doppel-Struktur: einem regulierten Crowdfunding-Service unter der ECSP-Verordnung und einem unregulierten Claims-Assignment-Service, beides sichtbar am jeweiligen Loan-Listing gekennzeichnet.

Maclear* ist eine Schweizer Aktiengesellschaft (Maclear AG) mit Sitz in Wallisellen bei Zürich, operativ seit August 2023. Über die Plattform wurden inzwischen mehr als 114 Millionen Euro finanziert, über 41.000 Investoren sind registriert, der einzige Default in der Historie (Vibroedil S.R.L., Juli 2025) wurde durch Sicherheitenverwertung zu 100 Prozent Hauptkapital plus Zinsen aufgelöst. Maclear ist registriertes Mitglied der PolyReg SRO und wird extern durch Grant Thornton AG (AML) und BlueAUDIT GmbH (Finanzen) auditiert.

Der zentrale Unterschied: Lendermarket ist die EU-regulierte Konsumkredit-Plattform mit höherem Volumen, aber Klumpenrisiko rund um die Creditstar-Familie und einem 2.0-Track-Record von unter zwei Jahren. Maclear ist die Schweizer Nische mit realen Sicherheiten pro Projekt und einem starken Bonus-Stack für Neukunden, aber ohne EU-Anlegerschutz und mit einer Selbstregulierung statt echter Finanzaufsicht. Beide sind Risikokapital ohne Einlagensicherung.

13,46 Prozent gewichteter Ø Zinssatz, ECSP-Lizenz der Central Bank of Ireland seit Dezember 2024 und 1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen.

Lendermarket vs Maclear im Video

Du willst die beiden Plattformen lieber im Bewegtbild gegenübergestellt sehen? Auf unserem YouTube-Kanal FinanzArena haben wir Lendermarket und Maclear direkt verglichen und gehen durch Rendite, Regulierung und die wichtigsten Unterschiede zwischen ECSP-Rahmen und Schweizer SRO-Modell.

Dieser Artikel ergänzt das Video um die aktuellen Zahlen, eine direkte Vergleichstabelle und konkrete Empfehlungen pro Anlegertyp. Wenn dir der Kanal gefällt, abonniere gerne für weitere P2P- und Investment-Vergleiche.

Welche Plattform bringt mehr Rendite?

Kurzantwort: Maclear bietet mit bis zu 15,6 Prozent Basiszins und einer Durchschnittsrendite laut Drittquellen von rund 14,7 Prozent nominell mehr als Lendermarket mit 13,46 Prozent gewichtetem Ø Zinssatz. Rechnest du bei Maclear noch Loyalty- und Referral-Bonus dazu, sind rechnerisch bis zu 21,6 Prozent möglich. Lendermarket punktet dafür mit einem strukturell breiteren Portfolio und einem auditierten Jahresbericht 2024 mit 15,90 Prozent Ø Annual Return.

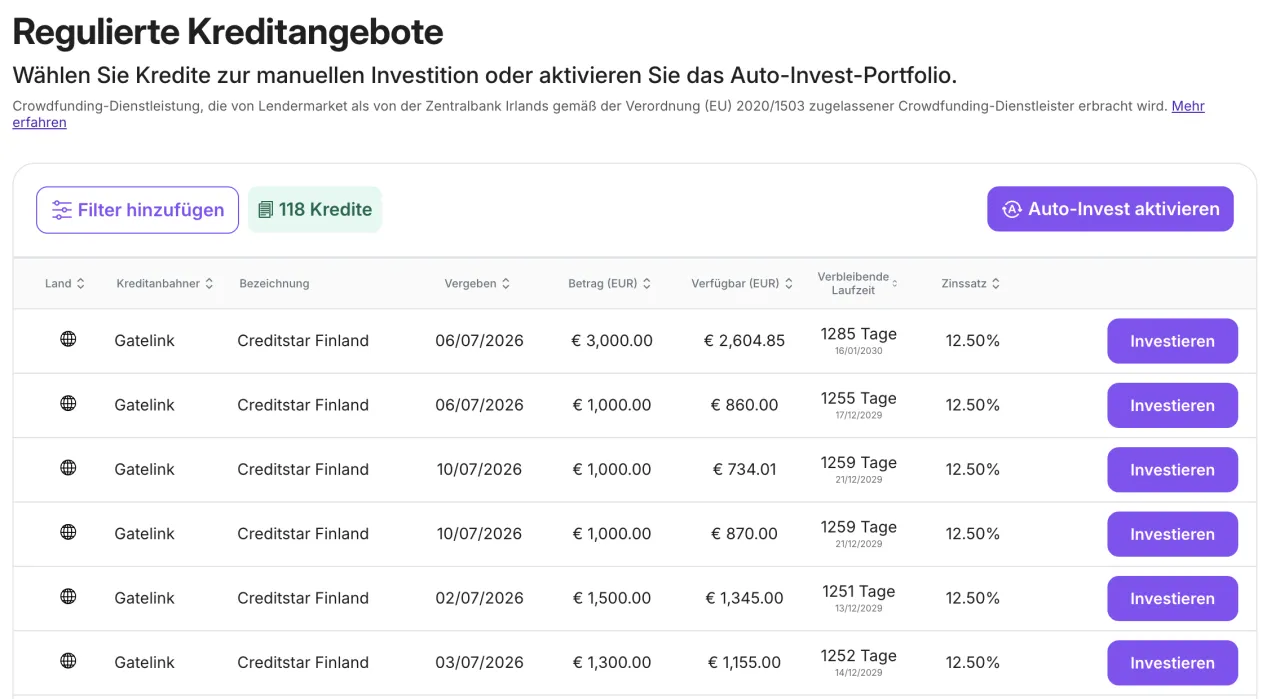

Bei Lendermarket* liegt der gewichtete Ø Zinssatz aller verfügbaren Kredite bei 13,46 Prozent (Stand Juni 2026, seit Februar 2026 unverändert). Je nach Kreditanbahner variieren die Sätze deutlich: Monefit als Creditstar-Marke zahlt im Schnitt 16,25 Prozent, Creditstar Denmark 15,97 Prozent, RapiCredit 15,56 Prozent. Am unteren Rand liegen Flowpay und Gatelink zwischen 11,00 und 11,45 Prozent. Der 2024 Annual Report weist eine Ø Nettorendite von 15,90 Prozent aus, das ist der auditierte Rückblick für das gesamte Vorjahr.

Bei Maclear* liegt die Basisrendite laut offizieller Plattform bei bis zu 15,6 Prozent pro Jahr, typische Projekt-Zinsen bewegen sich zwischen 13,5 und 15,8 Prozent. Der Portfolio-Durchschnitt wird von der P2P-Testseite just-p2p mit rund 14,7 Prozent beziffert. Dazu kommt bei Maclear ein gestaffelter Loyalty-Bonus von 1,5 bis 3 Prozent auf den Zinssatz jedes neuen Investments (ab 5.000 Euro Gesamtvolumen, Beta-Stufe startet bei plus 1,5 Prozent) und ein Referral-Bonus von 3 Prozent für Werbenden und Geworbenen. In der Community wird oft genannt, dass Maclear damit ein rechnerisches Renditemaximum von rund 21,6 Prozent erreicht, wenn alle Boni greifen.

Ein Rechenbeispiel zeigt den nominellen Unterschied: Bei 10.000 Euro Einlage über ein Jahr bringt Lendermarket bei 13,46 Prozent rund 1.346 Euro Bruttozinsen. Maclear bei 15 Prozent Basis rund 1.500 Euro plus mögliche Loyalty- und Referral-Zuschläge. Das sind rechnerisch 150 bis 500 Euro mehr, je nachdem, welche Boni greifen. Die höhere Rendite bei Maclear ist aber eine Risikoprämie für eine kleinere, unregulierte Plattform mit kürzerem Track Record.

Lendermarket vs Maclear Konditionen im Vergleich

Die wichtigsten Konditionen von Lendermarket und Maclear direkt nebeneinander.

Lendermarket | Maclear | |

|---|---|---|

| Ø Zinssatz / Basisrendite | 13,46 Prozent (Ø auf verfügbare Kredite) | bis 15,6 Prozent (Ø 14,7 Prozent) |

| Mindestinvestment | 10 Euro pro Kredit | 50 Euro pro Projekt |

| Mindesteinzahlung | 10 Euro | kein Minimum |

| Zinsgutschrift | monatlich plus Tilgung | monatlich, erste Zahlung nach 30 Tagen |

| Auszahlung | ab 50 Euro, kostenlos | ab 50 Euro, 1 bis 3 Werktage oder Echtzeit |

| Plattform-Gebühren | keine | keine (2,5 Prozent Sekundärmarkt-Gebühr für Verkäufer) |

| Track Record | 2.0-Version seit Mitte 2024, Plattform seit 2018 | operativ seit August 2023 |

| Regulierung | ECSP (Central Bank of Ireland, C513967) | PolyReg SRO (Schweizer Selbstregulierung) |

| EU-Anlegerentschädigung | explizit ausgeschlossen (Directive 97/9/EC) | nicht anwendbar (Schweiz als Drittland) |

| Sicherheiten | Buyback-Garantie + Group Buyback bei Creditstar | reale Sicherheiten (Immobilien, Equipment) + Provision Fund 2 Mio Euro |

| Kreditauswahl | automatisch (Auto Invest FLEX) oder manuell | manuell oder Autoinvest (seit Juli 2025) |

| Neukunden-Bonus | 1,5 Prozent Cashback in 90 Tagen (FinanzArena-Link) | 15 Euro Welcome + 3 Prozent Cashback + 30 Euro pro 500 Euro Investment |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Die Tabelle zeigt das Muster: Lendermarket ist das größere, EU-regulierte Setup mit strukturell klarerem Rahmen, Maclear ist die kleinere Schweizer Nische mit realen Sicherheiten pro Kredit und einem starken Bonus-Stack für den Einstieg. Beide Plattformen haben keine gesetzliche Einlagensicherung, dein Kapital ist immer Risikokapital.

15 Euro Welcome-Bonus für dein erstes Primary-Market-Investment ab 50 Euro, 3 Prozent Cashback in den ersten 90 Tagen und 30 Euro Bonus pro 500 Euro Investment (bis 300 Euro pro Projekt).

Wie steht es um die Regulierung?

Kurzantwort: Lendermarket ist EU-reguliert (ECSP-Lizenz Central Bank of Ireland, C513967, seit 17. Dezember 2024) und operiert per Passporting in 26 EU-Ländern inklusive Deutschland. Maclear ist Mitglied der PolyReg SRO in der Schweiz, das ist eine Selbstregulierungs-Organisation, aber keine staatliche Bankenaufsicht wie FINMA oder BaFin. Wer auf einen EU-regulatorischen Rahmen Wert legt, ist bei Lendermarket besser aufgehoben.

Beim Thema Regulierung liegt Lendermarket* klar vorne. Die Central Bank of Ireland hat der Lendermarket Limited am 17. Dezember 2024 eine ECSP-Lizenz nach der EU-Verordnung (EU) 2020/1503 erteilt (Register-Eintrag C513967). Damit gelten harmonisierte EU-Schutzstandards: Kenntnistest, 4-tägige Cooling-off-Phase für nicht-erfahrene Anleger und segregierte Kundenmittel. Wichtige Einschränkung: Es gibt einen zweiten, parallelen Service namens "Claims Assignment Service", der explizit nicht unter der ECSP-Verordnung reguliert ist. Vor jeder Investition erkennst du am Loan-Listing ein Symbol "Regulated Service" oder "Unregulated Service". Aktuell laufen 5 der 12 Kreditanbahner unter dem regulierten Service, 7 unter dem unregulierten Claims-Assignment-Service. Details dazu findest du in unserem Lendermarket Sicherheits-Check.

Bei Maclear* sieht das Bild anders aus. Die Maclear AG ist Finanzintermediär im Nichtbankensektor und Mitglied der PolyReg SRO, einer offiziell anerkannten Schweizer Selbstregulierungs-Organisation. Das bedeutet verpflichtende AML- und KYC-Standards, externe Audits durch Grant Thornton AG und BlueAUDIT GmbH, aber keine direkte staatliche Bankenaufsicht wie FINMA oder BaFin. Da die Schweiz kein EU-Mitglied ist, kann Maclear keine ECSP-Lizenz beantragen und keinen EU-Pass nutzen. EU-Anleger haben zudem keine Anlegerentschädigung nach Directive 97/9/EC, weil die Schweiz Drittland ist. Wer eine voll bank-lizenzierte P2P-Alternative sucht, findet mit Mintos eine Plattform mit MiFID-Investment-Firm-Lizenz und Anlegerentschädigung bis 20.000 Euro.

Welche Plattform ist sicherer?

Kurzantwort: Die beiden Plattformen tragen unterschiedliche Risikoprofile. Lendermarket hat ein Klumpenrisiko rund um die Creditstar-Familie: sieben der zwölf gelisteten Kreditanbahner tragen den Creditstar-Namen, sechs davon sind Töchter mit gemeinsamer Konzernbürgschaft. Lendermarket Limited und Creditstar Group AS teilen sich zudem denselben Ultimate Beneficial Owner (Aaro Sosaar) und dieselbe Holding (SA Financial Investments OÜ). Maclear besichert dagegen jeden Kredit mit realen Sicherheiten wie Immobilien und Equipment und hat einen Provision Fund von rund 2 Millionen Euro auf einem segregierten Konto.

Bei Lendermarket* hat sich in den letzten Jahren einiges verändert. Die 1.0-Phase zwischen 2022 und 2024 war geprägt von einer Pending-Payments-Krise: Loans wurden von den Originators wiederholt verlängert (bis zu 180 Tage plus 60 Tage Buyback-Trigger, in Summe 240 Tage), Investoren konnten Mittel monatelang nicht abziehen. Bis zum 31. Dezember 2025 wurden die alten Pending Payments laut Plattform und mehreren Drittquellen komplett aufgelöst. Seit Mitte 2024 läuft "Lendermarket 2.0" mit neuem Leadership, ECSP-Lizenz, öffentlicher Services Statement (Januar 2026) und Risk Disclosure (Februar 2025). Der 2.0-Track-Record ist damit noch unter zwei Jahre alt.

Das strukturelle Kernrisiko bleibt: Bei Stress im Creditstar-Portfolio ist Lendermarket disproportional betroffen. Die "Group Buyback Guarantee" ist eine zusätzliche Bürgschaft der Konzernmuttergesellschaft, wirkt aber nur so lange, wie die Mutter selbst zahlungsfähig ist. Der auditierte Jahresbericht 2024 der Lendermarket Limited weist zudem einen Operating Loss von rund 300.000 Euro aus (nach knapp 88.000 Euro Gewinn in 2023), primär wegen der Investitionen in Plattform 2.0 und den ECSP-Lizenzantrag.

Bei Maclear* sieht die Sicherheits-Architektur strukturell anders aus. Jeder Kredit ist mit realen Vermögenswerten besichert (Immobilien, Geschäftsausstattung, Equipment). Maclear handelt rechtlich als Sicherheitenagent im Namen der Investoren. In der Historie gab es genau einen Default: Vibroedil S.R.L. (Italien, 150.000 Euro) im Juli 2025. Nach einem mehrstufigen Eskalationsprozess wurden die Sicherheiten verwertet und alle Investoren erhielten 100 Prozent Hauptkapital plus Zinsen zurück. Das ist ein realer Praxisnachweis, dass das System funktioniert.

Der Provision Fund von Maclear liegt seit dem 12. Mai 2026 offiziell bei 2 Millionen Euro, aufgebaut durch 2 Prozent jedes finanzierten Projekts, gehalten auf einem segregierten Konto und auditiert durch Grant Thornton AG. Wichtig zur Einordnung: Der Provision Fund ist laut Maclear-Statement kein Versicherungsprodukt und keine rechtliche Garantie, er deckt vor allem Zinszahlungen bei Borrower-Verzögerungen. Der Hauptkapital-Schutz läuft weiter über die realen Sicherheiten. Für die volle Risiko-Analyse pro Plattform empfehlen wir die Maclear Sicherheits-Analyse und den Lendermarket Sicherheits-Check.

Welcher Einstiegsbonus lohnt sich mehr?

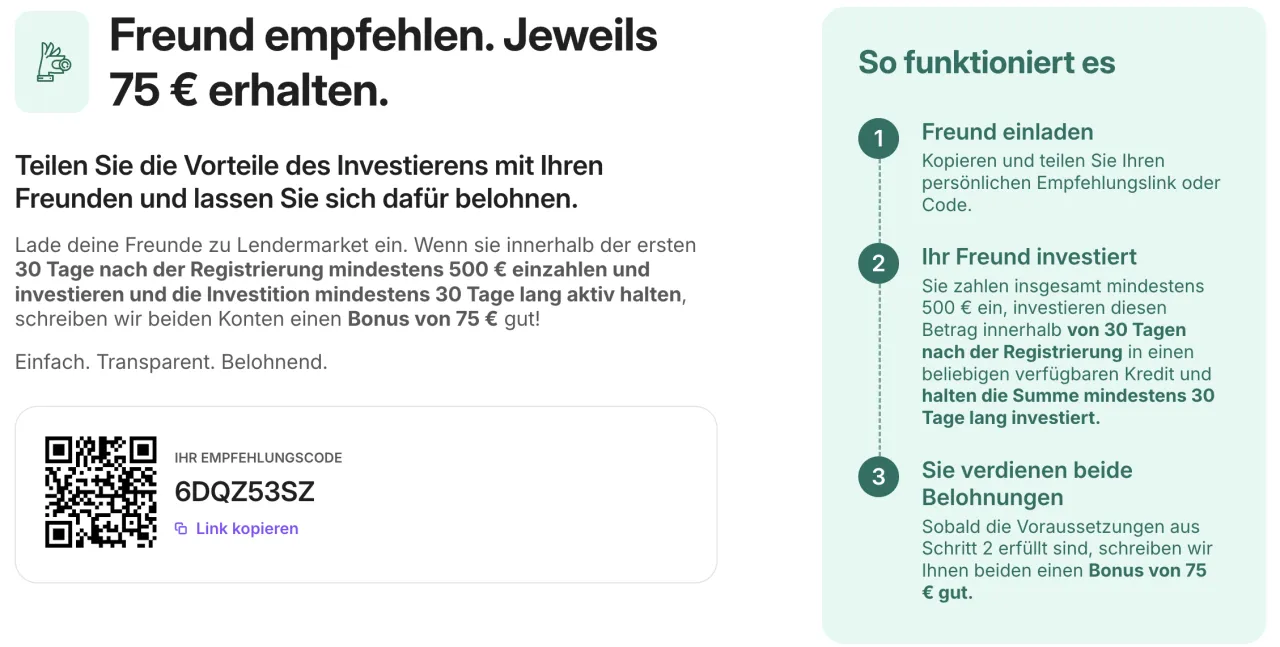

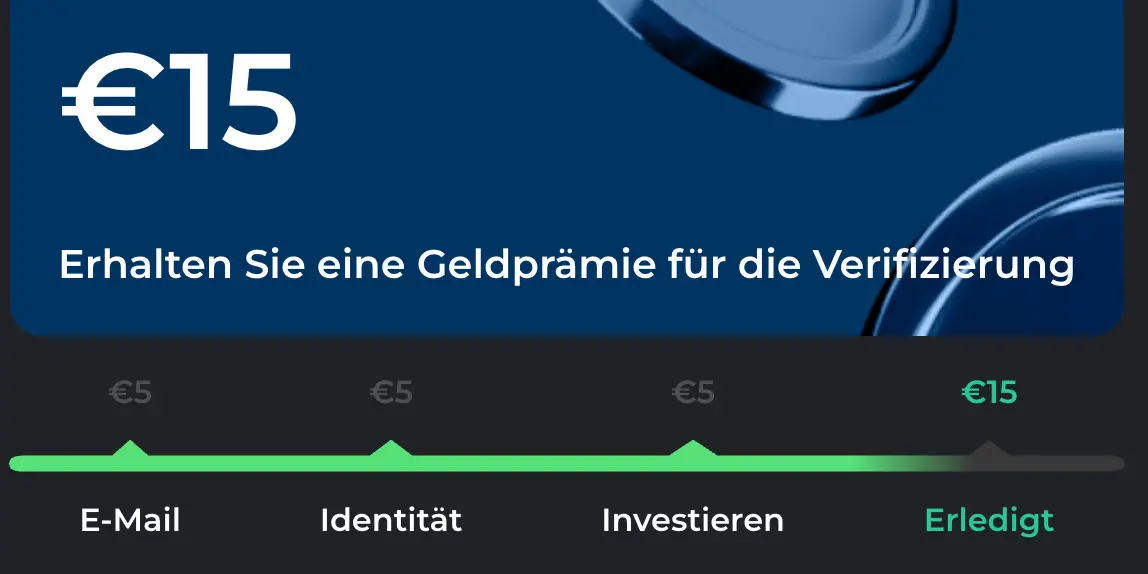

Kurzantwort: Für Einsteiger mit kleinem Startbetrag ist Maclear attraktiver. Über unseren Link kombinierst du 15 Euro Welcome-Bonus, 3 Prozent Cashback in den ersten 90 Tagen und 30 Euro pro 500 Euro Single-Investment (bis 300 Euro pro Projekt). Bei Lendermarket bekommst du über die FinanzArena-Community 1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen, das skaliert linear mit der Einlage.

Bei Lendermarket* läuft der Community-Bonus über den FinanzArena-Affiliate-Link: 1,5 Prozent Cashback auf dein Net Investment (Einzahlung minus Auszahlung) in den ersten 90 Tagen nach abgeschlossener KYC-Verifizierung. Auszahlung erfolgt innerhalb von 5 Werktagen nach Ablauf der 90-Tage-Periode. Beispielrechnung: Bei 5.000 Euro Net Investment bekommst du rund 75 Euro Cashback zusätzlich zu den regulären Zinsen. Der Bonus ist nicht mit anderen laufenden Lendermarket-Kampagnen kombinierbar, das solltest du vor dem Start prüfen.

Bei Maclear* ist der Bonus-Stack für Neukunden über unseren Link deutlich vielschichtiger:

- •15 Euro Welcome-Bonus für das erste Primary-Market-Investment ab 50 Euro innerhalb von 7 Tagen nach Registrierung, einmalig

- •3 Prozent Cashback auf alle Investments in den ersten 90 Tagen

- •30 Euro Bonus pro volle 500 Euro Single-Investment ab 500 Euro, bis zu 300 Euro Bonus pro offenem Projekt (max. 5.000 Euro bonusfähig pro Projekt), Wiederholung für jedes weitere Projekt

- •Loyalty-Bonus 1,5 bis 3 Prozent auf den Zinssatz aller zukünftigen Investments, ab 5.000 Euro Gesamtvolumen (Beta-Stufe startet bei plus 1,5 Prozent)

- •Referral-Bonus 3+3 Prozent für Werbenden und Geworbenen

Rechenbeispiel für Maclear (Neukunde über den FinanzArena-Link, alle Boni greifen in den ersten 90 Tagen):

- •500 Euro Invest in 1 Projekt: 15 Euro Cashback + 15 Euro Welcome + 30 Euro Single-Bonus = 60 Euro Bonus

- •2.500 Euro Invest in 1 Projekt: 75 Euro Cashback + 15 Euro Welcome + 150 Euro Single-Bonus = 240 Euro Bonus

- •5.000 Euro Invest in 1 Projekt: 150 Euro Cashback + 15 Euro Welcome + 300 Euro Single-Bonus (Cap pro Projekt) = 465 Euro Bonus

- •10.000 Euro auf 2 Projekte je 5.000 Euro: 300 Euro Cashback + 15 Euro Welcome + 600 Euro Single-Bonus (2 mal Cap) = 915 Euro Bonus

Für Einsteiger mit Beträgen zwischen 500 und 5.000 Euro liefert Maclear damit die stärkere Einstiegs-Ökonomie. Ab höheren Beträgen kommt es darauf an, wie du auf Projekte streust, und ob dir EU-Regulierung wichtiger ist als der Bonus-Stack. Wer den Maclear Bonus im Detail lesen will, findet dort alle Bedingungen und Fallstricke. Für den Lendermarket Gutscheincode und Community-Bonus haben wir ebenfalls eine eigene Seite.

Welche Features bieten die Plattformen?

Kurzantwort: Beide Plattformen bieten inzwischen Auto-Invest. Lendermarket setzt zusätzlich auf Auto Invest FLEX als Early-Exit-Mechanismus (kein klassischer Sekundärmarkt), Maclear hat seit Mai 2026 Echtzeit-Überweisungen und einen echten Sekundärmarkt mit 2,5 Prozent Verkaufsgebühr. Für Automatisierung und Liquiditäts-Feintuning ist Maclear feature-reicher, für Regulierungs-Rahmen und breiteres Originator-Pool liegt Lendermarket vorne.

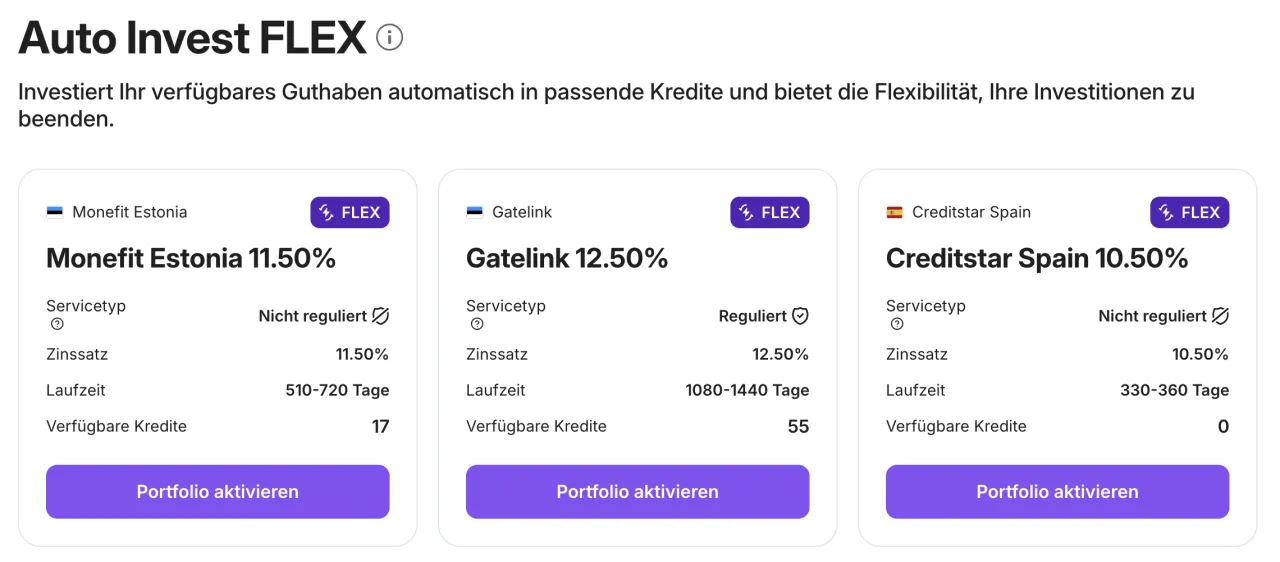

Bei Lendermarket* gibt es zwei zentrale Features. Der Auto-Invest funktioniert nach klassischem P2P-Muster: Du wählst Filter für Zinssatz, Originator, Land und Laufzeit, die Plattform investiert automatisch in passende Kredite. Als Early-Exit-Mechanismus bietet Lendermarket Auto Invest FLEX, das eine vorzeitige Reduktion der Position ermöglicht. Wichtig zur Einordnung: Laut Platform Rules 7.2 ist FLEX kein klassischer Sekundärmarkt und löst keine Buyback-Garantie aus. Die Ausführung erfolgt über "Replacement Funding" durch einen anderen Investor, es gibt keine SLA und keine Ausführungs-Garantie.

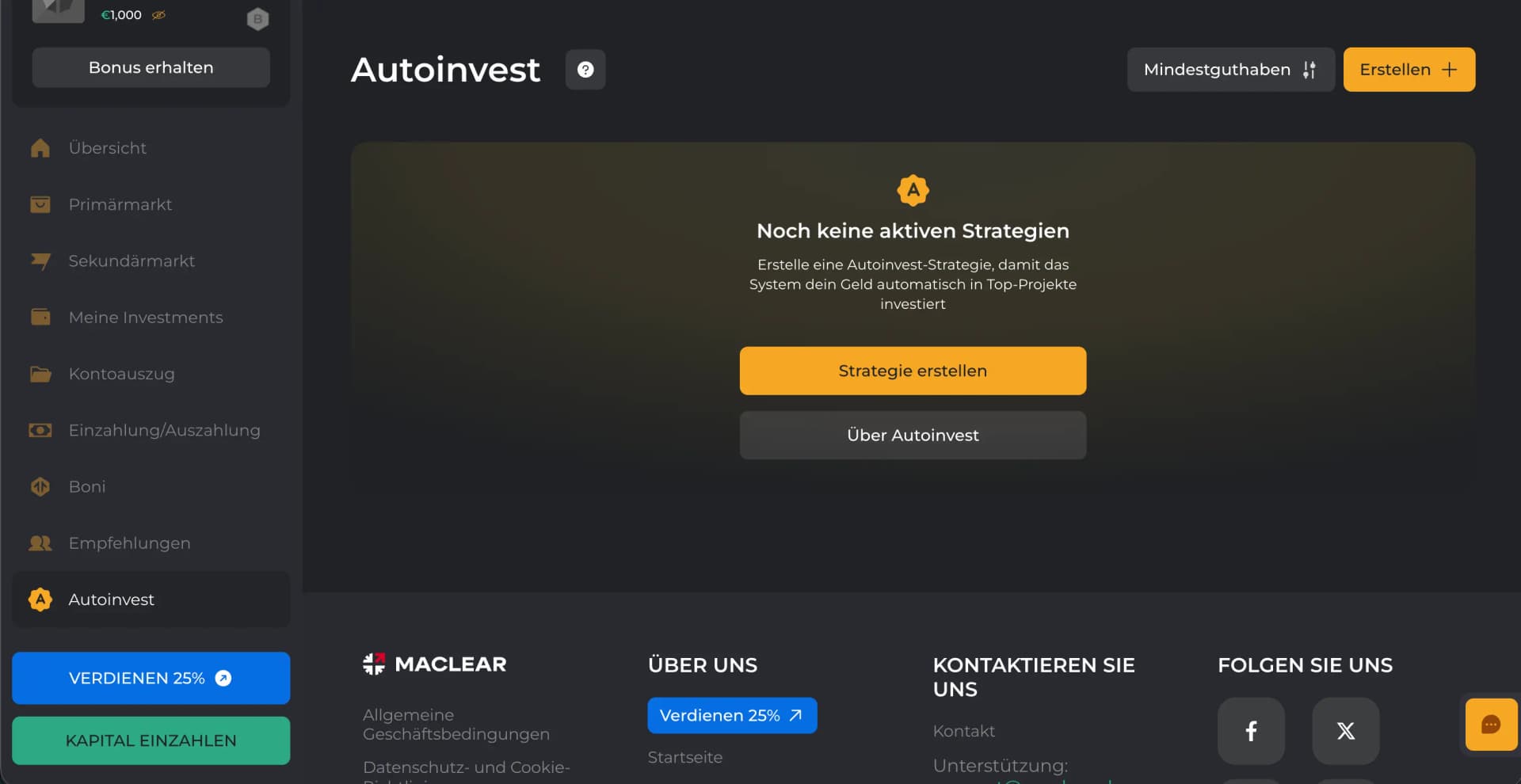

Bei Maclear* hat sich das Feature-Set 2025/2026 deutlich weiterentwickelt. Seit Juli 2025 gibt es einen echten Autoinvest, den du nach Zinssatz, Laufzeit, Land, Rating und Projektkategorie konfigurierst. Rückzahlungen werden automatisch reinvestiert, manuelle Auswahl bleibt parallel möglich. Seit Mai 2026 sind zusätzlich Echtzeit-Überweisungen verfügbar: einmalige Aktivierung im Account, danach werden Ein- und Auszahlungen sofort verbucht statt nach 1 bis 3 SEPA-Werktagen.

Ein weiterer Maclear-Vorteil ist der Sekundärmarkt: Kredite können vorzeitig verkauft werden, der Verkäufer zahlt 2,5 Prozent Verkaufsgebühr, Discounts zwischen 1 und 8 Prozent sind für Käufer möglich. Der Sekundärmarkt läuft für die ersten 2 Jahre ab Kreditvergabe. Zusätzlich gibt es das Loyalty-System mit Stufen (Beta, Beta Plus, Alpha, Alpha Plus), das den Zinssatz auf zukünftige Investments um 1,5 bis 3 Prozent erhöht, sobald du 5.000 Euro Gesamtvolumen erreicht hast. Für eine vollständige Feature-Übersicht empfehlen wir unsere Maclear Erfahrungen und die Lendermarket Erfahrungen.

Manueller Zugriff plus Autoinvest seit Juli 2025, Echtzeit-Überweisungen seit Mai 2026 und Loyalty-Bonus bis 3 Prozent ab 5.000 Euro Gesamtvolumen.

Lendermarket Vorteile und Nachteile im Vergleich

Wo Lendermarket gegenüber Maclear glänzt und wo es zurückfällt, fassen wir hier zusammen. Lendermarket ist die richtige Wahl, wenn du EU-Regulierung, ein größeres Originator-Pool und ein etabliertes Setup willst.

Lendermarket Vorteile gegenüber Maclear

- ECSP-Lizenz Central Bank of Ireland seit Dezember 2024 (C513967)

- EU-Passporting in 26 Ländern

- Mindestinvestment nur 10 Euro pro Kredit

- 12 Loan Originators, davon 5 unter reguliertem Service

- Doppelter Buyback-Schutz bei Creditstar-Originators (Group Buyback Guarantee)

- 657 Mio Euro kumulatives Volumen

- Transparente Risk Disclosure und Services Statement

Lendermarket Nachteile gegenüber Maclear

- Nominell niedrigere Ø Rendite (13,46 Prozent gegen bis 15,6 Prozent bei Maclear)

- Klumpenrisiko Creditstar: 7 von 12 Kreditanbahnern tragen den Creditstar-Namen

- Selber UBO und Holding zwischen Lendermarket Limited und Creditstar Group AS

- Bis zu 240 Tage Lock-up bei Creditstar-Originators im Stress-Fall

- 1.0-Krise 2022 bis 2024 mit Pending Payments (bis Ende 2025 begleichen)

- EU-Anlegerentschädigung nach Directive 97/9/EC explizit ausgeschlossen

- Auto Invest FLEX ist kein klassischer Sekundärmarkt (keine SLA)

Die vollständige Einzelbetrachtung liest du in unseren Lendermarket Erfahrungen. Wer den Sicherheits-Aspekt tiefer verstehen will, findet ihn im Lendermarket Sicherheits-Check.

Maclear Vorteile und Nachteile im Vergleich

Und hier dieselbe Betrachtung für Maclear. Die Plattform ist die richtige Wahl, wenn du einen starken Einstiegsbonus willst, reale Sicherheiten pro Kredit bevorzugst und die Schweizer Regulierungs-Optik akzeptierst.

Maclear Vorteile gegenüber Lendermarket

- Basisrendite bis 15,6 Prozent, Ø rund 14,7 Prozent laut Drittquellen

- Reale Sicherheiten pro Kredit (Immobilien, Equipment)

- Provision Fund 2 Mio Euro auf segregiertem Konto, auditiert durch Grant Thornton AG

- Starker Bonus-Stack: 15 Euro Welcome + 3 Prozent Cashback + 30 Euro pro 500 Euro Invest + Loyalty + Referral

- Trustpilot 4,6 von 5 Sternen bei 602 Reviews (Feb 2026)

- 1 Default in der Historie: 100 Prozent Recovery inklusive Zinsen (Vibroedil Juli 2025)

- Echtzeit-Überweisungen seit Mai 2026

- Autoinvest seit Juli 2025 verfügbar

Maclear Nachteile gegenüber Lendermarket

- Keine EU-Regulierung, PolyReg SRO ist nur Selbstregulierung

- Kein EU-Passporting, keine Anlegerentschädigung nach Directive 97/9/EC

- Mindestinvestment 50 Euro pro Projekt (Lendermarket 10 Euro)

- Kürzerer Track Record: operativ seit August 2023

- 2,5 Prozent Verkaufsgebühr auf dem Sekundärmarkt

- 2024 Annual Report Stand Ende April 2026 noch nicht veröffentlicht

- Provision Fund kein Versicherungsprodukt und keine rechtliche Garantie

Die vollständige Einzelbetrachtung liest du in unseren Maclear Erfahrungen. Für die Kritikpunkte gibt es zusätzlich unsere Analyse zu Maclear Nachteilen.

Lendermarket oder Maclear: Für wen passt was?

Kurzantwort: Nimm Lendermarket, wenn du eine EU-regulierte P2P-Plattform mit größerem Volumen und breiterem Originator-Pool willst, und wenn du das Creditstar-Klumpenrisiko bewusst akzeptierst. Nimm Maclear, wenn du als Anfänger mit kleinem Ticket startest, den Bonus-Stack maximieren willst und reale Sicherheiten pro Kredit bevorzugst. Im Idealfall kombinierst du beide mit einer voll bank-lizenzierten Basis wie Mintos.

Die ehrliche Einordnung nach Anlegertyp:

Lendermarket passt zu dir, wenn du:

- •eine EU-regulierte Plattform mit ECSP-Rahmen willst

- •ab 10 Euro pro Kredit einsteigen und breit streuen möchtest

- •das Klumpenrisiko rund um Creditstar bewusst einschätzen kannst

- •Konsumkredite bevorzugst und deutschsprachige Doku wichtig ist

- •dich mit der Unterscheidung Regulated vs. Unregulated Service aktiv beschäftigen willst

Maclear passt zu dir, wenn du:

- •als Neukunde den vollen Bonus-Stack ausnutzen möchtest

- •reale Sicherheiten pro Kredit einer Buyback-Struktur vorziehst

- •KMU-Geschäftskredite mit AAA-D-Rating in dein Portfolio bringst

- •mit einem Ticket zwischen 500 und 5.000 Euro pro Projekt arbeitest

- •die Schweizer PolyReg-Selbstregulierung als "gut genug" akzeptierst

- •manuelle Auswahl mit optionalem Autoinvest bevorzugst

In der Community wird oft genannt, dass ein diversifiziertes P2P-Portfolio auf drei bis fünf Plattformen aufteilt. Eine bank-lizenzierte Basis wie Mintos, ein ECSP-Standard wie Lendermarket* und eine Hochzins-Nische wie Maclear* decken drei unterschiedliche Risikoprofile ab. Über den Portfolio-Anteil entscheidet dein persönliches Risikoprofil. Wer weiter vergleichen will, findet bei uns auch Lendermarket vs Bondora, Lendermarket vs Mintos und Lendermarket vs Debitum.

Fazit: Lendermarket oder Maclear, welche P2P-Plattform?

Es gibt keinen pauschalen Sieger, weil beide Plattformen unterschiedliche Rollen im Portfolio spielen. Lendermarket* ist die EU-regulierte Konsumkredit-Plattform mit ECSP-Lizenz, größerem Volumen und einem 2.0-Track-Record von rund zwei Jahren, aber mit strukturellem Klumpenrisiko rund um Creditstar. Maclear* ist die Schweizer Nische mit realen Sicherheiten pro Kredit, starkem Bonus-Stack für Neukunden und einem Provision Fund, aber ohne EU-Regulierung.

Unsere Empfehlung in Kurzform:

- •EU-Regulierung wichtig? Dann Lendermarket, und ergänzend Mintos als bank-lizenzierte Basis.

- •Einsteiger mit Bonus-Fokus? Dann Maclear für die ersten 500 bis 5.000 Euro.

- •Reale Sicherheiten statt Buyback bevorzugt? Dann Maclear.

- •Höheres Volumen und breiteres Originator-Pool? Dann Lendermarket.

- •Beste Lösung? Beide kombinieren plus eine bank-lizenzierte Basis, jeweils mit klein dosiertem Anteil.

Wichtig: Keine der beiden Plattformen hat eine gesetzliche Einlagensicherung, dein Kapital ist immer Risikokapital. Investiere nur Geld, dessen Verlust du verkraften könntest, und niemals deinen Notgroschen. In der Community wird oft eine P2P-Gesamtquote von maximal 5 bis 10 Prozent des Vermögens genannt.

ECSP-Lizenz Central Bank of Ireland, 13,46 Prozent gewichteter Ø Zinssatz und 1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen.

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Lendermarket im Test: ECSP-Lizenz, 13,46 Prozent Ø Zinssatz und die Creditstar-Struktur.

Maclear Erfahrungen 2026

Maclear im Test: bis 15,6 Prozent Zinsen, Schweizer PolyReg-Aufsicht und der erste Default.

Lendermarket vs Bondora Vergleich

Lendermarket 13 Prozent gegen Bondora 6 Prozent: Rendite, Regulierung und Liquidität im Test.

Maclear Sicherheits-Check

Maclear-Sicherheit im Detail: Provision Fund, Sicherheiten und PolyReg-Rahmen.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.