Lendermarket oder Mintos ist die häufigste Frage im deutschsprachigen P2P-Bereich, wenn es um Renditen über 10 % geht. Beide sind seit Dezember 2024 (Lendermarket) bzw. 2021 (Mintos) EU-reguliert, beide arbeiten mit Buyback-Verpflichtung. Aber ihre DNA ist verschieden. Wir nutzen beide Plattformen selbst und vergleichen sie hier ehrlich: Rendite, Diversifikation, Regulierung, Liquidität und Track Record.

Lendermarket vs. Mintos: Der direkte Vergleich

Lendermarket und Mintos stehen im deutschsprachigen P2P-Bereich für zwei sehr unterschiedliche Wege, zweistellige Renditen zu erreichen. Beide sind EU-reguliert, beide arbeiten mit Buyback-Verpflichtung der Kreditanbahner, beide berichten kumulierte Anleger-Basen im sechsstelligen Bereich. Aber die Struktur dahinter ist grundverschieden.

Lendermarket* ist die konzentrierte P2P-Plattform: 12 Kreditanbahner, davon 7 mit dem Creditstar-Namen (6 davon mit Konzernbürgschaft), gewichteter Ø Zinssatz von 13,46 % und eine ECSP-Lizenz der Central Bank of Ireland seit 17. Dezember 2024. Höhere Rendite, aber mit klarem Klumpenrisiko.

Mintos ist die breite P2P-Plattform: über 30 Kreditanbahner, MiFID-lizenziert seit 2021 durch die Latvijas Banka, gestaffelte Renditen von 8 bis 11 % je nach Produkt (Core Loans, Custom Loans, Bonds, Smart Cash). Mehr Diversifikation, mehr Auswahl, mehr Produkte, dafür moderatere Renditen im Core-Segment. Details zum Marktführer aus Riga findest du in unseren Mintos Erfahrungen.

Wir nutzen beide Plattformen selbst und zeigen dir in diesem Vergleich, in welcher Kategorie welche Plattform stärker ist und für wen sich welche lohnt. Kein Anbieter ist hier pauschal die Antwort. Es kommt auf dein Risikoprofil an.

Video: Lendermarket im Blick

Im Video zeigen wir dir das Lendermarket-Dashboard live und ordnen ein, wie sich die Plattform nach der Pending-Payments-Krise 2022 bis 2024 präsentiert.

Die große Vergleichstabelle

Der direkte Vergleich in allen relevanten Kategorien:

Lendermarket | Mintos | |

|---|---|---|

| Ø Rendite | 13,46 % gewichteter Ø Zinssatz | 8 bis 11 % (Core Loans 9,1 % APY) |

| Mindestinvestition | 10 € pro Kredit | 50 € pro Investment |

| Plattformgebühren | 0 % (Bank-Gebühren extern möglich) | 0,29 bis 0,39 % p.a. je nach Produkt |

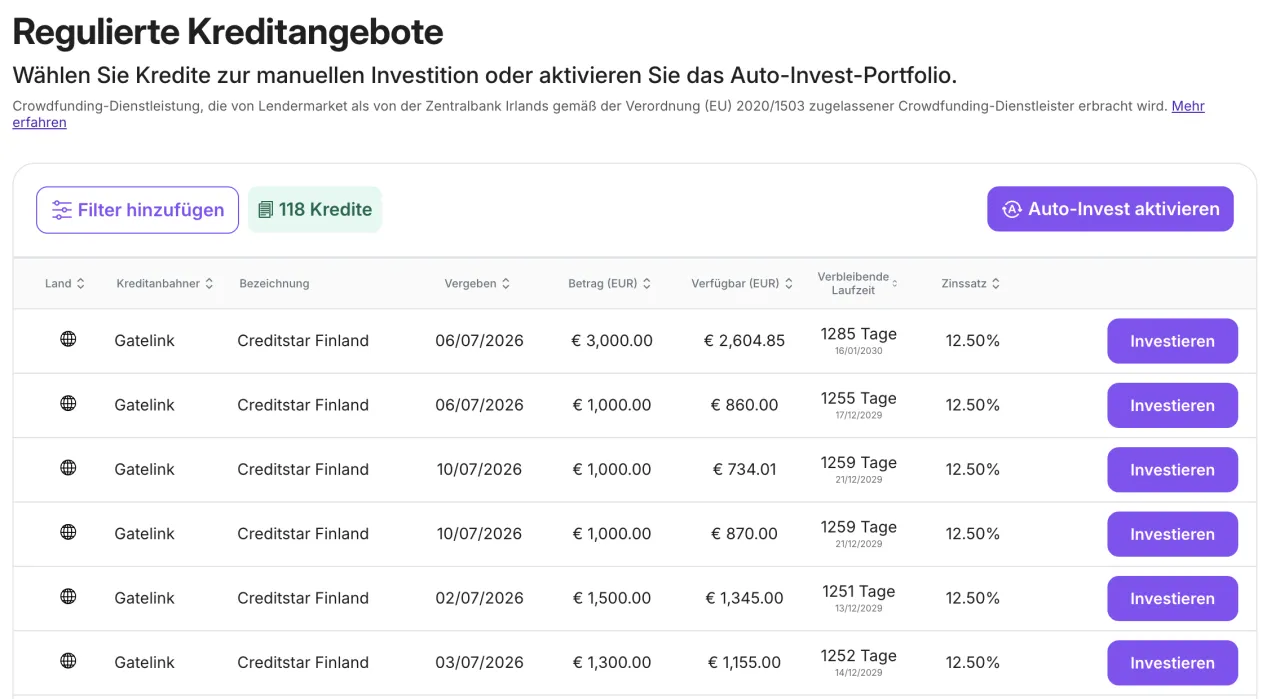

| Anzahl Kreditanbahner | 12 Originatoren (7 Creditstar-verbunden) | über 30 Originatoren |

| Diversifikation | Konzentriert (Creditstar-Klumpen) | Breit über Länder, Segmente, Währungen |

| Regulierung | ECSP (Central Bank of Ireland, seit 12/2024) | MiFID II (Latvijas Banka, seit 2021) |

| Anlegerentschädigung | Keine (laut Risk Disclosure 2/2025) | Bis 20.000 € (Richtlinie 97/9/EG) |

| Einlagensicherung | Keine (nur für Bankeinlagen) | Keine (nur für Bankeinlagen) |

| Sekundärmarkt | Kein klassischer Sekundärmarkt (nur Auto Invest FLEX) | Ja (Käufer und Verkäufer, Gebühr 0,85 %) |

| Buyback-Trigger | 60 Tage nach maximaler Verlängerung | Meist 60 Tage nach Fälligkeit (Originator-abhängig) |

| Max. Lock-up | Bis 240 Tage bei Creditstar-Krediten | Deutlich kürzer, plus Sekundärmarkt |

| Auto-Invest | Steady Growth / Pure Growth / Custom | Core Loans / Custom / Bonds / Smart Cash |

| Registrierte Anleger | 29.600+ (Stand 06/2026) | 600.000 bis 700.000+ (Stand 06/2026) |

| Kumuliert investiert / AUM | 657,4 Mio. € kumuliert investiert | 800 Mio. €+ AUM |

| Track Record Plattform 2.0 | Seit Mitte 2024 (nach 1.0-Krise 2022 bis 2024) | Seit 2015, MiFID seit 2021 |

| Trustpilot | 4,1 / 727 Reviews | 3,7 / 5.400+ Reviews |

| Neukundenbonus | 1,5 % Cashback in den ersten 90 Tagen (FA-Link) | Bis zu 350 € gestaffelt (GO-FINANZARENA) |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

1,5% Cashback auf dein Netto-Investment in den ersten 90 Tagen nach KYC-Abschluss über unseren Link.

Gestaffelter Neukundenbonus über GO-Code, über 30 Originatoren zur Auswahl.

Rendite: 13,46 % vs. 8 bis 11 %

Der offensichtlichste Unterschied. Lendermarket zeigt einen gewichteten durchschnittlichen Zinssatz von 13,46 % über alle verfügbaren Kredite. Mintos liegt bei Core Loans um die 9,1 % APY, mit einer Gesamtspanne von 8 bis 11 % je nach Produkt.

Lendermarket:

- •Gewichteter Ø Zinssatz: 13,46 % (Stand Februar 2026, unverändert im Juni 2026)

- •Pro Originator: Monefit 16,25 %, Creditstar Denmark 15,97 %, RapiCredit 15,56 %, Flowpay 11,00 %

- •0 % Plattformgebühren, aber externe Bank- oder Kartengebühren möglich

- •Kein Cash-Drag im Auto Invest FLEX, sofern eine Position gematcht wird

Mintos:

- •Core Loans: 9,1 % APY (automatisch diversifiziert)

- •Custom Loans: 8 bis 11 % je nach Risiko-Filter

- •High-Yield Bonds und einzelne Kredite können höher liegen

- •Plattformgebühren: 0,39 % p.a. bei Core Loans, 0,29 % bei Custom Loans, 0,85 % beim Verkauf am Sekundärmarkt

- •Inaktivitätsgebühr: 4,90 € pro Monat nach längerer Ruhephase

Die höhere Nominalrendite bei Lendermarket ist kein Rechenfehler. Sie ist der Preis für die Konzentration auf wenige, teils höher-verzinste Konsumkredit-Segmente (Estland, Skandinavien, Spanien, Kolumbien, Mexiko). Mintos verdient dagegen an einer breiteren, konservativeren Diversifikation und legt 0,29 bis 0,39 % Verwaltungsgebühr on top, was die Nettorendite drückt.

Stärker in dieser Kategorie: Lendermarket, sofern du das strukturelle Klumpenrisiko akzeptierst. Details zum Renditeprofil in Lendermarket Erfahrungen und Mintos Erfahrungen.

Diversifikation: 12 vs. 30+ Originatoren

Hier trennt sich die Spreu vom Weizen. Lendermarket listet 12 Kreditanbahner, Mintos über 30. Aber die reine Zahl täuscht.

Lendermarket, die harte Wahrheit:

- •12 Originatoren nominell

- •7 tragen den Creditstar-Namen: Creditstar Group, Creditstar Spain, Finland, Denmark, Czech, Sweden, plus Monefit

- •Davon 6 mit expliziter Konzernbürgschaft (Group Buyback Guarantee)

- •Gatelink läuft rechtlich als Creditstar-Finland-Tochter, aber ohne Konzernbürgschaft, unter dem regulierten Service

- •Plus: Lendermarket Limited und Creditstar Group AS teilen denselben Ultimate Beneficial Owner (Aaro Sosaar) und dieselbe Holding (SA Financial Investments OÜ)

- •Übrig als "unabhängige" Originatoren: RapiCredit (Kolumbien), RapiCredit Iberica, Dineo (Spanien), Flowpay (Irland), Credifiel (Mexiko), das sind 5 von 12

Was das strukturell bedeutet: Wer bei Lendermarket breit über alle Kredite investiert, hat effektiv rund die Hälfte des Portfolios in einer einzigen Konzernfamilie. Die Konzernbürgschaft ist eine Schutzschicht, aber sie greift nur, solange die Konzernmutter selbst zahlungsfähig ist.

Mintos, breiter Marktplatz:

- •Über 30 Kreditanbahner aus verschiedenen Ländern (Baltikum, Osteuropa, Skandinavien, Kaukasus, Balkan)

- •Verschiedene Kreditarten: Konsumkredit, KFZ-Kredit, Kurzzeit-Kredit, Unternehmenskredit

- •Ergänzt durch Anleihen (Bonds), Fractional Bonds, ETFs, Smart Cash, Immobilien

- •Kein einzelner Originator dominiert das Angebot in einem vergleichbaren Ausmaß

Stärker in dieser Kategorie: Mintos, deutlich. Wer strukturell breit diversifizieren will, findet bei Mintos die Auswahl. Bei Lendermarket ist die Diversifikation über den Auto-Invest möglich, aber begrenzt durch die Anbieterstruktur.

Regulierung: ECSP vs. MiFID

Beide Plattformen sind seriös reguliert. Aber die Regulierungsrahmen sind unterschiedlich streng und der Anlegerschutz unterscheidet sich materiell.

Lendermarket:

- •ECSP-Lizenz der Central Bank of Ireland, Registernummer C513967, ausgestellt am 17. Dezember 2024

- •Verordnung EU 2020/1503 (European Crowdfunding Service Provider Regulation)

- •EU-Passporting in 26 Mitgliedsstaaten inklusive Deutschland

- •Wichtig: Die ECSP-Lizenz deckt nur den "Crowdfunding Service" ab, das sind 5 der 12 Originatoren (RapiCredit, RapiCredit Iberica, Dineo, Gatelink, Flowpay)

- •Die 7 Creditstar-Kredite laufen unter "Claims Assignment Service", laut Services Statement Januar 2026 explizit nicht unter ECSP

- •Laut offizieller Risk Disclosure (Februar 2025): weder Einlagensicherung noch Anlegerentschädigung greift

Mintos:

- •MiFID II Investmentplattform, reguliert durch die Latvijas Banka (lettische Zentralbank, seit Fusion mit FCMC am 01.01.2023)

- •Lizenziert seit 2021, gegründet 2015

- •Anlegergelder sind getrennt von den Geschäftsgeldern (Segregation)

- •Mitglied im nationalen Anlegerentschädigungssystem (Richtlinie 97/9/EG)

- •Anlegerentschädigung bis 20.000 € pro Investor im Fall eines Plattform-Ausfalls

Die EU-Einlagensicherung bis 100.000 € gilt bei beiden Plattformen nicht. Diese Sicherung ist für Bankeinlagen reserviert. Wer den vollen Bankschutz sucht, ist bei einem klassischen Tagesgeld oder einem regulierten Broker besser aufgehoben, nicht in P2P.

Stärker in dieser Kategorie: Mintos. Die MiFID-Lizenz plus 20.000 € Anlegerentschädigung ist strukturell deutlich robuster als die reine ECSP-Lizenz, die bei Lendermarket ausserdem nur einen Teil des Portfolios abdeckt. Mehr dazu in Lendermarket Sicherheit.

Liquidität: 240 Tage Lock-up vs. Sekundärmarkt

Beim Zugriff auf dein investiertes Kapital gibt es einen strukturellen Unterschied, den viele Neueinsteiger unterschätzen.

Lendermarket:

- •Kein klassischer Sekundärmarkt

- •Statt Sekundärmarkt: Auto Invest FLEX, ein Matching-Mechanismus über "Replacement Funding" durch einen anderen Investor

- •FLEX ist explizit kein Sekundärmarkt (Platform Rules § 9.8.6) und keine Buyback-Garantie

- •Keine SLA, keine Garantie auf Ausführungszeit oder Verfügbarkeit

- •Maximaler Lock-up bei Creditstar-Krediten und Credifiel: 180 Tage Verlängerung durch den Originator plus 60 Tage Buyback-Trigger, in Summe bis zu 240 Tagen

- •Die Verlängerung erfolgt einseitig durch den Originator, ohne Zustimmung des Investors

Mintos:

- •Aktiver Sekundärmarkt seit Jahren etabliert

- •Verkaufsgebühr am Sekundärmarkt: 0,85 %

- •Verkauf möglich innerhalb von Stunden bei liquiden Krediten, längere Fristen bei illiquiden Positionen

- •In Krisenzeiten (etwa Corona 2020) kann der Sekundärmarkt vorübergehend illiquide werden

Stärker in dieser Kategorie: Mintos. Der aktive Sekundärmarkt ist eine strukturelle Absicherung, die Lendermarket in dieser Form nicht bietet. Wer Kapital innerhalb weniger Tage abziehen können möchte, sollte das bei Lendermarket im Auto-Invest berücksichtigen und nicht das gesamte P2P-Portfolio dort halten.

Die Krise: Lendermarket 1.0 vs. Mintos-Ausfälle

Beide Plattformen hatten in den letzten Jahren Stresstests. Wie sie damit umgegangen sind, ist unterschiedlich.

Lendermarket 1.0 (2022 bis 2024):

- •Massive Pending-Payments-Krise, ausgelöst durch Liquiditätsprobleme in der Creditstar-Gruppe

- •Loans wurden von Originatoren wiederholt verlängert, bis zu 6 mal 30 Tage

- •Investoren warteten in Einzelfällen über 720 Tage auf Auszahlungen

- •Trustpilot-1-Stern-Bewertungen aus dieser Phase prägen die Statistik bis heute (33 % 1-Stern-Anteil)

- •Plattform-Resolution: Bis Ende 2025 offiziell alle Pending Payments beglichen

- •Reaktion: Plattform-Rebuild (2.0), neues Leadership, ECSP-Lizenz Dezember 2024, transparente Services Statement Januar 2026, Risk Disclosure Februar 2025

- •Track Record der 2.0-Plattform: rund 2 Jahre (seit Mitte 2024)

Mintos-Historie:

- •Historisch mehrere Kreditanbahner in Verzug oder ausgefallen (Aforti, Cashwagon, Eurocent, Akulaku)

- •Ausfälle blieben in der Regel auf einzelne Originatoren begrenzt, weil das Portfolio breit verteilt ist

- •Recovery-Prozesse teils langwierig (mehrere Jahre bei einigen Originatoren)

- •Corona 2020: Sekundärmarkt kurzzeitig illiquide, Sonderklauseln (60 % Discount-Regel im Sell-Off), heute nicht mehr aktiv

- •Track Record der Plattform: seit 2015, MiFID-Lizenz seit 2021

Die zentrale Beobachtung: Bei Mintos haben einzelne Originatoren-Ausfälle das Gesamtportfolio nicht kippen lassen. Bei Lendermarket 1.0 hat die Konzentration auf Creditstar dazu geführt, dass ein einzelnes Konzernproblem die gesamte Plattform in Schieflage gebracht hat. Das ist der strukturelle Unterschied, den du für die Zukunft mitdenken solltest.

Klumpenrisiko vs. Diversifikationsrisiko

Beide Modelle haben strukturelle Schwächen. Es geht nicht um "sicher vs. unsicher", sondern um die Frage, welche Art von Risiko du bevorzugst.

Lendermarket-Klumpenrisiko:

- •Rund 58 % der Originatoren-Auswahl ist Creditstar-verbunden

- •Konzernbürgschaft (Group Buyback Guarantee) ist ein zusätzlicher Puffer, aber sie ist nur so stark wie die Konzernmutter selbst

- •UBO-Konzentration: Lendermarket und Creditstar teilen denselben Eigentümer

- •Wenn Creditstar wieder in Liquiditätsprobleme gerät, ist Lendermarket disproportional betroffen

- •In der Community wird oft genannt, den Auto-Invest bewusst auf die 5 Originatoren ausserhalb der Creditstar-Familie zu filtern, um das Klumpen zu reduzieren

Mintos-Diversifikationsrisiko:

- •Über 30 Originatoren verteilen das Risiko, verwässern aber gleichzeitig die Kontrolle

- •Ohne Konzernbürgschaft: Ein Originator-Ausfall trifft nur das dort investierte Kapital

- •Recovery-Zeiten bei ausgefallenen Originatoren können mehrere Jahre dauern

- •Grosse Auswahl heisst auch: mehr Rechercheaufwand, um die Qualität einzelner Originatoren zu prüfen

- •Kein "Big Brother" wie die Creditstar-Gruppe, dafür auch keine zusätzliche Konzern-Sicherheitsschicht

Aus unserer Sicht ist beides eine berechtigte Position. Wer die Creditstar-Verflechtung als "Feature" liest (grosser Anbieter mit Konzernbürgschaft), fährt bei Lendermarket gut. Wer Konzentrationsrisiken grundsätzlich meidet und lieber auf Streuung setzt, ist bei Mintos strukturell besser aufgehoben. Details zu Rendite und Risikoprofil im Praxistest: Lendermarket 10 Dinge, die du vorher wissen solltest.

Für wen ist welche Plattform?

Lendermarket passt zu dir, wenn du:

- •Höhere Nominalrenditen um 13 % anstrebst und dafür Konzentrationsrisiken akzeptierst

- •Die Doppel-Service-Struktur (Regulated vs. Unregulated) verstehst und beim Auto-Invest bewusst filterst

- •Bereit bist, Kapital bei einer Creditstar-Krise bis zu 240 Tage nicht sofort abziehen zu können

- •Die Plattform als ein Baustein im breiteren P2P-Portfolio nutzt, nicht als einzige P2P-Position

Mintos passt zu dir, wenn du:

- •Breite Diversifikation und strukturelle Anlegerentschädigung bis 20.000 € priorisierst

- •Auf einen aktiven Sekundärmarkt Wert legst

- •Zusätzliche Produkte willst (Bonds, Smart Cash, ETFs, Immobilien) statt nur Konsumkredite

- •Mit 8 bis 11 % Rendite im Core-Segment zufrieden bist und die 0,29 bis 0,39 % Verwaltungsgebühr in Kauf nimmst

Wenn du beide nutzt: Das ist strukturell nicht unsinnig. Mintos als breit diversifizierter Basis-Baustein, Lendermarket als konzentrierter Rendite-Boost mit definierter Positionsgrösse. So streust du auch über zwei unterschiedliche Regulierungsrahmen (MiFID + ECSP), zwei unterschiedliche Länder (Lettland + Irland) und zwei sehr unterschiedliche Originator-Landschaften.

In der Community wird als grobe Orientierung oft genannt, den P2P-Anteil im Gesamtvermögen bei 5 bis 10 % zu halten und diese Position auf mindestens zwei Plattformen aufzuteilen. Diese Zahl ist keine Beratung, sondern ein Erfahrungswert. Was für dich passt, hängt von deiner Gesamtsituation ab.

Fazit: Lendermarket oder Mintos

Lendermarket und Mintos sind keine Konkurrenten im engeren Sinn. Sie sind zwei unterschiedliche Antworten auf dieselbe Frage: Wie erreichst du im P2P-Bereich Renditen jenseits der 8 %-Marke bei akzeptablem Risiko?

Lendermarket liefert die höhere Nominalrendite (13,46 % gewichteter Ø Zinssatz) und die transparentere Risk Disclosure nach der 1.0-Krise. Der Preis ist ein strukturelles Klumpenrisiko im Creditstar-Verbund und ein möglicher Lock-up von bis zu 240 Tagen.

Mintos liefert die breitere Diversifikation über 30+ Originatoren, die strengere MiFID-Regulierung und eine Anlegerentschädigung bis 20.000 €. Der Preis sind moderatere Renditen im Core-Segment (8 bis 11 %) und Plattformgebühren.

Wer nur eine Plattform nutzen möchte: Für Einsteiger, die Wert auf Regulierung und Diversifikation legen, ist Mintos die strukturell konservativere Wahl. Für erfahrenere Anleger, die höhere Renditen bewusst mit Konzentrationsrisiko einkaufen, ist Lendermarket die passendere Adresse.

Konkretes Beispiel, 10.000 € P2P-Portfolio aufteilen:

- •6.000 € bei Mintos Core Loans: Dein diversifizierter Basis-Baustein. 9 % APY, breite Streuung, MiFID-reguliert, 20.000 € Anlegerentschädigung. Ergibt rund 540 € Zinsen pro Jahr.

- •4.000 € bei Lendermarket, gefiltert auf regulierte Non-Creditstar-Originatoren: Dein konzentrierter Rendite-Baustein. 13 % Zinsen, ECSP-reguliert. Ergibt rund 520 € Zinsen pro Jahr. Über Auto-Invest bewusst auf RapiCredit, Dineo, Flowpay filtern, um das Creditstar-Klumpen zu vermeiden.

- •Gesamtrendite: Rund 1.060 € brutto pro Jahr auf 10.000 € (rund 10,6 % gewichtete Rendite), verteilt auf zwei Regulierungsrahmen, zwei Länder und zwei sehr unterschiedliche Anbieterstrukturen.

Diese Aufteilung ist kein Rat, sondern ein Beispiel für den Denkprozess. Deine eigene Aufteilung hängt von deiner Risikotoleranz, deinem Anlagehorizont und dem P2P-Anteil im Gesamtportfolio ab.

Ausführliche Tests: Lendermarket Erfahrungen | Mintos Erfahrungen. Weitere Battles: Lendermarket vs. Bondora | Lendermarket vs. Debitum | Mintos vs. Bondora.

1,5% Cashback auf dein Netto-Investment in den ersten 90 Tagen nach KYC-Abschluss über unseren Link.

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Ausführlicher Test der irischen P2P-Plattform: 13,46 % Zinsen, ECSP-Lizenz und Creditstar-Klumpenrisiko.

Mintos Erfahrungen 2026

Ausführlicher Test: Rendite, Risiken und Steuern beim P2P-Marktführer aus Riga.

Lendermarket Sicherheit im Check

ECSP-Lizenz, Buyback-Verpflichtung und Doppel-Service-Struktur ehrlich eingeordnet.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.