Lendermarket-Erfahrungen kompakt: Bevor wir das erste Mal auf der irischen P2P-Plattform investiert haben, hätten wir zehn Dinge gerne vorher gewusst. Von der Doppel-Struktur aus reguliertem und unreguliertem Service über das Creditstar-Klumpenrisiko und die fehlende Einlagensicherung bis zur 1.0-Krise, der Buyback-Mechanik und den Steuern. Hier kommen sie ehrlich, ohne Werbung und ohne Panikmache.

Lendermarket: 10 Dinge die wir vorher wissen wollten

Lendermarket ist eine P2P-Plattform aus Dublin mit einer ECSP-Lizenz der Central Bank of Ireland und rund 13,46 % durchschnittlicher Nettorendite. Das klingt im Pitch stark, aber Lendermarket hat eine Vergangenheit: Zwischen 2022 und 2024 warteten Anleger monatelang auf ihr Geld. Genau deshalb lohnt sich der ehrliche Blick, bevor der erste Euro fliesst.

Diese zehn Punkte sammeln das Wichtigste aus unserer Recherche und den offiziellen Dokumenten: die Doppel-Struktur aus reguliertem und unreguliertem Service, die fehlende Einlagensicherung, das Creditstar-Klumpenrisiko, die 1.0-Krise, die Buyback-Mechanik, Auto Invest FLEX, die Steuern in Eigenregie, mögliche Lock-up-Zeiten von bis zu 240 Tagen, die Gebührenstruktur und den Start-Prozess mit KYC. Wer alle zehn vor der ersten Einzahlung kennt, kann bewusst entscheiden.

Den ausführlichen Plattform-Test mit allen Konditionen findest du in unserem Artikel Lendermarket Erfahrungen. Dieser Beitrag konzentriert sich auf die zehn Lernpunkte.

1,5 % Cashback auf dein Netto-Investment in den ersten 90 Tagen nach der KYC-Verifizierung, ausgezahlt innerhalb von 5 Werktagen nach Ablauf der Periode.

Was du in unter 10 Minuten mitnehmen solltest

Bevor wir in die zehn Punkte einsteigen, hier die Kurzfassung als Video plus Text, für alle die schon vor dem ersten Scroll wissen wollen, ob Lendermarket überhaupt zu ihnen passt.

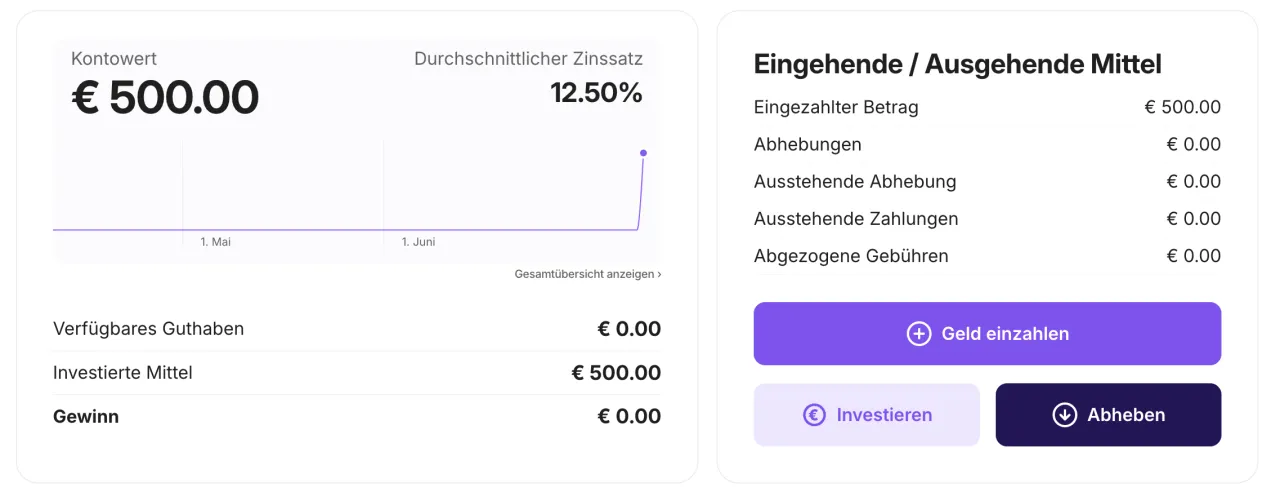

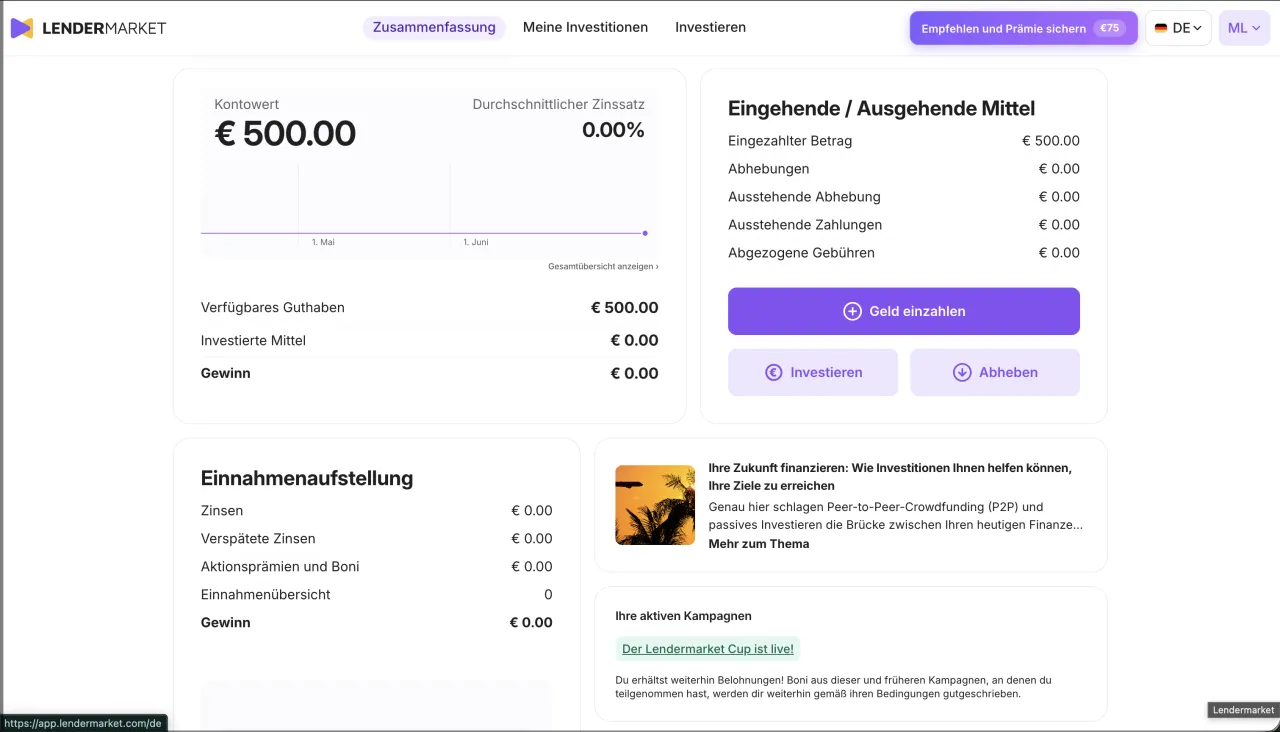

Lendermarket wurde 2018 gegründet, sitzt in Dublin und wird operativ aus Tallinn gesteuert. Seit Dezember 2024 hält die Plattform eine ECSP-Lizenz der Central Bank of Ireland (Registernummer C513967) und darf über EU-Passporting in 26 Mitgliedsstaaten inklusive Deutschland tätig sein. Aktuell listet die Plattform zwölf Kreditanbahner, verzeichnet über 29.600 registrierte Anleger und weist eine gewichtete Durchschnittsrendite von 13,46 % aus. Du investierst nicht in Lendermarket selbst, sondern gibst den Kreditanbahnern über zwei verschiedene Vertragsmodelle Kapital. Der Einstieg ist ab 10 Euro möglich, die Mindestauszahlung liegt bei 50 Euro.

Klingt sauber, hat aber Ecken und Kanten. Die zehn Punkte unten zeigen, wo du genau hinsehen solltest.

1,5 % Cashback auf dein Netto-Investment in den ersten 90 Tagen nach der KYC-Verifizierung, ausgezahlt innerhalb von 5 Werktagen nach Periodenende.

1. Es gibt zwei Services: reguliert und unreguliert

Das ist der Punkt, den die meisten übersehen, und der wichtigste überhaupt. Lendermarket betreibt zwei voneinander getrennte Services parallel, offiziell dokumentiert in der Services Statement von Januar 2026.

Der Crowdfunding Service ist unter der EU-Crowdfunding-Verordnung 2020/1503 reguliert und läuft über einen sogenannten Limited Recourse Loan oder Limited Purpose Loan. Hier greifen die ECSP-Schutzstandards. Der Claims Assignment Service ist dagegen eine Forderungsabtretung und liegt ausdrücklich ausserhalb dieser Verordnung, also ohne ECSP-Standards. Für diesen Teil hat Lendermarket auch keine Autorisierung, laut eigener Aussage weil sie nicht nötig ist.

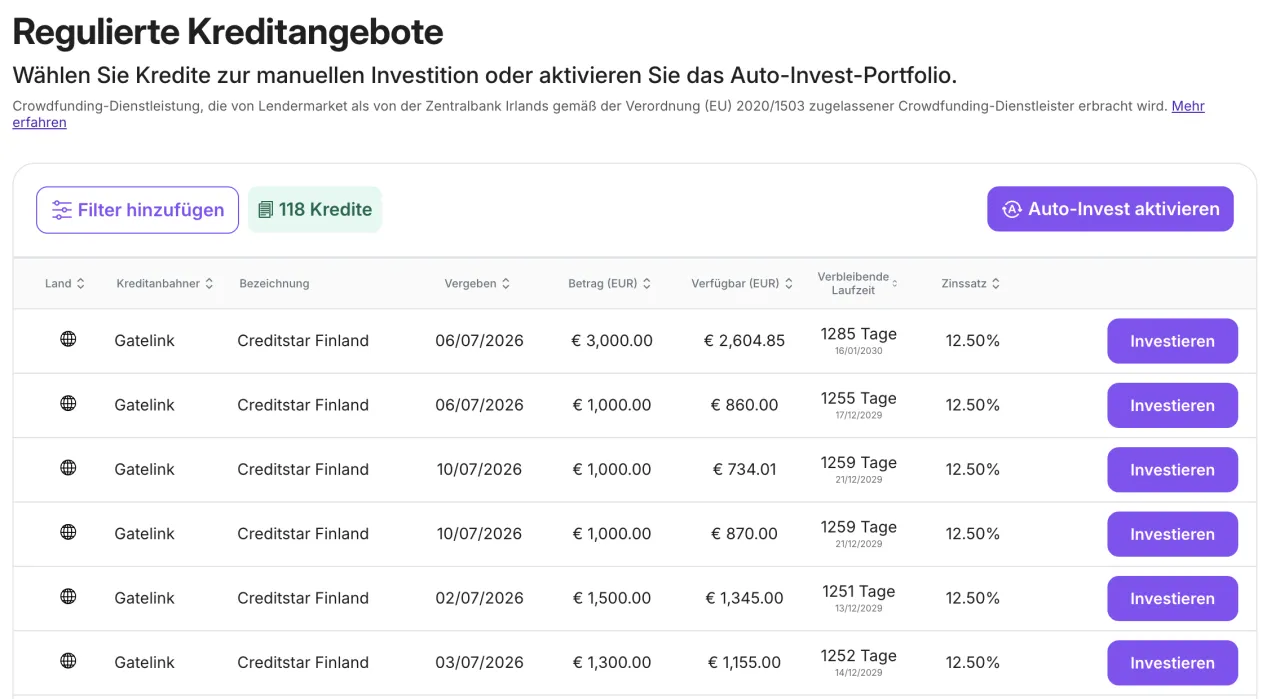

Praktisch heisst das: Vor jeder Investition zeigt dir die Plattform am Kredit ein Symbol "Regulated Service" oder "Unregulated Service". Von den zwölf Kreditanbahnern laufen fünf im regulierten Teil (RapiCredit, RapiCredit Iberica, Dineo, Gatelink und Flowpay) und sieben im unregulierten Teil. Wer den maximalen EU-Schutz will, muss die regulierten Anbahner bewusst auswählen oder den Auto-Invest entsprechend filtern. In beiden Fällen gilt: Schuldner deines Geldes ist immer der Kreditanbahner, niemals Lendermarket selbst. Mehr zur Struktur in unserem Sicherheits-Check.

2. Keine Einlagensicherung, keine Anlegerentschädigung

Lendermarket schreibt es selbst in die eigene Risk Disclosure vom Februar 2025, im Wortlaut: Dein Investment ist weder durch die Einlagensicherungssysteme nach der EU-Richtlinie 2014/49/EU abgedeckt, noch durch die Anlegerentschädigungssysteme nach der Richtlinie 97/9/EG.

Übersetzt bedeutet das: Die deutsche Einlagensicherung von 100.000 Euro greift hier nicht. Die EU-Anlegerentschädigung von 20.000 Euro greift ebenfalls nicht. Das ist kein Skandal, sondern der Standard bei ECSP-Plattformen, aber es ist ein fundamentaler Unterschied zum Tagesgeldkonto bei einer Bank. Lendermarket ist ausdrücklich kein Sparprodukt, die Plattform rät in der Risk Disclosure selbst dazu, nicht mehr als 10 % des Nettovermögens in Crowdfunding zu investieren.

Was dich im Ernstfall trägt, sind andere Mechanismen: die Buyback-Verpflichtung der Kreditanbahner, die Eigenbeteiligung (Skin in the Game) von 5 bis 10 % je Anbahner und bei den Creditstar-Anbahnern zusätzlich eine Konzernbürgschaft. Das sind vertragliche Zusagen, keine gesetzlichen Garantien. Wer diesen Unterschied kennt, ordnet Lendermarket im eigenen Portfolio realistischer ein.

3. Creditstar-Klumpenrisiko: 7 von 12 Originators, ein UBO

Auf den ersten Blick wirkt die Anbahner-Auswahl mit zwölf Namen diversifiziert. Auf den zweiten Blick nicht mehr. Sieben der zwölf aktiven Kreditanbahner tragen den Creditstar-Namen: Creditstar Group als Master, dazu Creditstar Spain, Finland, Denmark, Czech, Sweden und Monefit. Sechs davon laufen über Creditstar Group AS als Rechtsträger und haben eine Konzernbürgschaft. Gatelink ist auf der Anbahner-Seite zwar als "Creditstar Finland" bezeichnet, läuft aber als eigener Rechtsträger (Gatelink International OÜ) im regulierten Teil und hat keine Konzernbürgschaft.

Der eigentliche Punkt: Lendermarket Limited und Creditstar Group AS teilen denselben wirtschaftlich Berechtigten (Aaro Sosaar) und dieselbe Holding (SA Financial Investments OÜ). Plattform und dominanter Kreditanbahner hängen also am selben Eigentümer. Das ist ein Single-Point-of-Control auf höchster Ebene und wirft eine offene Governance-Frage auf: Wer schützt Anleger strukturell vor Interessenkonflikten, wenn eine der beiden Einheiten unter wirtschaftlichen Stress gerät?

Für die Praxis heisst das: Wer über Lendermarket streut, streut zu einem grossen Teil innerhalb einer einzigen Konzernfamilie. Wie stark du das gewichtest, ist deine Entscheidung, aber du solltest sie mit offenen Augen treffen. Die Details zur Verflechtung haben wir im Sicherheits-Check aufgeschlüsselt.

4. Die 1.0-Krise 2022 bis 2024 gehört zur Geschichte

Wer "Lendermarket Erfahrungen" googelt, stösst schnell auf sehr negative Bewertungen. Der Grund liegt in der Vergangenheit. Zwischen 2022 und Ende 2024 gab es eine handfeste Liquiditätskrise, in der P2P-Community als "Lendermarket 1.0" bekannt. Kredite wurden von den Anbahnern wiederholt verlängert, Anleger kamen monatelang nicht an ihr Kapital. Berichtet wurden Verzögerungen von bis zu 240 Tagen, in Einzelfällen laut Drittquellen sogar länger. Ausgelöst wurde die Krise massgeblich durch Liquiditätsprobleme bei Creditstar.

Was danach passiert ist: Lendermarket hat die Plattform technisch neu aufgesetzt (die "2.0"-Version), ein neues Leadership-Team installiert, im Dezember 2024 die ECSP-Lizenz erhalten und mit Services Statement und Risk Disclosure die Struktur offengelegt. Nach eigenen Angaben wurden alle offenen Pending Payments bis zum 31. Dezember 2025 beglichen.

Unsere ehrliche Einordnung: Die Krise ist aufgearbeitet, aber der Track Record der neuen Plattform ist noch kurz, 2.0 läuft seit Mitte 2024. Das erklärt auch das polarisierte Trustpilot-Bild (4,1 von 5 bei rund 727 Bewertungen, mit einem auffälligen Block an 1-Stern-Bewertungen aus der Krisenphase). Wie sich 2.0 gegenüber 1.0 konkret verändert hat, ist ein eigenes Thema für sich.

1,5 % Cashback auf das Netto-Investment in den ersten 90 Tagen nach der KYC-Verifizierung über unseren Empfehlungslink.

5. Die Buyback-Garantie hängt am Originator

Die Rückkaufgarantie ist der zentrale Sicherungs-Mechanismus, aber sie funktioniert anders, als viele denken. Zahlt ein Endkreditnehmer nicht und ist die maximal zulässige Verlängerungsfrist überschritten, kauft der Kreditanbahner den Kredit vom Anleger zurück, zum Nennwert plus aufgelaufene Zinsen. Der Auslöser (Buyback-Trigger) greift 60 Tage nach der maximalen Verlängerungsfrist.

Entscheidend ist der Satz, den Lendermarket selbst auf der Buyback-Seite schreibt: Eine Rückkaufgarantie ist eine vertragliche Verpflichtung des Kreditanbahners und hängt von dessen finanzieller Leistungsfähigkeit ab. Heisst im Klartext: Die Garantie ist nur so gut wie die Zahlungsfähigkeit des jeweiligen Anbahners. Lendermarket selbst stützt sie nicht.

Bei den Creditstar-Anbahnern gibt es zusätzlich eine Group Buyback Guarantee, eine Bürgschaft der Konzernmutter. Auch die wirkt nur, solange die Mutter selbst zahlungsfähig ist, was uns direkt zurück zum Klumpenrisiko aus Punkt 3 führt. Die Buyback-Garantie ist also ein realer Schutz, aber keine gesetzliche Absicherung und kein Ersatz für die fehlende Einlagensicherung.

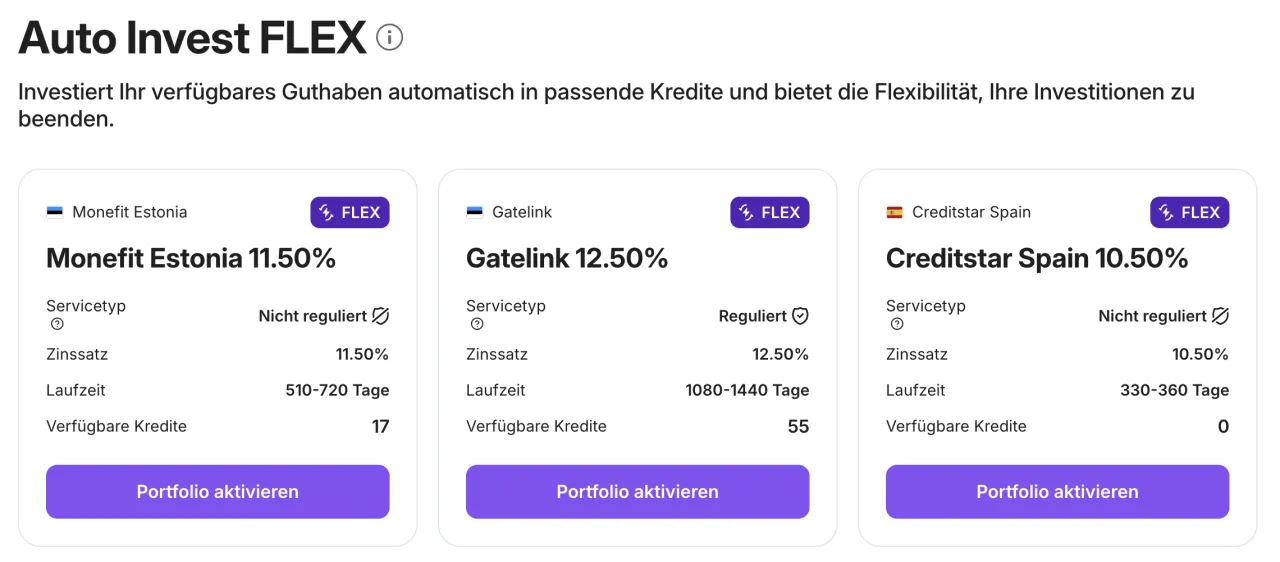

6. Auto Invest FLEX ist kein Sekundärmarkt

Lendermarket hat keinen klassischen Sekundärmarkt, auf dem du Positionen jederzeit verkaufst. Stattdessen gibt es Auto Invest FLEX als optionales Early-Exit-Feature. Der Name suggeriert Flexibilität, die Mechanik ist aber wichtig zu verstehen.

FLEX baut eine Position nicht dadurch ab, dass Lendermarket sie dir abkauft, sondern über sogenanntes Replacement Funding: Ein anderer Anleger übernimmt deine Position. Laut Platform Rules 7.2 (§ 9.8.6) schafft FLEX ausdrücklich keinen Sekundärmarkt und löst auch keine Buyback-Garantie aus, solange nicht die separaten Trigger-Bedingungen erfüllt sind. Es gibt keine Service-Zusage (SLA) auf Ausführungszeit oder Verfügbarkeit. Eligibility-Kriterien, Mindesthaltedauer und mögliche Gebühren kann Lendermarket einseitig festlegen.

Praktisch bedeutet das: FLEX kann funktionieren, wenn genug Nachfrage da ist, es kann aber auch ins Leere laufen, wenn niemand deine Position übernehmen will, genau dann, wenn du das Geld am dringendsten brauchst. Plane Lendermarket deshalb nicht als kurzfristig liquide ein. Wer FLEX für einen garantierten Ausstieg hält, macht einen der häufigsten Denkfehler, mehr dazu in unseren Anfängerfehlern.

7. Steuern machst du selbst

Lendermarket ist für deutsche Anleger ein ausländischer Broker und behält keine Quellensteuer ein. Das ist Fluch und Segen zugleich: Du bekommst deine Zinsen brutto ausgezahlt, musst dich aber selbst um die Versteuerung kümmern.

Konkret: Die Zinserträge gibst du in der Anlage KAP deiner Steuererklärung an. Es fällt die Kapitalertragsteuer von 25 % an, plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Zur Vorbereitung stellt Lendermarket im Kundenbereich einen Steuerbericht als PDF bereit, aus dem du die relevanten Werte übernimmst.

Wichtig: Lendermarket gibt ausdrücklich keine Steuerberatung. Wer sich unsicher ist, gerade bei grösseren Beträgen oder Investments über eine GmbH- oder OÜ-Struktur, sollte professionellen Rat einholen. Wer die Steuer dagegen ignoriert, riskiert Ärger mit dem Finanzamt, denn die Bringschuld liegt bei dir, nicht bei der Plattform.

8. Bis zu 240 Tage Lock-up sind möglich

Das ist die Kehrseite der Buyback-Garantie und der Punkt, der in der 1.0-Krise am meisten wehgetan hat. Ein Kreditanbahner kann einen Kredit verlängern (Loan Extension), und zwar ohne dich als Anleger zu fragen. Die Verlängerung erfolgt durch den Anbahner, nicht durch dich.

Aus der offiziellen Buyback-Tabelle ergeben sich diese Rahmen: Bei den Creditstar-Anbahnern und bei Credifiel sind bis zu 180 Tage Verlängerung plus 60 Tage bis zum Buyback-Trigger möglich, macht bis zu 240 Tage gebundenes Kapital. Bei Dineo sind es 60 plus 60, also bis zu 120 Tage. Bei RapiCredit, RapiCredit Iberica, Gatelink und Flowpay gibt es keine Verlängerung, hier greift der Buyback nach 60 Tagen.

Für die Praxis heisst das: Rechne bei den Creditstar-lastigen Krediten mit deutlich längeren Bindungsfristen als der nominellen Laufzeit, gerade wenn es beim Anbahner hakt. Wer nur kurzfristig anlegen will oder das Geld fest verplant hat, ist bei Lendermarket falsch aufgehoben. Der Notgroschen, meist drei bis sechs Monatsgehälter, gehört nach allgemein anerkannter Finanzweisheit auf ein Tagesgeldkonto mit gesetzlicher Einlagensicherung, nicht in P2P.

9. Null Gebühren, aber der Zins ist der Rendite-Hebel

Die gute Nachricht: Für Anleger fallen bei Lendermarket keine Plattform-Gebühren an. Die Registrierung ist kostenlos, es gibt keine Kaufgebühr, keine Portfoliogebühr, keine Verwaltungsgebühr, und Ein- wie Auszahlungen sind seitens der Plattform kostenlos. Der einzige Vorbehalt: Je nach Zahlungsdienstleister oder Kartenanbieter können externe Gebühren anfallen, die nichts mit Lendermarket zu tun haben.

Das heisst aber nicht, dass die Rendite von allein kommt. Der eigentliche Hebel ist der Zins. Der gewichtete Durchschnittszinssatz der verfügbaren Kredite liegt bei 13,46 %. Die Spanne reicht je nach Anbahner von rund 11 % (Flowpay, Gatelink) bis knapp über 16 % (Monefit). Höherer Zins bedeutet dabei tendenziell höheres Risiko, nicht geschenkte Rendite.

Lendermarket verdient nicht an dir als Anleger, sondern an den Kreditanbahnern. Für dich bedeutet das eine saubere Rechnung: Deine Bruttorendite landet ohne Plattform-Abzug in deiner Auszahlung, die Steuer ziehst du dir selbst ab (Punkt 7). Genau deshalb entscheidet die Anbahner-Auswahl über deine tatsächliche Rendite, nicht ein Gebührenvergleich.

10. Mindestanlage, Auszahlung und KYC vor dem Start

Der Einstieg ist niederschwellig, hat aber ein paar feste Regeln. Die Mindestanlage pro Kredit liegt bei 10 Euro, ebenso die Mindesteinzahlung. Für eine Auszahlung brauchst du dagegen mindestens 50 Euro auf dem Konto.

Wer Kunde werden kann, ist klar definiert: mindestens 18 Jahre alt, ein Bankkonto im EWR oder in der Schweiz, steuerlicher Wohnsitz in der EU oder in der Schweiz (UK-Residenten sind damit ausgeschlossen) und eine erfolgreiche KYC-Verifizierung über den Partner Sumsub. Pro Person ist ein Konto erlaubt, Geschäftskonten laufen separat mit zusätzlicher UBO-Verifizierung.

Ein Detail, das viele überrascht: Für die ECSPR-regulierten Investments gibt es eine viertägige Cooling-off-Phase für nicht erfahrene Anleger und einen verpflichtenden Kenntnistest vor der ersten Investition. Das ist kein Schikane-Schritt, sondern Teil des EU-Anlegerschutzes. Plane diese Zeit ein, dann läuft der Start ohne Überraschungen. Die Schritt-für-Schritt-Anleitung dazu findest du in unserem Anmelde-Guide, den passenden Empfehlungslink im Gutscheincode-Artikel.

1,5 % Cashback auf dein Netto-Investment in den ersten 90 Tagen nach der KYC-Verifizierung, ausgezahlt innerhalb von 5 Werktagen nach Periodenende.

Fazit: Lendermarket 10 Dinge

Zehn Dinge, die wir gerne vorher gewusst hätten. Ehrlich gesagt: Kein einziger davon ist ein K.o.-Kriterium, aber jeder verändert die Erwartungshaltung. Lendermarket ist strukturell sauberer, als der Ruf aus der 1.0-Krise vermuten lässt, die Plattform ist niemals selbst Schuldner deiner Mittel, die ECSP-Lizenz ist echt und die Risk Disclosure ist transparent. Gleichzeitig bleiben die materiellen Punkte real: das Creditstar-Klumpenrisiko mit gemeinsamem Eigentümer, die fehlende Einlagensicherung, mögliche Lock-ups von bis zu 240 Tagen und ein noch kurzer Track Record der 2.0-Version.

Unser Take: Lendermarket ist kein Set-and-Forget-Sparkonto, sondern eine bewusste Hochzins-Beimischung mit realem Risiko. In der P2P-Community wird für solche Beimischungen oft ein Rahmen von wenigen Prozent des Gesamtvermögens genannt, und P2P insgesamt wird in Fachforen meist unter 5 bis 10 Prozent diskutiert. Wo du dich einordnest, ist deine Entscheidung, dieser Artikel ist keine Anlageberatung.

Wer den vollen Plattform-Test mit Konditionen und Sicherheits-Architektur will: Lendermarket Erfahrungen. Wer typische Stolperfallen vermeiden will: Lendermarket Anfängerfehler. Wer wissen will, wie sicher die Plattform wirklich ist: Lendermarket Sicherheit.

Disclaimer: Aktien, ETFs und P2P-Investments unterliegen Marktrisiken. Bei P2P-Investments können Verluste bis zum Totalverlust entstehen. Die Buyback-Garantie ist eine vertragliche Verpflichtung des jeweiligen Kreditanbahners und hängt von dessen finanzieller Leistungsfähigkeit ab. Lendermarket-Investments sind nicht durch die deutsche Einlagensicherung gedeckt. Diese Information ist keine Anlageberatung.

1,5 % Cashback gibt es nur über den Empfehlungslink, auf das Netto-Investment in den ersten 90 Tagen nach der KYC-Verifizierung.

Lendermarket im Direktvergleich zu anderen P2P-Plattformen

Wenn du Lendermarket gegen konkrete Alternativen abwägen willst, findest du hier die sechs 1:1-Vergleiche aus unserem P2P-Cluster:

- •Lendermarket vs Mintos – Klumpenrisiko gegen Diversifikation über 30+ Originatoren

- •Lendermarket vs Bondora – 13,46% ECSP gegen 6% Go & Grow mit 18 Jahren Track Record

- •Lendermarket vs Debitum – Consumer-Kredite gegen MiFID-II-Business-Kredite mit 20.000€ Anlegerentschädigung

- •Lendermarket vs Esketit – ECSP-Lizenz gegen unregulierten Creamfinance-Konzern

- •Lendermarket vs Hive5 – ECSP-Regulierung gegen kleineren unregulierten P2P

- •Lendermarket vs Maclear – ECSP-Lizenz gegen 15 Euro Anmeldebonus

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Der ausführliche Plattform-Test mit allen Konditionen und der Sicherheits-Architektur.

Wie sicher ist Lendermarket?

ECSP-Lizenz, Doppel-Struktur und Creditstar-Verflechtung im Detail.

Lendermarket Anfängerfehler

Typische Stolperfallen beim Lendermarket-Einstieg und wie du sie vermeidest.

Lendermarket Anmeldung

Schritt für Schritt zum verifizierten Konto inklusive KYC und Kenntnistest.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.