Lendermarket oder Hive5: Beide sind P2P-Plattformen mit zweistelligen Zinsen, aber sie spielen in unterschiedlichen Ligen. Lendermarket ist seit Dezember 2024 ECSP-lizenziert, macht 13,46 Prozent Ø Nettorendite und hat eine 2022 bis 2024 Krise ehrlich aufgearbeitet. Hive5 ist unreguliert, deutlich kleiner, zahlt bis zu 14,5 Prozent und bindet dich in Group-Originators. Wir vergleichen Regulierung, Rendite, Risiko und zeigen dir, welche Plattform in welches Portfolio passt.

Lendermarket oder Hive5: Der Überblick

Kurzantwort: Lendermarket* ist die regulierte P2P-Plattform mit ECSP-Lizenz seit Dezember 2024, 13,46 Prozent gewichtetem Ø Zinssatz und über 657 Mio. Euro kumulativem Volumen. Hive5* ist die unregulierte Nischenplattform mit rund 183 Mio. Euro Volumen, bis zu 14,5 Prozent Basiszins und Loyalitätsprogramm. Beide haben keine Einlagensicherung und Group-Vertikalisierung. Lendermarket punktet mit Regulierung und Volumen, Hive5 mit kurzen Laufzeiten und Bonus-Struktur.

Lendermarket* wird von der Lendermarket Limited (Dublin, Companies Registration Office Ireland Nr. 585178, gegründet 2018) betrieben, operativ mit Team in Tallinn. Der regulierte Teil läuft unter der ECSP-Lizenz C513967 der Central Bank of Ireland, EU-weit passportiert in 26 Mitgliedsstaaten inklusive Deutschland.

Hive5* wird von der Hive5 marketplace d.o.o. in Zagreb, Kroatien, betrieben. Die Dachgesellschaft ist die Hive Finance Group in Vilnius, Litauen. Eigentümer sind Andrius Rupšys (65 Prozent) und die Ruptela Group (35 Prozent seit Oktober 2025). Hive5 hat keine Finanzdienstleistungslizenz, weder ECSP noch MiFID.

ECSP-lizenziert seit Dezember 2024, 13,46 Prozent Ø Zinsen und 1,5 Prozent Cashback auf dein Netto-Investment in den ersten 90 Tagen über unseren Link.

Lendermarket oder Hive5 im Video

Wenn du dir die beiden Plattformen lieber im Bewegtbild anschaust, schau in unseren P2P-Content auf FinanzArena rein. Wir gehen dort regelmäßig durch Rendite, Regulierung und Risiken von P2P-Plattformen.

Dieser Artikel ergänzt das Video um die aktuellen Zahlen aus dem Juni 2026, eine direkte Konditionen-Tabelle und konkrete Empfehlungen pro Anlegertyp. Wenn dir unsere Vergleiche helfen, abonniere gerne für weitere Deep-Dives.

Welche Plattform bringt mehr Rendite?

Kurzantwort: Beide Plattformen liegen im gewichteten Durchschnitt sehr nah beieinander. Lendermarket weist offiziell 13,46 Prozent gewichteten Ø Zinssatz aus (Stand 06.02.2026, im Juni 2026 unverändert). Hive5 nennt im März-2026-Update 12,5 Prozent Ø Nominalzins und rund 13 Prozent Ø Jahresrendite inklusive Loyalitätsbonus. Auf dem Spitzenzins liegt Hive5 mit 14,5 Prozent bei Nectar Capital vorne, Lendermarket bietet einzelne Originators (Monefit, Creditstar Denmark) bis 16,25 Prozent.

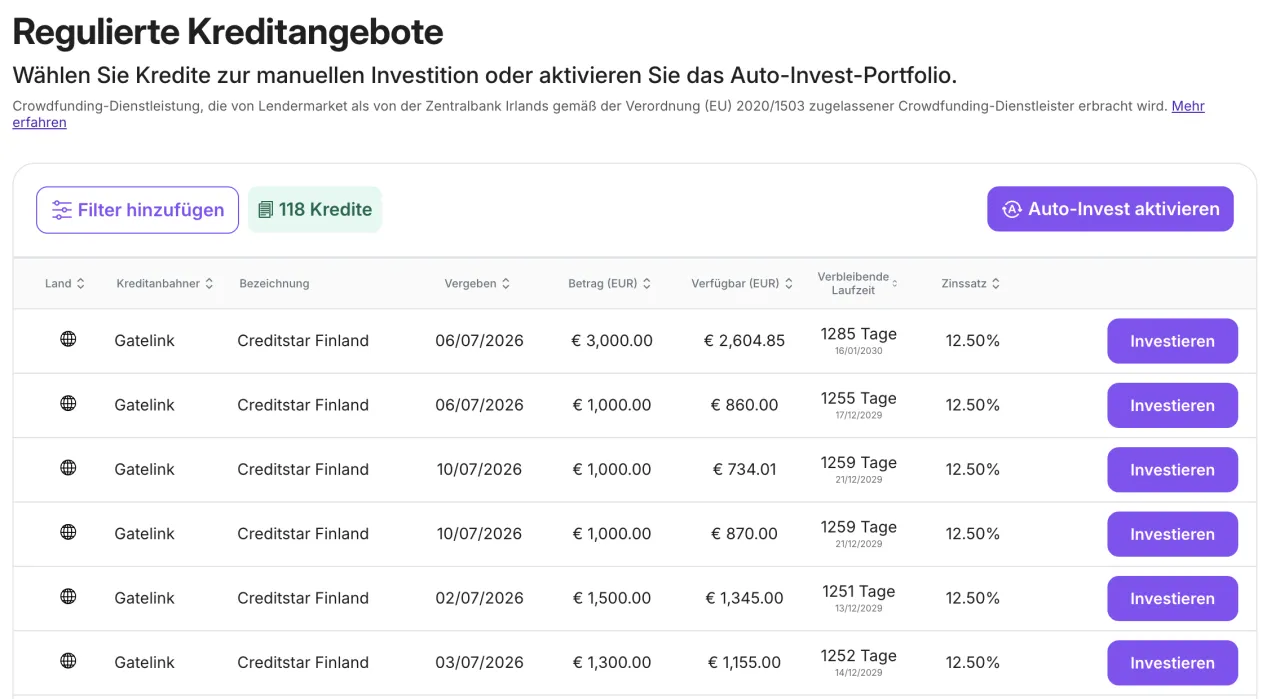

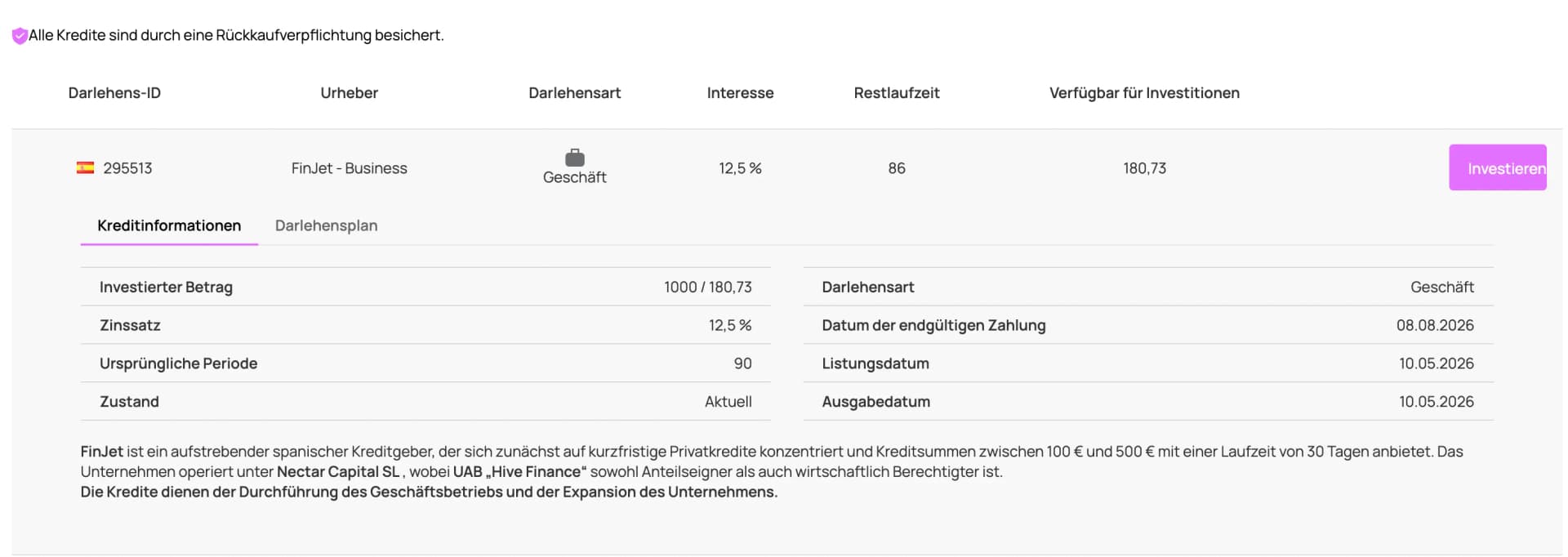

Bei Lendermarket* findest du die höchsten Zinsen bei Monefit (16,25 Prozent Ø), Creditstar Denmark (15,97 Prozent) und RapiCredit Kolumbien (15,56 Prozent). Die regulierten Geschäftskredite von Flowpay und Gatelink liegen bei 11,00 bis 11,45 Prozent, dafür sind sie unter der ECSP-Regulierung platziert.

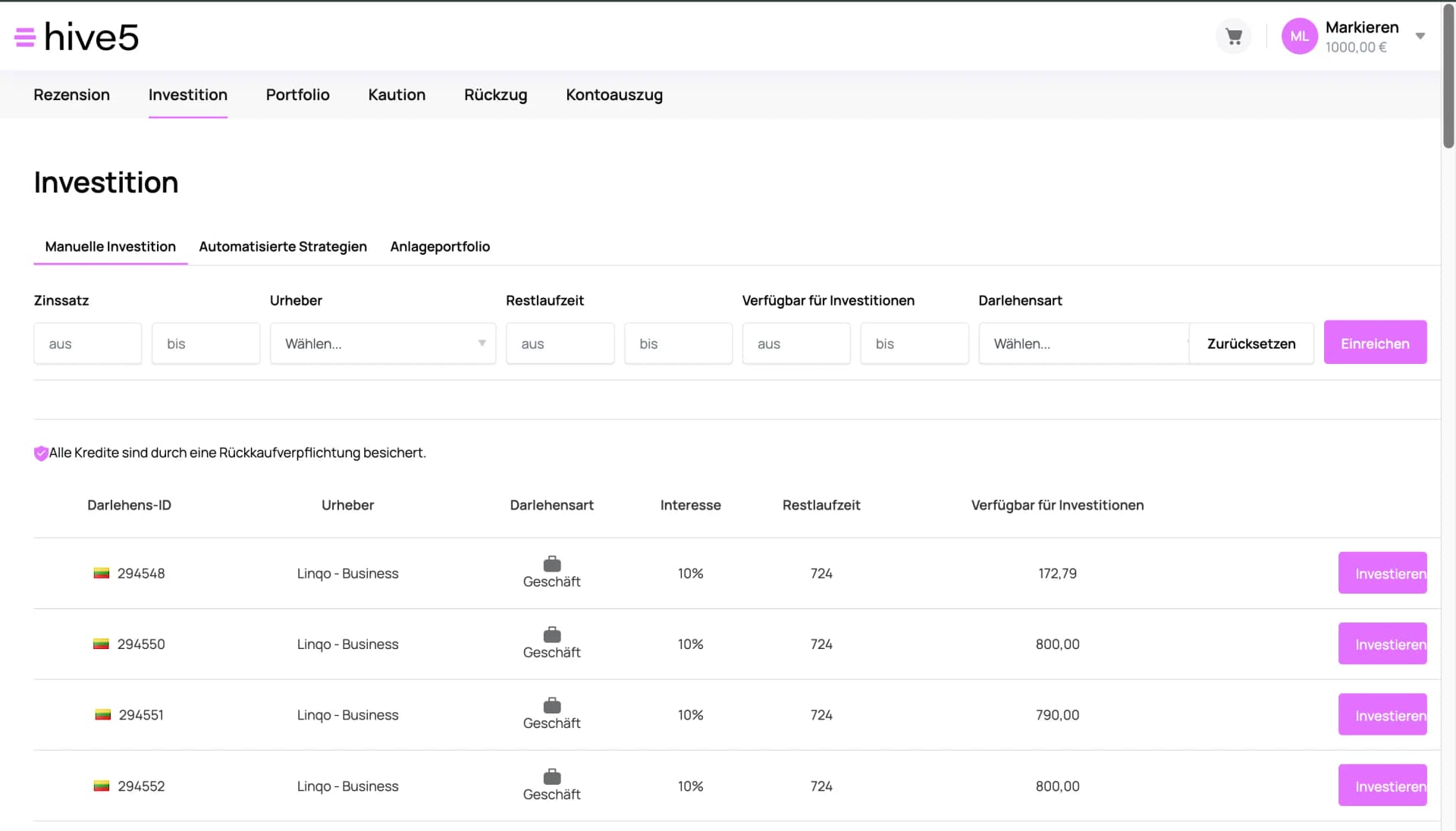

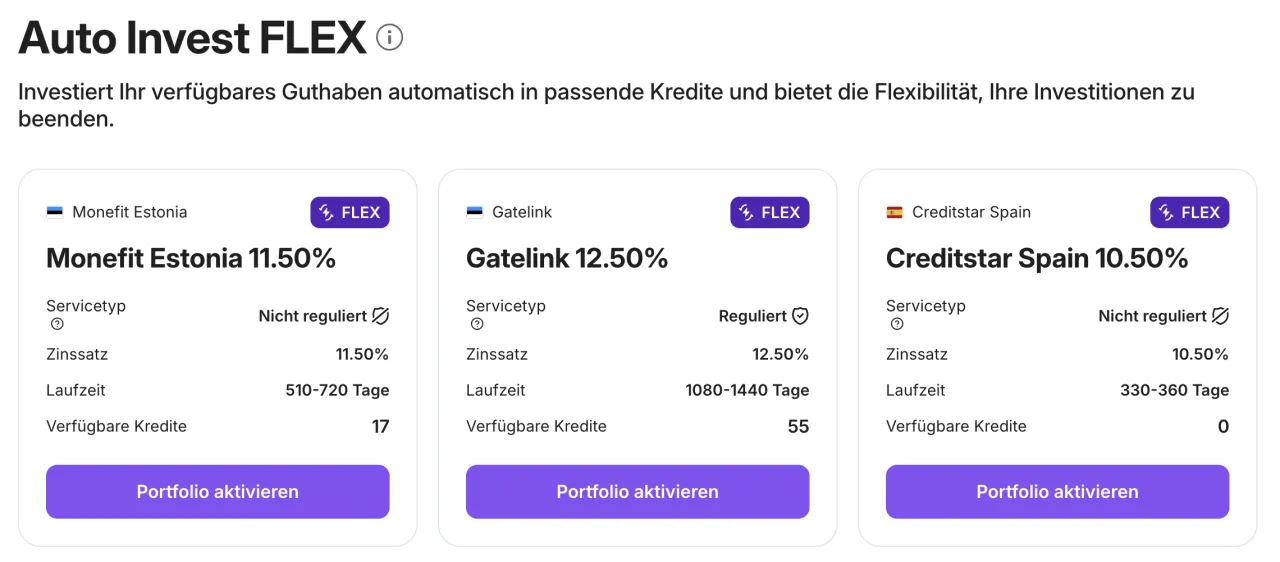

Bei Hive5* bekommst du 12,5 Prozent bei den meisten Geschäftskrediten (FinJet, Credilink RO, Firmeo PL) und 14,5 Prozent bei Nectar Capital ES. Das Linqo-Produkt läuft 24 Monate mit 10 Prozent. Über das Loyalitätsprogramm packst du je nach Portfolio 0,5 bis 1,0 Prozentpunkte drauf. Pionier-Kunden erreichen im Nectar-Portfolio maximal 15,5 Prozent.

Rechenbeispiel: Bei 5.000 Euro Einlage macht Lendermarket bei 13,46 Prozent rund 673 Euro Bruttozinsen pro Jahr, Hive5 bei 13 Prozent rund 650 Euro. Der Unterschied ist minimal. Höhere Rendite bedeutet in beiden Fällen höheres Risiko.

Lendermarket vs Hive5 Konditionen im Vergleich

Die wichtigsten Konditionen von Lendermarket und Hive5 direkt nebeneinander.

Lendermarket | Hive5 | |

|---|---|---|

| Ø Nettorendite | 13,46 Prozent (gewichtet) | 13 Prozent (inkl. Loyalty) |

| Zins-Spanne | 11 bis 16,25 Prozent | 10 bis 14,5 Prozent (+ Loyalty) |

| Mindesteinzahlung | 10 Euro | 1 Euro |

| Mindestanlage pro Kredit | 10 Euro | 10 Euro |

| Gebühren Investor | 0 Prozent | 0 Prozent |

| Kredittypen | Konsum + Geschäft | hauptsächlich Geschäft |

| Laufzeiten | bis 240 Tage Lock-up möglich | 30 bis 90 Tage, Linqo 24 Monate |

| Sekundärmarkt | nein, nur Auto Invest FLEX | nein |

| Buyback | 60 Tage nach max. Verlängerung | 60 Tage nach Verzug |

| Regulierung | ECSP-Lizenz (CBI, seit 17.12.2024) | keine Finanzdienstleistungslizenz |

| Einlagensicherung | keine | keine |

| Volumen kumulativ | 657,4 Mio. Euro | 182,6 Mio. Euro |

| Investoren | über 29.600 | rund 29.230 |

| Trustpilot | 4,1 / 727 Reviews | 4,4 / 451 Reviews |

| FA-Bonus | 1,5 Prozent Cashback 90 Tage | 1 Prozent Cashback 90 Tage |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Die Tabelle zeigt das Muster deutlich: Lendermarket ist die größere und regulierte Plattform mit breiterer Originator-Auswahl, Hive5 die kleinere Plattform mit kürzeren Laufzeiten und Bonus-Programm. Beide sind mit 10 Euro Mindestanlage pro Kredit zugänglich, beide haben null Gebühren und beide sind explizit keine Bankprodukte. Wo Lendermarket mit dem ECSP-Rahmen punktet, punktet Hive5 mit Kurzläufern und Loyalitätsstufen.

Bis zu 14,5 Prozent Basiszinsen plus Loyalitätsbonus. 1 Prozent Cashback auf alle Investments in den ersten 90 Tagen läuft über unseren Link automatisch mit.

ECSP-Lizenz oder keine Regulierung?

Kurzantwort: Lendermarket ist die regulierte Plattform. Die ECSP-Lizenz (European Crowdfunding Service Provider, Verordnung EU 2020/1503) der Central Bank of Ireland gilt seit dem 17. Dezember 2024 und ist EU-weit in 26 Mitgliedsstaaten passportiert. Hive5 hat keine Finanzdienstleistungslizenz. Wer auf einen regulatorischen Rahmen mit Behördenaufsicht Wert legt, ist mit Lendermarket besser aufgehoben. Keine der beiden bietet einen Einlagenschutz wie eine Bank.

Bei Lendermarket* läuft der regulierte Teil unter der Registernummer C513967 der Central Bank of Ireland. Das ist die EU-Crowdfunding-Lizenz nach der Verordnung (EU) 2020/1503. Wichtig: Lendermarket betreibt zwei parallele Services. Der Crowdfunding Service läuft unter der ECSP-Lizenz mit allen EU-Schutzstandards, der Claims Assignment Service ist explizit nicht reguliert. Vor jeder Investition siehst du am Loan-Listing ein Symbol "Regulated Service" oder "Unregulated Service".

Bei Hive5* ist die Hive5 marketplace d.o.o. in Kroatien als Gesellschaft eingetragen, aber ohne Finanzdienstleistungslizenz. Es gibt keine ECSP-Registrierung, keine MiFID-Lizenz, keine Behördenaufsicht über das Investmentgeschäft und keine EU-Anlegerentschädigung nach Directive 97/9/EC. Hive5 arbeitet dennoch mit Buyback-Verpflichtung und Immediate Repayment Commitment, diese Zusagen kommen aber vom Plattform-Betreiber selbst.

Der ECSP-Rahmen zwingt Lendermarket zu Risk Disclosure, Kenntnistest und Cooling-off-Phase für nicht-erfahrene Anleger. Hive5 unterliegt diesen Pflichten nicht. Weder die deutsche Einlagensicherung (100.000 Euro pro Kunde, Directive 2014/49/EU) noch eine Anlegerentschädigung greifen bei einer der beiden Plattformen. Wer sich einlesen will: Die BaFin Verbraucherinformation zu Crowdinvesting gibt eine Übersicht.

Wo liegt das größere Klumpenrisiko?

Kurzantwort: Beide Plattformen sind klumpenrisiko-anfällig, aber auf unterschiedliche Weise. Bei Lendermarket gehören 7 von 12 Loan Originators zur Creditstar-Familie, plus geteilter Ultimate Beneficial Owner. Bei Hive5 sind mehrere Originators direkt Töchter der Hive Finance Group oder der Ruptela Group. Die Group-Zusage ist in beiden Fällen nur so wertvoll wie die Konzernmutter dahinter.

Bei Lendermarket* gehören sieben der zwölf aktiven Loan Originators zur Creditstar-Gruppe: Creditstar Group (Master), Creditstar Spain, Finland, Denmark, Czech, Sweden und Monefit. Damit konzentriert sich rund die Hälfte der Originator-Auswahl auf eine einzige Konzernfamilie. Dazu kommt: Lendermarket Limited und Creditstar Group AS teilen denselben Ultimate Beneficial Owner (Aaro Sosaar) und dieselbe Holding. Die "Group Buyback Guarantee" ist eine zusätzliche Konzernbürgschaft, wirkt aber nur so lange, wie die Mutter zahlungsfähig ist.

Bei Hive5* läuft die Vertikalisierung anders. FinJet ES und Ekspres Pożyczka PL sind Group-eigene Töchter der Hive Finance Group. Linqo LT (24-Monats-Business, 10 Prozent) gehört zur Ruptela Group, die seit Oktober 2025 mit 35 Prozent an der Hive Finance Group beteiligt ist. Extern sind Nectar Capital S.L. (aktuell einziger Originator mit rund 1,23 Mio. Euro outstanding bei 14,5 Prozent), Credilink RO und Firmeo PL. Wer diversifizieren will, hat weniger Auswahl als bei Lendermarket. Das Immediate Repayment Commitment (Hive5 zahlt bei Verzug sofort aus) ist ein zusätzlicher Schutz, hängt aber an der finanziellen Kraft der Plattform.

Wer hat den längeren Track Record?

Kurzantwort: Lendermarket ist seit 2018 am Markt (8 Jahre), Hive5 seit 2021 (5 Jahre). Lendermarket hat allerdings eine schwere Liquiditätskrise 2022 bis 2024 durchlaufen, die bis Ende 2025 aufgearbeitet wurde. Die neue Plattform-Version (Lendermarket 2.0) läuft erst seit Mitte 2024 produktiv. Hive5 ist kleiner, hat noch keine vergleichbare Krise durchlaufen und ist erst seit 2024 profitabel. Länger am Markt heißt nicht automatisch stabiler.

Bei Lendermarket* gab es zwischen 2022 und 2024 eine Pending-Payments-Krise, die maßgeblich durch Liquiditätsprobleme bei Creditstar ausgelöst wurde. Loans wurden wiederholt verlängert (bis zu 180 Tage Extension), Investoren konnten Mittel monatelang nicht abziehen. Bis zum 31. Dezember 2025 wurden alle Pending Payments laut Plattform aufgelöst. Die Plattform hat mit Lendermarket 2.0 (technologisch neuer Aufbau), neuem Leadership-Team und ECSP-Lizenz seit Dezember 2024 reagiert. Die auditierte Jahresrechnung 2024 zeigt allerdings noch einen Operating Loss von 299.639 Euro, primär durch 2.0-Investitionen und Lizenzkosten belastet.

Bei Hive5* ist der Track Record kürzer. Alle Rückzahlungen kamen laut Plattform pünktlich, die offizielle Ausfallrate liegt bei 0 Prozent. Der auditierte Jahresabschluss 2024 (IFRS, UAB Veritas Auditas, unmodified opinion) zeigt allerdings zwei Punkte: negatives Eigenkapital von 1,27 Mio. Euro Ende 2024 und einen Going-Concern-Hinweis. Beides ist bei wachsenden Fintechs in frühen Phasen nicht ungewöhnlich, sollte aber im Kopf bleiben. Erstmals profitabel wurde Hive5 in 2024 mit 63.000 Euro Nettogewinn.

Wer maximale Historie will, findet die eher bei Lendermarket. Wer eine Plattform mit sauberer Bilanz und ohne Vorbelastung sucht, hat mit Hive5 die pragmatischere Wahl.

Wie schnell komme ich an mein Geld?

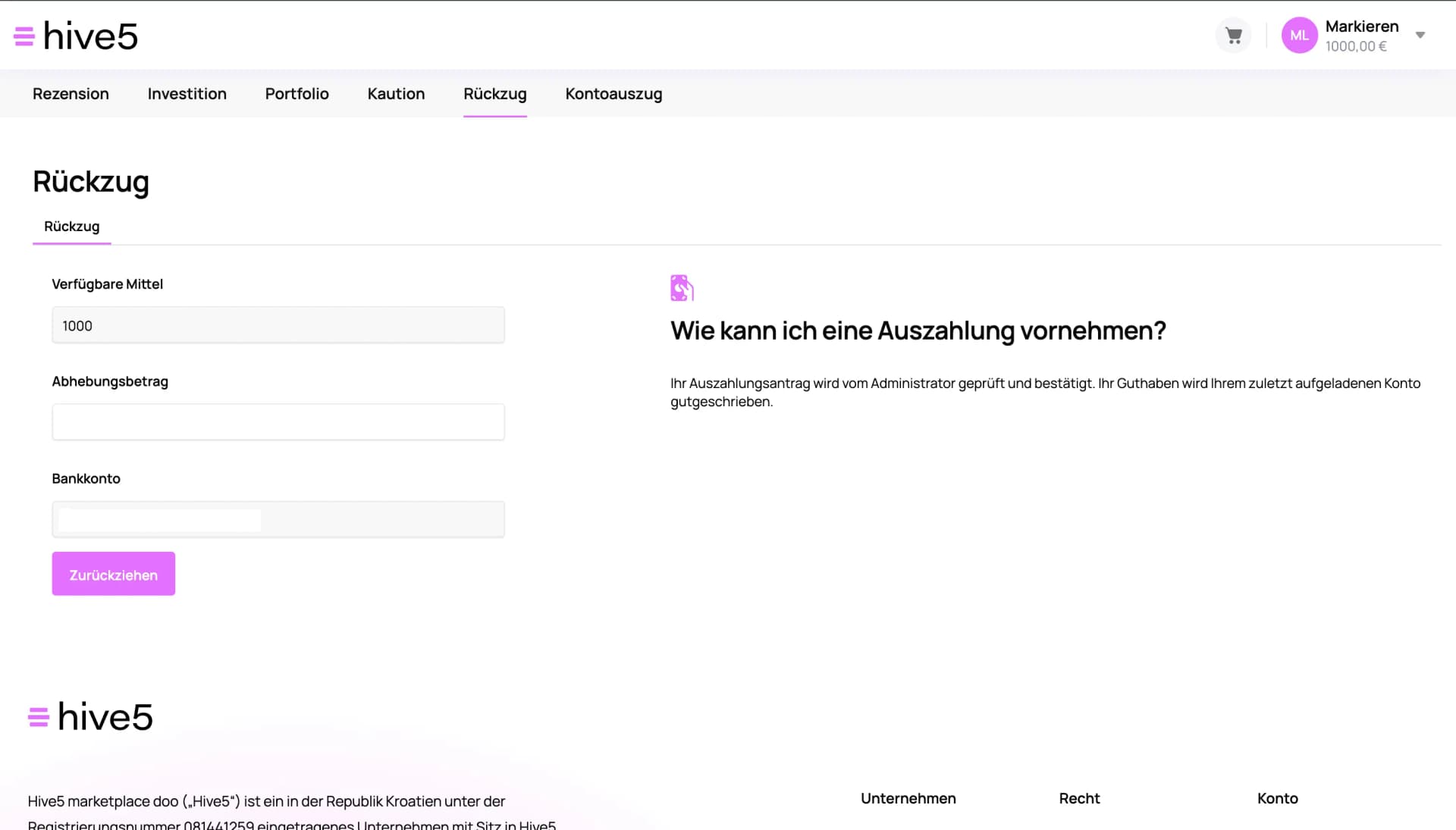

Kurzantwort: Beide Plattformen haben keinen klassischen Sekundärmarkt. Bei Lendermarket gibt es Auto Invest FLEX als optionalen Early-Exit-Mechanismus, aber ohne SLA. Bei Hive5 kommst du nur über die reguläre Rückzahlung an dein Geld, dafür sind die Laufzeiten mit 30 bis 90 Tagen deutlich kürzer als bei Lendermarket, wo Creditstar-Originators bis zu 240 Tage Lock-up bedeuten können.

Bei Lendermarket* ist Auto Invest FLEX ein Matching-Mechanismus, bei dem ein anderer Investor deine Position übernimmt (Replacement Funding). Das ist explizit kein Sekundärmarkt laut Platform Rules § 9.8.6 und keine Buyback-Auslösung. Keine SLA, keine Garantie auf Ausführung oder Verfügbarkeit. Bei Creditstar-Originators bedeuten 180 Tage Verlängerung plus 60 Tage Buyback-Trigger bis zu 240 Tage Lock-up. Bei RapiCredit, Flowpay oder Gatelink liegt das Maximum bei 60 Tagen.

Bei Hive5* gibt es keinen FLEX-artigen Mechanismus. Dein Kapital ist während der Kreditlaufzeit gebunden. Dafür sind die Standardlaufzeiten mit 30 bis 90 Tagen deutlich kürzer als bei Lendermarket. Ausnahme ist Linqo LT mit 24 Monaten. Rückflüsse kommen bei Kurzläufern regelmäßig, du kannst dein Kapital nach jeder Rückzahlung neu allokieren oder auszahlen.

Für den Notgroschen ist keine der beiden Plattformen geeignet, dafür braucht es ein Tagesgeldkonto mit Einlagensicherung. Investiere in beiden Fällen nur Geld, dessen Verlust du verkraften könntest.

Wie versteuere ich Lendermarket und Hive5?

Kurzantwort: Beide Plattformen behalten keine Quellensteuer ein. Als deutscher Anleger gibst du die Bruttozinsen in der Anlage KAP an und zahlst 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag auf die Steuer, insgesamt 26,375 Prozent ohne Kirchensteuer. Beide stellen einen Jahresbericht bereit, den du als Grundlage nutzen kannst. Den Sparerpauschbetrag von 1.000 Euro (Single) bzw. 2.000 Euro (Verheiratete) solltest du bewusst nutzen.

Weder Lendermarket* noch Hive5* ziehen eine Quellensteuer ein. Du bist als deutscher Anleger selbst dafür verantwortlich, die Brutto-Zinsen in der Anlage KAP anzugeben (Zeile für ausländische Kapitalerträge ohne Steuerabzug). Allgemeine Hinweise findest du auf der BZSt-Seite zur Kapitalertragsteuer.

Vergiss den Sparerpauschbetrag nicht. Halte deine monatlichen Zinszahlungen in einer einfachen Tabelle nach, dann hast du am Jahresende alles parat. Bei größeren Portfolios oder mehreren ausländischen Plattformen lohnt sich der Gang zum Steuerberater.

Lendermarket Vorteile und Nachteile im Vergleich

Wo Lendermarket gegenüber Hive5 glänzt und wo es zurückfällt, fassen wir hier zusammen. Lendermarket ist die richtige Wahl, wenn du eine regulierte P2P-Plattform mit größerem Volumen und dokumentierter Risiko-Struktur willst.

Lendermarket Vorteile gegenüber Hive5

- ECSP-Lizenz Central Bank of Ireland seit 17.12.2024

- 13,46 Prozent gewichteter Ø Zinssatz

- 657 Mio. Euro kumulatives Volumen (rund 3,6 mal Hive5)

- 12 Loan Originators zur Auswahl

- Reguliert und unreguliert klar getrennt vor jeder Investition

- 1,5 Prozent FA-Cashback über unseren Link (90 Tage)

- Auto Invest FLEX als optionaler Early-Exit-Mechanismus

Lendermarket Nachteile gegenüber Hive5

- Creditstar-Klumpenrisiko (7 von 12 Originators)

- Bis zu 240 Tage Lock-up bei Creditstar-Krediten möglich

- Krise 2022 bis 2024 im Track Record

- Neue Plattform-Version (2.0) erst seit Mitte 2024 produktiv

- Operating Loss 2024 laut auditierter Jahresrechnung

- Trustpilot 4,1 mit 33 Prozent 1-Stern-Bewertungen aus Krisenphase

Die vollständige Einzelbetrachtung liest du in unseren Lendermarket Erfahrungen. Für die tiefe Sicherheits-Analyse schau in Lendermarket Sicherheit oder in den Lendermarket Gutscheincode-Guide für die aktuellen Bonus-Konditionen.

1,5 Prozent Cashback auf dein Netto-Investment in den ersten 90 Tagen nach abgeschlossener KYC-Verifizierung über unseren Link.

Hive5 Vorteile und Nachteile im Vergleich

Und hier dieselbe Betrachtung für Hive5. Die Plattform ist die richtige Wahl, wenn du kurze Laufzeiten, ein transparentes Loyalitätsprogramm und eine kleinere, agilere Plattform bevorzugst.

Hive5 Vorteile gegenüber Lendermarket

- Kürzere Laufzeiten (30 bis 90 Tage) für Kurzläufer-Fokus

- Bis zu 14,5 Prozent Basiszins bei Nectar Capital

- Loyalitätsprogramm mit bis zu 1 Prozent Bonus

- Mindesteinzahlung nur 1 Euro (vs. 10 Euro Lendermarket)

- Trustpilot 4,4 mit 4,5 TrustScore

- 0 Prozent Ausfälle seit Gründung 2021

- Ruptela Group als strategischer Anteilseigner (35 Prozent)

Hive5 Nachteile gegenüber Lendermarket

- Keine Finanzdienstleistungslizenz, keine Behördenaufsicht

- Deutlich kleineres Volumen (182,6 Mio. Euro vs. 657 Mio. Euro)

- Weniger Originator-Auswahl

- Group-Vertikalisierung: mehrere Originators sind Konzern-Töchter

- Negatives Eigenkapital 1,27 Mio. Euro Ende 2024

- Going-Concern-Hinweis im auditierten Jahresabschluss

- Kürzerer Track Record ohne Krisen-Erfahrung

Die vollständige Einzelbetrachtung liest du in unseren Hive5 Erfahrungen. Für die typischen Stolperfallen schau in Hive5 Anfängerfehler, für die aktuellen Bonus-Bedingungen in unseren Hive5 Bonus-Guide.

Bis zu 14,5 Prozent Basiszinsen plus Loyalitätsbonus. 1 Prozent Cashback auf alle Investments in den ersten 90 Tagen läuft über unseren Link automatisch mit.

Lendermarket oder Hive5: Für wen passt was?

Kurzantwort: Nimm Lendermarket, wenn du eine regulierte P2P-Plattform mit größerem Volumen und dokumentierter Historie willst und mit dem Creditstar-Klumpenrisiko bewusst umgehst. Nimm Hive5, wenn du eine kleinere Nischenplattform mit kurzen Laufzeiten und Loyalitätsprogramm bevorzugst und den regulatorischen Verzicht in Kauf nimmst. Beide taugen als Beimischung, keine ersetzt eine Bankeinlage.

Die Einordnung nach Anlegertyp:

Lendermarket passt zu dir, wenn du:

- •eine ECSP-lizenzierte P2P-Plattform mit EU-Rahmen suchst

- •Wert auf ein größeres Volumen und mehr Originator-Auswahl legst

- •bewusst zwischen reguliertem und unreguliertem Service filtern willst

- •mit Loan Extensions von bis zu 240 Tagen umgehen kannst

- •den Cashback-Vorteil von 1,5 Prozent in den ersten 90 Tagen mitnehmen willst

Hive5 passt zu dir, wenn du:

- •kurze Laufzeiten und schnelle Rückflüsse bevorzugst

- •ein Loyalitätsprogramm mit gestaffelten Boni nutzen willst

- •eine kleinere, agilere Plattform als Portfolio-Beimischung magst

- •mit dem Verzicht auf Behördenaufsicht bewusst umgehst

- •schon P2P-Erfahrung hast und Hive5 bewusst als Nischen-Baustein einbaust

Die pragmatische Kombination ist oft die klügste Wahl: Lendermarket* als regulierte, volumen-starke Basis und Hive5* als kurzlaufender Beimischer. So bekommst du Regulierung, Volumen und Kurzläufer-Rendite in einem diversifizierten Portfolio. P2P bleibt immer Risikokapital, investiere nur Geld, dessen Verlust du verkraften könntest.

Fazit: Lendermarket oder Hive5, welche P2P-Plattform?

Es gibt keinen pauschalen Sieger, weil beide Plattformen unterschiedliche Rollen im Portfolio spielen. Lendermarket* ist die regulierte, größere Plattform mit ECSP-Lizenz, 13,46 Prozent Ø Zinsen und einer aufgearbeiteten Krisen-Historie. Hive5* ist die kleinere, unregulierte Plattform mit kurzen Laufzeiten, Loyalitätsprogramm und bis zu 14,5 Prozent Basiszins.

Unsere Einordnung in Kurzform:

- •Regulierung wichtig? Dann Lendermarket mit ECSP-Rahmen.

- •Kurze Laufzeiten und Bonus-Programm? Dann Hive5.

- •Größeres Volumen und mehr Originator-Auswahl? Dann Lendermarket.

- •Kleinere Nische mit sauberer Bilanz bevorzugt? Dann Hive5.

- •Pragmatische Lösung? Beide kombinieren, aber pro Plattform nur einen kleinen Anteil.

Wichtig: Keine der beiden Plattformen hat eine Einlagensicherung. Investiere nur Geld, dessen Verlust du verkraften könntest, und niemals deinen Notgroschen. Wer weiter vergleichen will, findet bei uns Lendermarket vs Bondora, Lendermarket vs Mintos und Bondora vs Esketit.

ECSP-lizenziert seit Dezember 2024. 1,5 Prozent Cashback auf dein Netto-Investment in den ersten 90 Tagen über unseren Link.

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Lendermarket im Test: 13,46 Prozent Ø Zinsen, ECSP-Lizenz und Creditstar-Klumpenrisiko.

Hive5 Erfahrungen 2026

Hive5 im Test: bis 14,5 Prozent Zinsen, 0 Ausfälle seit 2021 und Ruptela Group als Anteilseigner.

Lendermarket vs Mintos Vergleich

Die regulierten P2P-Plattformen im Kopf-an-Kopf-Vergleich: Rendite, Sicherheit und Zielgruppe.

Lendermarket vs Bondora Vergleich

Der 13-Prozent-P2P gegen den 6-Prozent-Klassiker: Regulierung, Rendite und Risiko.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.