Hive5 ist mit bis zu 14,5 Prozent Zinsen und Track Record ohne Ausfälle schnell eingerichtet. Doch ein paar Entscheidungen am Anfang bestimmen, wie viel du wirklich herausholst. Diese fünf Hive5 Anfängerfehler sehen wir immer wieder, und wir zeigen dir aus unseren Erfahrungen, wie du sie von Beginn an vermeidest.

Hive5 Anfängerfehler im Video

Hive5 ist unkompliziert einzurichten, aber ein paar Entscheidungen am Anfang bestimmen deine Rendite und dein Risiko. Wir zeigen dir die fünf häufigsten Anfängerfehler und wie du sie vermeidest. Den großen Überblick zur Plattform findest du in unseren Hive5 Erfahrungen.

Gehen wir die fünf Fehler der Reihe nach durch, jeweils mit der konkreten Lösung. Vorab die wichtigsten Eckdaten, die für die Fehler eine Rolle spielen: Zinssätze bis 14,5 Prozent, Mindestanlage 10 Euro pro Kredit, Laufzeiten 30 bis 90 Tage (Linqo 24 Monate), keine Gebühren, kein Sekundärmarkt und keine Finanzdienstleistungslizenz. Wer diese sechs Punkte verinnerlicht, hat die Grundlage für die meisten guten Entscheidungen schon gelegt.

Wichtig vorweg: Keiner dieser Fehler macht Hive5 zu einer schlechten Plattform. Es geht darum, wie du sie nutzt. Ein gut gestreutes, bewusst positioniertes Portfolio verhält sich völlig anders als ein konzentriertes Investment, das auf den höchsten Zins schielt.

Fehler 1: Nur in einen Originator investieren

Der häufigste Anfängerfehler ist, alles in den Originator mit dem höchsten Zinssatz zu stecken und die Streuung zu vergessen. Das Problem: Eine Buyback Obligation ist nur so stark wie der Originator dahinter. Gerät ein einzelner Kreditgeber in Schwierigkeiten, ist ein konzentriertes Portfolio stärker betroffen als ein gestreutes.

Dazu kommt: Mehrere Originatoren auf Hive5 sind eigene Töchter der Hive Finance Group (Finjet in Spanien, Ekspres Pożyczka in Polen), und Linqo gehört zur Ruptela Group, die 35 Prozent an der Holding hält. Diese Konzern-Verflechtung ist im P2P-Markt nicht ungewöhnlich, macht Diversifikation aber umso wichtiger. Praktisch heißt das: Wenn du streust, solltest du nicht nur über Namen streuen, sondern auch im Blick behalten, welche Originatoren zur selben Gruppe gehören. Sonst diversifizierst du auf dem Papier, hängst im Kern aber an denselben Eigentümern.

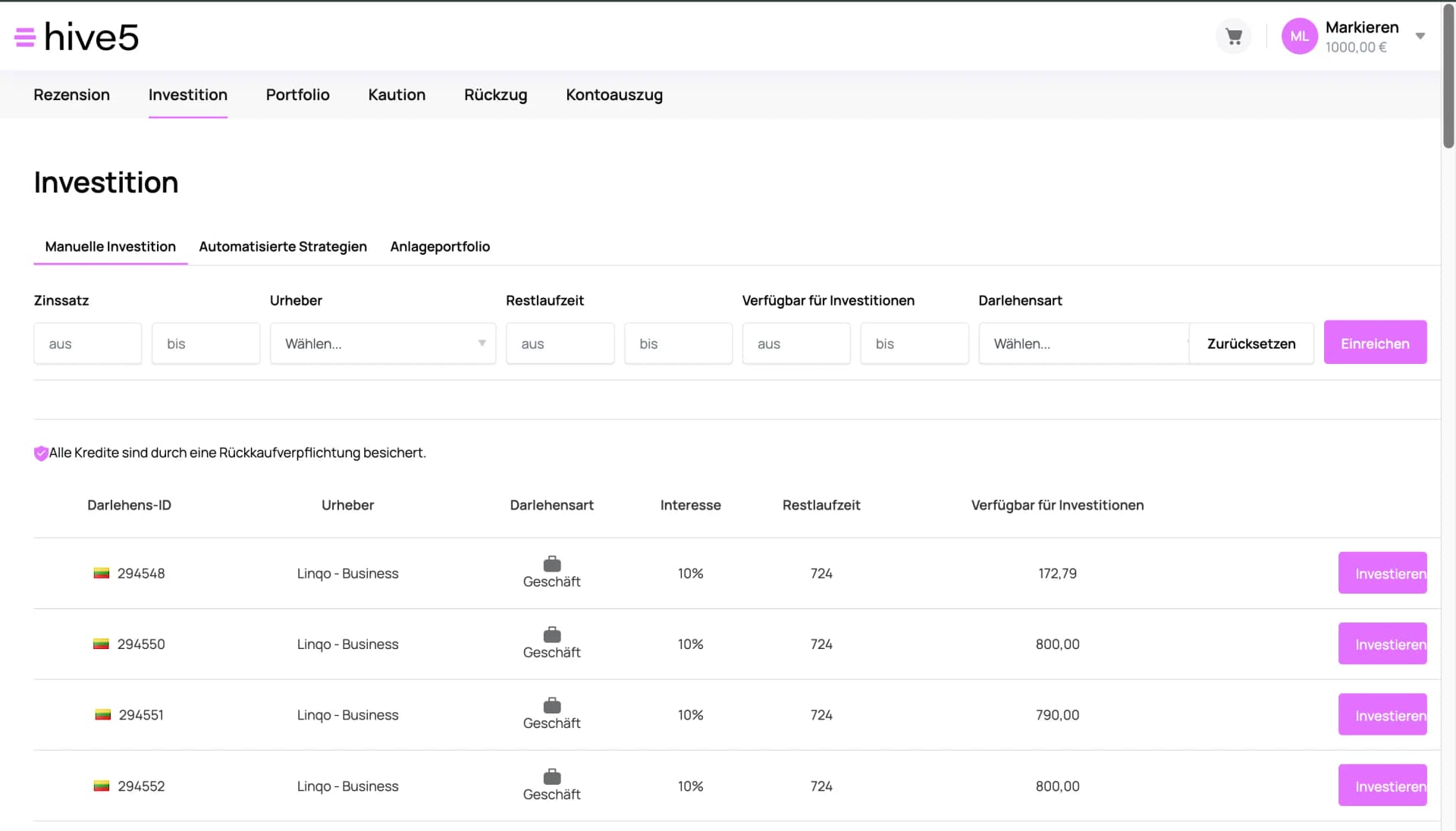

Der Screenshot oben aus unserem Konto zeigt das Problem ungewollt gut: Ohne Urheber-Filter listet der Primärmarkt schnell seitenweise Kredite desselben Originators, hier Linqo. Wer einfach von oben nach unten investiert, konzentriert sein Portfolio, ohne es zu merken. Hive5 listet auf der Loan-Originator-Seite den jeweiligen Kredittyp, das Land und den offenen Betrag pro Originator. Diese Übersicht ist dein wichtigstes Werkzeug für die Streuung: Sie zeigt dir, wo aktuell überhaupt Kredite verfügbar sind und wie sich dein Geld verteilen würde.

Die Lösung: Autoinvest auf mehrere Originatoren aufteilen, den maximalen Anteil pro Originator begrenzen und mindestens 50 bis 100 einzelne Kreditpositionen ansteuern. Bei 10 Euro Minimum pro Kredit bist du mit 1.000 Euro schon bei 100 Positionen.

Ein einfaches Rechenbeispiel zeigt den Effekt: Wer 2.000 Euro komplett in einen einzigen Originator legt und dieser fällt aus, hat im schlimmsten Fall die ganze Position im Risiko. Wer dieselben 2.000 Euro über vier Originatoren und 200 Kredite streut, hat pro Originator nur rund 500 Euro im Risiko und pro Kredit nur 10 Euro. Der Track Record von Hive5 ist bisher ausfallfrei, aber Streuung ist genau die Versicherung für den Fall, dass sich das ändert.

Fehler 2: Das Loyalitätsprogramm ignorieren

Ein Fehler, der stillen Renditeverlust bedeutet: das Loyalitätsprogramm nicht aktiv planen. Zwei Bedingungen müssen erfüllt sein, du bist länger als 90 Tage Hive5-Klient und du erreichst die Kapitalschwelle. Wichtig: Die Stufen kumulieren nicht.

Die Loyalitätsstufen

Die drei Stufen und ihr jeweiliger Bonus:

Investiertes Kapital | Bonus p.a. | |

|---|---|---|

| Navigator | ab 5.000 € | +0,5 % |

| Voyager | ab 10.000 € | +0,75 % |

| Pionier | ab 20.000 € | +1,0 % |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

So planst du den Bonus richtig

Auf 20.000 Euro sind 1 Prozent extra rund 200 Euro pro Jahr, ohne zusätzlichen Aufwand. Der Fehler passiert meistens so: Jemand investiert knapp unter einer Stufenschwelle und verschenkt den Bonus, oder zieht Kapital ab und fällt zurück. Deshalb vor der Entscheidung die Stufen kennen, gezielt über die Schwelle gehen und konsequent halten.

Bei 5.000 € sind das 50 € Bonus. Cashback läuft 90 Tage auf jeden Investment, keine Zusatzkosten

Fehler 3: Den Notgroschen bei P2P parken

Kein Sekundärmarkt, Laufzeiten von 30 bis 90 Tagen, und trotzdem stecken Anfänger immer wieder Geld in P2P, das sie eigentlich kurzfristig brauchen könnten. Das ist der gefährlichste Fehler.

Bei Hive5 gibt es aktuell keinen Sekundärmarkt. Das Geld ist für die Laufzeit gebunden, vorzeitig verkaufen geht nicht. Das Linqo-Produkt mit 24 Monaten macht das noch deutlicher.

Die Lösung: Drei bis sechs Monatsgehälter als Notgroschen gehören auf Tagesgeld oder Girokonto, nicht in P2P. Bei Hive5 investierst du ausschließlich Geld, das du für die jeweilige Laufzeit sicher nicht brauchst.

Wer trotzdem einen liquiden P2P-Baustein möchte, schaut besser auf eine Plattform mit Ausstiegsmechanik. Bondora Go & Grow etwa wirbt mit near-instant Auszahlung gegen eine Gebühr von 1 Euro pro Vorgang, und Mintos hat einen Sekundärmarkt. Hive5 ist genau das nicht: Hier ist das Kapital für die Laufzeit fest gebunden, und das ist auch der Grund, warum kurze Laufzeiten und breite Streuung so wichtig sind.

Fehler 4: Den Autoinvest falsch einstellen

Hive5 hat einen Autoinvest, der dir die manuelle Kreditauswahl abnimmt. Der Screenshot oben stammt direkt aus unserem Hive5-Konto: Unter Investition, Automatisierte Strategien legst du Name, Portfoliogröße und die Urheber (Originatoren) fest. Wer ihn aber ohne Zinsfilter startet, landet möglicherweise in Produkten, die nicht zur eigenen Strategie passen. Beispiel: Linqo bietet 10 Prozent bei 24 Monaten Laufzeit, das niedrigste Angebot der Plattform. Wenn du auf Kurzläufer mit 12 bis 12,5 Prozent setzt, sollte Linqo aus dem Autoinvest ausgeschlossen sein.

Unsere Grundkonfiguration:

- •Minimum-Zinssatz setzen (zum Beispiel mindestens 12 Prozent)

- •Maximale Laufzeit festlegen (zum Beispiel maximal 6 Monate)

- •Verteilung auf mehrere Originatoren aktivieren

- •Maximalen Betrag pro Kredit begrenzen (zum Beispiel 10 bis 50 Euro)

So läuft der Autoinvest automatisch und regelbasiert in deinem Sinne.

Genau dieses Autoinvest-Setup mit 1% Cashback aufbauen, bei 5.000 € sind das 50 € Bonus on top

Fehler 5: Hive5 wie eine regulierte Plattform behandeln

Hive5 ist transparent, hat auditierte Jahresabschlüsse und die Ruptela Group als Investor, und trotzdem: keine Finanzdienstleistungslizenz. Das ist ein wesentlicher Unterschied zu lizenzierten Wertpapierfirmen.

Keine Lizenz bedeutet keine behördliche Aufsicht über das Investitionsgeschäft und keine gesetzliche Anlegerentschädigung im Insolvenzfall der Plattform. Die Buyback Obligation ist ein vertraglicher Mechanismus, kein gesetzlicher Schutz.

Das heißt nicht, dass Hive5 gefährlich ist, aber das Risikoprofil ist anders als bei einer MiFID-II-regulierten Plattform. Wer das versteht und Hive5 entsprechend als Hochzins-Beimischung positioniert, nicht als Hauptinvestment, macht alles richtig.

Hilfreich ist hier ein Blick auf das, was Hive5 trotz fehlender Lizenz an Transparenz bietet: auditierte IFRS-Jahresabschlüsse seit Gründung, öffentlich downloadbar, geprüft von einem externen Wirtschaftsprüfer mit unmodified opinion. Das ersetzt keine Regulierung, ist aber mehr Offenheit auf Unternehmensebene als bei vielen Wettbewerbern. Die richtige Schlussfolgerung lautet also nicht „Finger weg", sondern „bewusst und klein dosiert". Den vollen Sicherheits-Check liefern wir im Beitrag Wie sicher ist Hive5?.

Klein starten, eigene Erfahrung sammeln: 1% Cashback in den ersten 90 Tagen ist über unseren Link automatisch dabei

Die fünf Fehler im Schnell-Check

Die fünf Fehler und ihre Lösungen auf einen Blick:

Lösung | |

|---|---|

| Konzentration auf einen Originator | Über mehrere Originatoren und 50–100 Kredite streuen |

| Loyalitätsprogramm ignoriert | Stufenschwellen kennen, gezielt erreichen, halten |

| Notgroschen in P2P | Notgroschen auf Tagesgeld, nur freies Kapital investieren |

| Autoinvest ohne Filter | Zinsminimum und Laufzeit-Limit setzen, Linqo prüfen |

| Regulierung falsch eingeschätzt | Als Hochzins-Beimischung positionieren, nicht als Basis |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Bonus-Fehler: Cashback-Fenster ungenutzt lassen

Ein Fehler, der nichts mit dem Risiko, aber viel mit der Rendite zu tun hat: das Cashback-Fenster verstreichen lassen. Über unseren Link bekommst du 1 Prozent Cashback auf alle Investments in den ersten 90 Tagen. Wer in diesem Zeitraum nur zögerlich investiert, lässt bares Geld liegen.

So nutzt du das Fenster richtig:

- •Registrierung wirklich über den Empfehlungslink starten, sonst greift der Bonus nicht

- •In den ersten 90 Tagen das geplante Volumen investieren, gestaffelt ist erlaubt

- •Den Autoinvest früh aktivieren, damit zurückfließendes Kapital sofort wieder anlegt wird

Bei 5.000 Euro Investment im Bonusfenster sind 1 Prozent Cashback rund 50 Euro, ohne zusätzliche Kosten. Das ist on top zu deinen regulären Zinsen und einem eventuellen Loyalty-Bonus.

Hive5 im Vergleich zu anderen Plattformen

Zur Einordnung des Risikoprofils Hive5 neben drei anderen P2P-Plattformen:

Zielzins | Regulierung | |

|---|---|---|

| Hive5 | bis 14,5 % | nicht reguliert |

| Mintos | Core-Beispiel 9,2 % | MiFID, Latvijas Banka |

| Bondora Go & Grow | bis 6 % | nicht reguliert |

| Esketit | bis 12 % | nicht reguliert |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Welche Plattform zu dir passt

Wer eine regulierte Basis sucht, schaut zu Mintos. Wer einen liquiden Puffer mit langem Track Record will, findet ihn bei Bondora Go & Grow. Renditeseitig zwischen beiden liegt Esketit.

Fazit: So startest du solider

Fünf Fehler, fünf einfache Lösungen: streuen statt konzentrieren, das Loyalitätsprogramm von Anfang an planen, den Notgroschen raus aus P2P, den Autoinvest mit Zinsfilter und Laufzeit-Limit einrichten und Hive5 mit dem richtigen Risikoprofil einordnen. Wer das beherzigt, startet deutlich solider als die meisten Einsteiger.

Richtig gemacht

- Über mehrere Originatoren und 50 bis 100 Kredite streuen

- Stufenschwellen des Loyalitätsprogramms gezielt erreichen

- Nur freies Kapital investieren, Notgroschen auf Tagesgeld

- Autoinvest mit Zinsminimum und Laufzeit-Limit einrichten

Typischer Anfängerfehler

- Alles in den Originator mit dem höchsten Zins legen

- Knapp unter einer Loyalitätsstufe investieren

- Geld anlegen, das kurzfristig gebraucht wird

- Autoinvest ohne Filter starten und Linqo mitnehmen

Wenn du dich anmelden möchtest, bekommst du über unseren Link 1 Prozent Cashback in den ersten 90 Tagen. Die Anmeldung Schritt für Schritt zeigt unsere Hive5 Anleitung, und die 10 wichtigsten Punkte vor dem Start findest du in unserem Beitrag Hive5: 10 Dinge vorher wissen.

1% Cashback gibt es nur über unseren Link: 90 Tage lang, auf jeden Investment, keine Zusatzkosten

Häufig gestellte Fragen

Das könnte dich auch interessieren

Hive5 Erfahrungen 2026

Der ausführliche P2P-Test mit allen Zahlen, Rendite und Risiken.

Hive5 Erfahrungen: 10 Dinge, die du 2026 wissen musst

Die wichtigsten Punkte vor deinem ersten Investment, ehrlich eingeordnet.

Wie sicher ist Hive5?

Der Sicherheits-Check: Regulierung, Buyback und Quellensteuer.

Hive5 Anmeldung: Schritt für Schritt

Konto eröffnen, verifizieren und den Cashback-Bonus aktivieren.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.