Hive5 ist eine kroatische P2P-Plattform mit Zinssätzen bis 14,5 Prozent. Seit 2021 wurden 182,6 Millionen Euro finanziert, alle Rückzahlungen kamen pünktlich. In unseren Hive5 Erfahrungen zeigen wir dir Rendite, Sicherheitssystem, die Rolle der Ruptela Group und welche Risiken du vor dem ersten Investment kennen musst.

Was ist Hive5?

Hive5 ist eine 2021 gegründete P2P-Plattform mit Sitz in Zagreb, Kroatien, auf der du ab 10 Euro in kurzfristige Unternehmenskredite investierst. Die Zinssätze liegen aktuell zwischen 10 und 14,5 Prozent pro Jahr. Hive5 erhebt null Gebühren für Investoren und arbeitet mit einem zweistufigen Rückkauf-Schutz. Eine Finanzdienstleistungslizenz hat die Plattform nicht.

Wir investieren selbst mit echtem Geld bei Hive5, alle App-Screenshots in diesem Test stammen aus unserem eigenen Konto. Hinter Hive5* steht die Hive5 marketplace d.o.o. mit Sitz in Zagreb. Die Dachgesellschaft ist die Hive Finance Group mit Hauptsitz in Vilnius, Litauen. Du investierst in Anteile an Krediten, die geprüfte Kreditgeber (Loan Originatoren) auf der Plattform anbieten. Diese Kreditgeber zahlen die Zinsen, Hive5 verdient seine Provision von ihnen, nicht von dir.

Das bedeutet konkret: Für dich als Investor fallen null Gebühren an. Keine Einzahlungsgebühr, keine Investitionsgebühr, keine Auszahlungsgebühr.

So funktioniert Hive5:

- •Du eröffnest ein Konto und verifizierst dich

- •Du zahlst per SEPA ein (ab 1 Euro)

- •Du investierst manuell oder über den Autoinvest in einzelne Kredite (ab 10 Euro)

- •Du erhältst Zinsen plus Tilgung auf dein Hive5-Konto

- •Du kannst auszahlen oder neu investieren

Quick Facts:

- •Kumulativ finanziert seit 2021: 182,6 Millionen Euro

- •Finanzierte Kredite: 10.407

- •Registrierte Investoren: 29.230

- •Durchschnittlicher Nominalzins: 12,5 Prozent

- •Mindestinvestment: 10 Euro pro Kredit

- •Gebühren: keine

- •Ausfälle bisher: keine

Für wen eignet sich Hive5?

- Erfahrene P2P-Investoren, die eine Hochzins-Beimischung suchen

- Anleger, die kurze Laufzeiten und schnelle Rückflüsse mögen

- Investoren, die Hive5 bewusst gestreut in ein P2P-Portfolio einbauen

Für wen eignet es sich nicht?

- P2P-Anfänger, die eine regulierte Einsteiger-Plattform wollen

- Sparer, die auf gesetzliche Einlagensicherung Wert legen

- Anleger, die jederzeit über ihr Kapital verfügen müssen

Hive5 im Video: Lohnen sich bis zu 15 Prozent Zinsen?

In unserem ausführlichen Video zu Hive5* gehen wir Schritt für Schritt durch Zahlen, Sicherheit, Rendite sowie Pro und Contra. Am Ende sagen wir dir klar: ja, nein oder vielleicht.

Wenn du das Video lieber liest oder einzelne Punkte nachschlagen willst, findest du unten alle Informationen in Textform. Die Detailthemen vertiefen wir in den verlinkten Spoke-Artikeln.

Bei 5.000 € sind das 50 € Bonus. Cashback läuft 90 Tage auf jedes Investment, keine Zusatzkosten

Was sagen die Hive5 Zahlen?

Stand März 2026 hat Hive5 kumulativ 182,6 Millionen Euro finanziert, über 10.407 Einzelkredite verteilt und 4,8 Millionen Euro Zinsen an 29.230 Investoren ausgezahlt. Alle Rückzahlungen kamen bisher pünktlich, seit dem Start 2021 gab es keine Ausfälle. Der durchschnittliche Nominalzins liegt bei 12,5 Prozent.

Diese Zahlen sind nicht nur Marketing. Hive5 veröffentlicht seit der Gründung auditierte Jahresabschlüsse nach IFRS, alle downloadbar auf der Transparenzseite. Geprüft hat sie ein externer Wirtschaftsprüfer mit einer unmodified opinion. Das ist für eine P2P-Plattform ungewöhnlich offen.

Die Finanzzahlen 2024 (auditiert, IFRS):

- •Umsatz: 11,5 Millionen Euro (verdreifacht gegenüber Vorjahr)

- •EBITDA: 1,9 Millionen Euro

- •Nettogewinn: 63.000 Euro (erstes profitables Jahr)

- •Operating Cash Flow: 1,5 Millionen Euro

Ehrlich auch die andere Seite: Das Eigenkapital lag Ende 2024 bei minus 1,27 Millionen Euro, eine Folge kumulierter Verluste aus den Aufbaujahren. Der Jahresabschluss enthält einen Going-Concern-Hinweis. Der Prüfer beschreibt ihn als typisch für wachstumsorientierte Fintechs in frühen Phasen. Was das fürs Risiko bedeutet, vertiefen wir im Abschnitt zur Sicherheit.

Wie viel Rendite gibt Hive5?

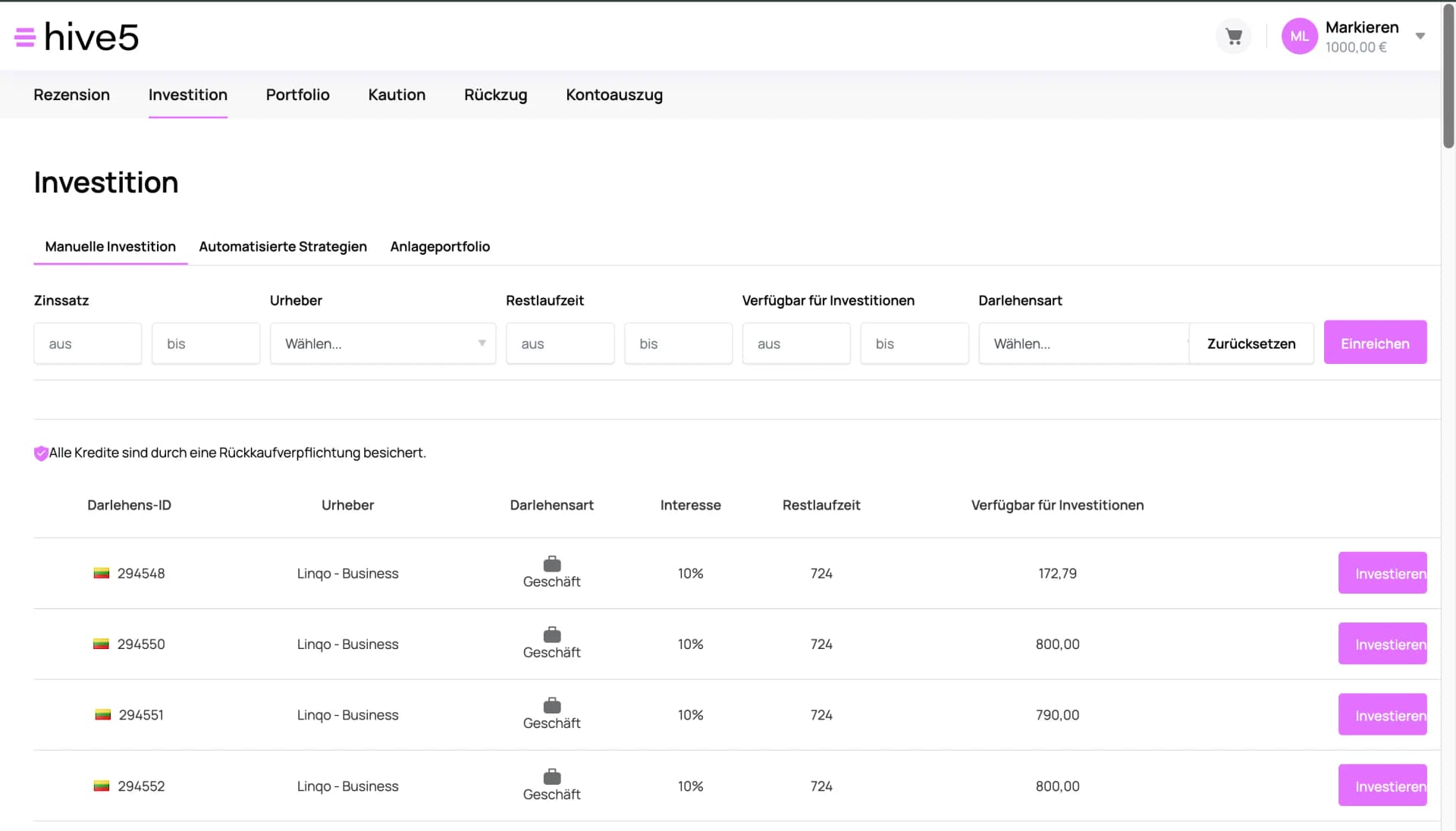

Hive5 bietet aktuell Zinssätze von 10 bis 14,5 Prozent pro Jahr, je nach Kreditgeber und Laufzeit. Die meisten Produkte liegen bei 12 bis 12,5 Prozent, die höchste aktuelle Rate von 14,5 Prozent kommt von Nectar Capital. Der Plattformdurchschnitt liegt bei rund 13 Prozent inklusive Loyalty-Effekt.

Die genaue Verteilung der Zinssätze über die einzelnen Kreditgeber siehst du in der folgenden Tabelle. Beachte: Zinssätze können sich ändern, prüfe sie vor dem Investment direkt auf der Plattform.

Zinsen nach Kreditgeber

Aktuelle Zinssätze nach Kreditgeber:

Kredittyp | Laufzeit | Zinssatz | |

|---|---|---|---|

| Nectar Capital (ES) | Geschäftskredit | kurzfristig | bis 14,5 % |

| Finjet (ES) | Geschäftskredit | bis 3 Monate | bis 12,5 % |

| Credilink (RO) | Geschäftskredit | bis 3 Monate | bis 12,5 % |

| Firmeo (PL) | Geschäftskredit | bis 6 Monate | bis 12,5 % |

| Finjet (ES) | Konsumentenkredit | bis 45 Tage | bis 12 % |

| Linqo (LT) | Geschäftskredit | 24 Monate | bis 10 % |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Das Hive5 Loyalitätsprogramm

Hive5 belohnt größere und treue Portfolios mit einem gestaffelten Bonus auf die Rendite. Zwei Bedingungen müssen erfüllt sein: Du bist länger als 90 Tage Hive5-Klient und dein investiertes Kapital erreicht die jeweilige Stufenschwelle.

- •Navigator (ab 5.000 Euro): plus 0,5 Prozent p.a.

- •Voyager (ab 10.000 Euro): plus 0,75 Prozent p.a.

- •Pionier (ab 20.000 Euro): plus 1,0 Prozent p.a.

Wichtig: Die Stufen kumulieren nicht. Wer 20.000 Euro investiert hat, bekommt 1 Prozent extra, nicht alle Stufen addiert. Es gilt jeweils nur der Bonus der erreichten Stufe.

Ein Pionier-Investor kommt damit auf bis zu 13,5 Prozent bei einem Standardprodukt mit 12,5 Prozent Basis. Wie du das Programm sinnvoll planst, zeigen wir in unserem Beitrag zu den häufigsten Hive5 Anfängerfehlern.

Steuern auf die Rendite: Hive5 zieht keine Quellensteuer ein. Du bekommst die Bruttozinsen ausgezahlt und versteuerst sie in Deutschland als Kapitalertrag über die Anlage KAP. Hive5 stellt dafür eine Jahresübersicht bereit. Steuerliche Details solltest du je nach persönlicher Situation prüfen.

In wenigen Minuten den Autoinvest einrichten. Cashback in den ersten 90 Tagen läuft automatisch mit

Wie sicher ist Hive5?

Hive5 schützt Investoren mit einem zweistufigen Mechanismus, hat aber keine Finanzdienstleistungslizenz. Das bedeutet: keine behördliche Aufsicht über das Investitionsgeschäft und keine gesetzliche Anlegerentschädigung im Insolvenzfall der Plattform. Diesen Unterschied zu regulierten Plattformen solltest du vor dem ersten Investment verstehen.

Was Hive5 aktiv als Schutz aufgebaut hat, sind zwei Ebenen:

Stufe 1: Immediate Repayment Commitment. Gerät eine Zahlung in Verzug, zahlt Hive5 selbst sofort an dich aus, Kapital plus aufgelaufene Zinsen. Hive5 treibt danach beim Kreditgeber ein. Du wartest also nicht auf den Originator.

Stufe 2: Buyback Obligation. Alle Kredite auf der Plattform haben eine Rückkaufverpflichtung. Bleiben Zahlungen mehr als 60 Tage aus, muss der Kreditgeber zurückkaufen, inklusive aller aufgelaufenen Zinsen.

Fair gesagt: Beide Mechanismen sind vertraglich, kein gesetzlicher Schutz. Eine Buyback Obligation ist nur so stark wie der Kreditgeber dahinter. Bei dessen Insolvenz wird sie zur Forderung im Insolvenzverfahren. Das Immediate Repayment macht Hive5 in diesem Punkt aber reaktiver als ein reines 60-Tage-Buyback-Modell.

Den kompletten Sicherheits-Check mit allen vier Ebenen findest du in unserem Beitrag Wie sicher ist Hive5?.

Wer steckt mit der Ruptela Group hinter Hive5?

Am 17. Oktober 2025 ist die Ruptela Group als strategischer Investor mit 35 Prozent in die Hive Finance Group eingestiegen, die litauische Holding hinter der Hive5-Plattform. Ruptela ist kein Finanzfonds, sondern ein internationales Technologie- und Telematikunternehmen, gegründet 2007, in über 120 Ländern aktiv, mit über 250 Mitarbeitern. Andrius Rupšys hält weiterhin 65 Prozent.

Warum das relevant ist: Ein operativer Unternehmensinvestor mit eigenem Reputationsrisiko bringt eine andere Stabilität mit als eine anonyme Finanzierungsrunde. Verkäufer der 35 Prozent war Ricardas Vandzinskas, der komplett ausgestiegen ist.

Seit Mai 2026 führt Krisjanis Znotins die Gruppe als Group CEO. Er bringt Banking- und Fintech-Erfahrung aus dem Baltikum mit.

Ein Punkt zur Einordnung: Das LINQO-Produkt auf Hive5, der 24-Monats-Geschäftskredit mit 10 Prozent, gehört ebenfalls zur Ruptela Group. Außerdem sind mehrere Originatoren eigene Töchter der Hive Finance Group (Finjet in Spanien, Ekspres Pożyczka in Polen). Diese Konzern-Vertikalisierung ist im P2P-Markt verbreitet, schafft aber strukturelle Nähe, die du bei der Streuung mitdenken solltest.

Genau dieses Setup mit 1% Cashback aufbauen: bei 5.000 € sind das 50 € Bonus on top

Welche Risiken hat Hive5?

Das größte Risiko bei Hive5 ist die fehlende Finanzdienstleistungslizenz, dazu kommen negatives Eigenkapital mit Going-Concern-Hinweis und der fehlende Sekundärmarkt. Diese Punkte machen Hive5 zu einer Hochzins-Beimischung, nicht zu einem Basisinvestment. Wir nennen sie offen, weil sie zur Entscheidung dazugehören.

Die wichtigsten Risiken im Überblick:

- •Keine Regulierung: kein gesetzlicher Auffangraum bei Plattform-Insolvenz

- •Negatives Eigenkapital: minus 1,27 Millionen Euro Ende 2024, mit Going-Concern-Hinweis

- •Junge Profitabilität: erst seit 2024 profitabel, kein langer Track Record

- •Kein Sekundärmarkt: Kapital ist während der Laufzeit gebunden

- •Buyback-Abhängigkeit: der Rückkauf ist nur so gut wie der Originator dahinter

- •Konzern-Konzentration: mehrere Originatoren gehören zur eigenen Gruppe

Ein konkretes Beispiel, warum das Regulierungsrisiko real ist: Im Frühjahr 2026 hat die deutsche Aufsicht in einem anderen P2P-Fall ein unerlaubtes Einlagengeschäft festgestellt und Auszahlungen einer kompletten Plattform sofort eingefroren. Solche Eingriffe sind unabhängig von der Zahlungsfähigkeit der Kreditnehmer.

Unser Richtwert: maximal 2 bis 5 Prozent des Gesamtvermögens in Hive5, P2P insgesamt nie mehr als 5 bis 10 Prozent. Und niemals der Notgroschen. Mehr dazu findest du im Detail bei den Hive5 Anfängerfehlern und im Hive5 Sicherheits-Check.

Klein starten, eigene Erfahrung sammeln. 1% Cashback in den ersten 90 Tagen ist über unseren Link automatisch dabei

Was sind die Hive5 Vorteile und Nachteile?

Hive5 punktet mit Track Record ohne Ausfälle, öffentlichen IFRS-Audits und einem zweistufigen Schutz, hat aber klar zu nennende Schwächen bei Lizenz, Eigenkapital und Liquidität. Diese Übersicht fasst zusammen, was wir in den Abschnitten oben aufgeschlüsselt haben.

Vorteile

- Track Record ohne Ausfälle seit 2021

- Auditierte IFRS-Jahresabschlüsse öffentlich

- Zweistufiger Schutz: Immediate Repayment plus Buyback

- Ruptela Group als institutioneller Investor

- Null Gebühren für Investoren

- B2B-Kredite statt Konsumkredite, kurze Laufzeiten

Nachteile

- Keine Finanzdienstleistungslizenz

- Negatives Eigenkapital mit Going-Concern-Hinweis

- Profitabilität erst ein Jahr alt

- Kein Sekundärmarkt, Kapital gebunden

- Konzern-Verflechtung im Originatoren-Mix

- Trustpilot-Basis bei 30.000 Investoren noch klein

Hive5 Alternativen im Vergleich

Wie ordnet sich Hive5 neben anderen P2P-Plattformen ein? Die wichtigsten Bausteine direkt nebeneinander:

Zielzins | Liquidität | Regulierung | |

|---|---|---|---|

| Hive5 | bis 14,5 % | kein Sekundärmarkt, 30–90 Tage | nicht reguliert |

| Mintos | Core-Beispiel 9,2 % | Sekundärmarkt | MiFID, Latvijas Banka |

| Bondora Go & Grow | bis 6 % | near-instant, 1 € Gebühr | nicht reguliert, 18 Jahre Track Record |

| Esketit | bis 12 % | Sekundärmarkt (zeitweise eingeschränkt) | nicht reguliert |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Welche Plattform passt zu dir?

Hive5 ist die Hochzins-Beimischung mit kurzen Laufzeiten, aber ohne Liquiditätsausstieg. Wer eine regulierte Basis sucht, schaut zu Mintos. Wer einen liquiden Puffer mit langem Track Record will, findet ihn bei Bondora Go & Grow. Esketit liegt renditeseitig zwischen Bondora und Hive5.

Vergleiche im Detail: Mintos Erfahrungen, Bondora Go & Grow Erfahrungen, Esketit Erfahrungen und Maclear, die Schweizer Alternative mit 3 % Cashback.

Lohnt sich Hive5 2026?

Hive5 lohnt sich 2026 als gut dokumentierte Hochzins-Beimischung für erfahrene P2P-Investoren, nicht als Basisinvestment. Die Stärken sind echt: bis 14,5 Prozent Zinsen, ein Track Record ohne Ausfälle seit 2021, öffentliche IFRS-Audits und die Ruptela Group als institutioneller Investor. Die Risiken sind es genauso: keine Lizenz, negatives Eigenkapital, kein Sekundärmarkt.

Unser Fazit: Wer P2P-Risiken versteht und Hive5 bewusst gestreut einsetzt, findet hier eine transparente Plattform mit attraktiver Rendite. Unser Richtwert bleibt 2 bis 5 Prozent vom Gesamtvermögen, breit über mehrere Originatoren verteilt.

Wenn du dich nach diesem Test anmelden möchtest, bekommst du über unseren Link 1 Prozent Cashback auf alle Investments in den ersten 90 Tagen. Alle Details zum Bonus und zum Treueprogramm haben wir im Hive5 Bonus-Guide zusammengefasst. Wie die Anmeldung Schritt für Schritt läuft, zeigt unsere Hive5 Anleitung. Was wir gern vorher gewusst hätten, steht in den 10 Dingen vor dem Start.

1% Cashback gibt es nur über unseren Link: 90 Tage lang, auf jedes Investment, keine Zusatzkosten

Häufig gestellte Fragen

Das könnte dich auch interessieren

Hive5: 10 Dinge, die du vorher wissen solltest

Die wichtigsten Punkte vor deinem ersten Investment bei Hive5.

Wie sicher ist Hive5?

Der Sicherheits-Check: Regulierung, Buyback und Quellensteuer.

Mintos Erfahrungen

Die regulierte P2P-Basis im Vergleich.

Hive5 Gutschein & Bonus

1 % Cashback für 90 Tage plus Treueprogramm: alle Bonus-Details.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.