Lendermarket oder Esketit: Beide sind P2P-Plattformen mit Buyback-Garantie und Group-Modell im Hintergrund, spielen aber in unterschiedlichen Regulierungs-Ligen. Lendermarket ist seit Dezember 2024 ECSP-lizenziert durch die Central Bank of Ireland und zahlt 13,46 Prozent Ø Nettorendite, trägt aber das Creditstar-Klumpenrisiko mit 7 von 12 Originators aus einer Konzernfamilie. Esketit läuft ohne Finanzdienstleistungslizenz, bietet 11,83 Prozent Durchschnittszinsen und ein Portfolio, das über die Creamfinance-Nachfolgestruktur der Gründer eng zusammenhängt. Wir vergleichen Rendite, Regulierung, Konzernstruktur und Risiken und zeigen, für wen sich welche Plattform lohnt.

Lendermarket oder Esketit: Der Überblick

Kurzantwort: Lendermarket* hat seit Dezember 2024 eine ECSP-Lizenz der Central Bank of Ireland, liefert 13,46 Prozent Ø Nettorendite und deckt seinen regulierten Teil mit den EU-Standards aus der Crowdfunding-Verordnung ab. Der Preis: 7 von 12 Originators gehören zur Creditstar-Familie, plus geteilter Eigentümer mit dem Konzern. Esketit* läuft ohne Finanzdienstleistungslizenz, zahlt 11,83 Prozent Ø Zinsen und hängt an der Creamfinance-Nachfolge der Gründer. Beide haben keine Einlagensicherung und beide arbeiten mit Group Guarantees.

Lendermarket* wurde 2018 in Dublin gegründet und wird von Lendermarket Limited betrieben. ECSP-Lizenz C513967 seit 17. Dezember 2024. Kumuliert rund 657 Millionen Euro investiert, 42,7 Millionen Euro Zinsen ausgezahlt, über 29.600 Anleger registriert (Stand 28.06.2026).

Esketit* wurde im Dezember 2020 von Davis Barons und Matiss Ansviesulis gegründet, die vorher die AvaFin Group (früher Creamfinance) aufgebaut haben. Sitz ist seit Oktober 2025 Zagreb in Kroatien. Bis April 2026 wurden über 978 Millionen Euro investiert und rund 18 Millionen Euro Zinsen gezahlt.

Der Unterschied auf den Punkt: Lendermarket bietet regulierten Rahmen plus höhere Nettorendite. Esketit setzt auf Gebührenfreiheit, Loyalty-Bonus für größere Portfolios und eine ältere Gründer-Story ohne aktive EU-Lizenz. Keine der beiden Plattformen ist ein Bankprodukt.

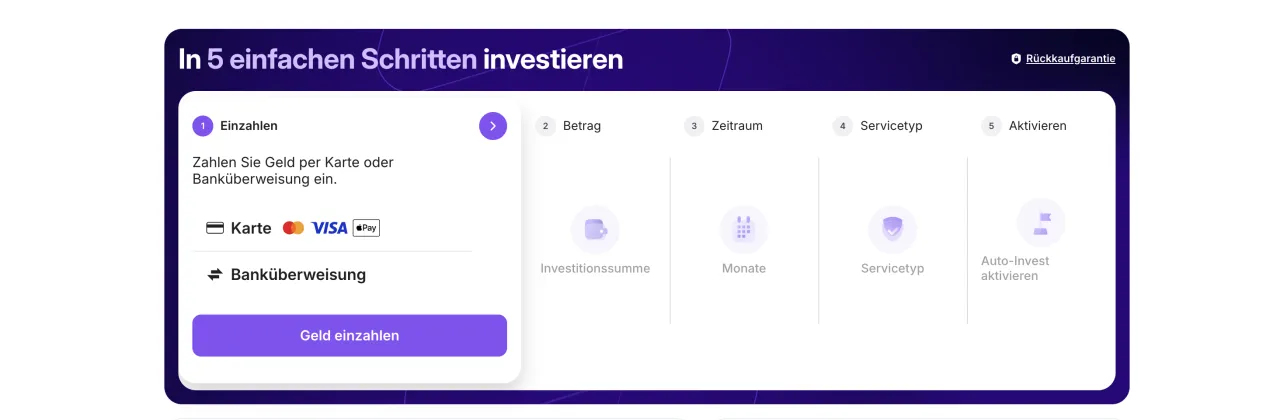

ECSP-lizenzierte Plattform mit 13,46 Prozent Ø Nettorendite. 1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen nach KYC.

Lendermarket vs Esketit im Video

Wenn du die Plattformen lieber gegenübergestellt im Bewegtbild siehst, findest du auf unserem YouTube-Kanal FinanzArena einen Direktvergleich, in dem wir Rendite, Regulierung und die Creditstar- gegen die Creamfinance-Struktur nebeneinanderlegen.

Dieser Artikel ergänzt das Video um die aktuellen Zahlen aus unserem Live-Crawl, eine vollständige Vergleichstabelle und die Empfehlung pro Anlegertyp. Wenn dir der Kanal gefällt, abonniere für weitere P2P-Deep-Dives.

Welche Plattform bringt mehr Rendite?

Kurzantwort: Lendermarket liegt mit 13,46 Prozent Ø Nettorendite über Esketits 11,83 Prozent. Beide Plattformen erheben keine Portfoliogebühren, dafür ist die Zinsspanne bei Lendermarket breiter (11,00 bis 16,25 Prozent) als bei Esketit (7 bis 12 Prozent).

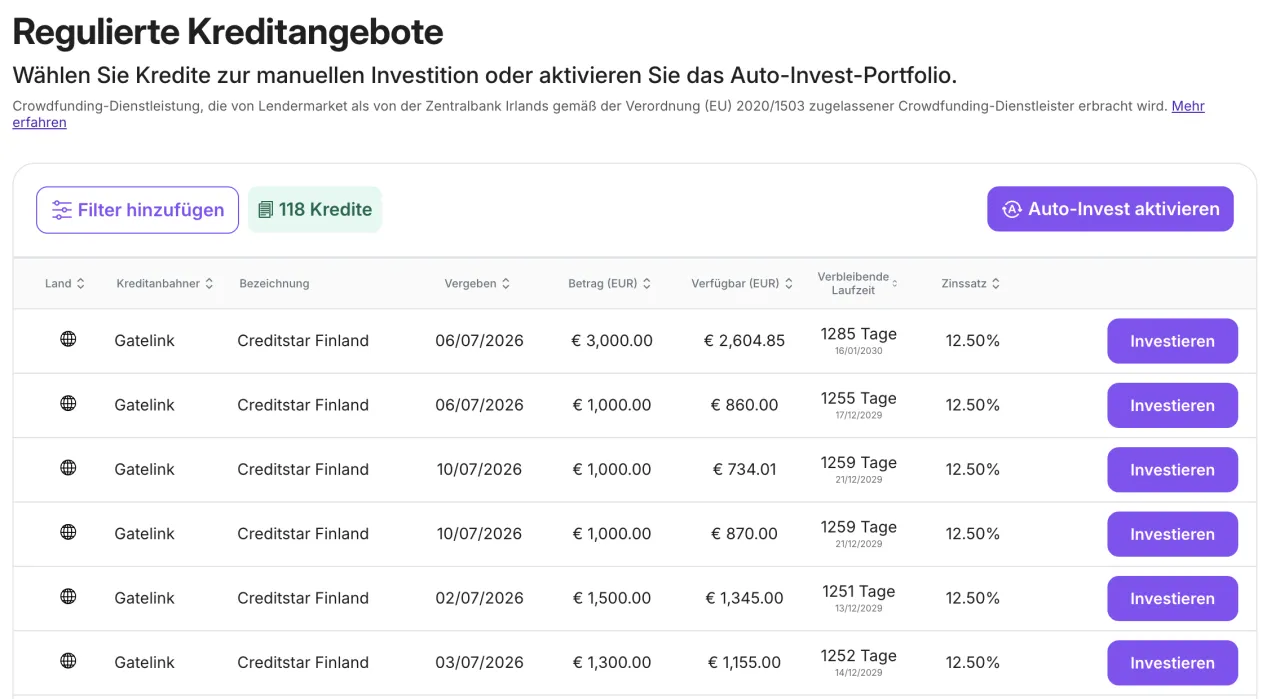

Bei Lendermarket* beträgt der gewichtete durchschnittliche Zinssatz der verfügbaren Kredite 13,46 Prozent (Stand Juni 2026). Die Einzelsätze reichen von 11,00 Prozent bei Flowpay bis 16,25 Prozent bei Monefit. Der 2024er Annual Report weist eine Ø Jahresrendite von 15,90 Prozent aus. Die 0-Prozent-Ausfallrate ist eine Plattform-Kennzahl: Loans, die per Buyback abgedeckt werden, zählen nicht als Default.

Bei Esketit* liegt der Durchschnittszinssatz laut Website bei 11,83 Prozent. Die Einzelsätze: 12 Prozent bei den Geschäftskrediten von MDI Finance, Spanda und Mojo, 11 Prozent bei CreditAir, 10 Prozent bei Jet Finance, 7 Prozent bei den Hypotheken von Credus und A24. Über das Loyalty-Programm ab 25.000 Euro (Gold) bzw. 50.000 Euro (Platin) kommen 0,5 bis 1,0 Prozentpunkte dazu, allerdings nur für Spanda, Mojo und MDI Finance.

Rechenbeispiel bei 5.000 Euro Investment: Lendermarket bringt bei 13,46 Prozent rund 673 Euro Bruttozinsen im Jahr, Esketit bei 11,83 Prozent rund 592 Euro. Die Differenz ist die Vergütung für den Creditstar-Klumpenrisiko-Anteil.

Lendermarket vs Esketit Konditionen im Vergleich

Die wichtigsten Konditionen im direkten Vergleich, alle Werte offiziell von den Plattformen (Stand Juli 2026):

Lendermarket | Esketit | |

|---|---|---|

| Ø Nettorendite | 13,46 Prozent | 11,83 Prozent |

| Zinsspanne | 11,00 bis 16,25 Prozent | 7 bis 12 Prozent |

| Mindestinvestment | 10 Euro pro Loan | 10 Euro pro Kredit |

| Gebühren | keine | keine |

| Regulierung | ECSP-Lizenz Central Bank of Ireland (C513967, seit 17.12.2024) | keine Finanzdienstleistungslizenz |

| Sitz | Dublin, Irland | Zagreb, Kroatien (seit Okt 2025) |

| Gründungsjahr | 2018 | 2020 |

| Investiert kumulativ | rund 657 Mio Euro | rund 978 Mio Euro |

| Anzahl Originators | 12 (5 reguliert, 7 unreguliert) | 6 gelistet plus Jet Finance |

| Group Guarantee | 6 von 12 (Creditstar-Familie) | 4 von 6 (Konzernbürgschaft) |

| Buyback-Trigger | 60 Tage nach max. Verlängerung | 60 Kalendertage Verzug |

| Sekundärmarkt | kein klassischer, Auto Invest FLEX | vorhanden, kann deaktiviert werden |

| Einlagensicherung | keine | keine |

| Neukunden-Bonus | 1,5 Prozent Cashback (90 Tage) | 0,5 Prozent Cashback (90 Tage) |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Die Tabelle zeigt das Muster: Lendermarket bietet den regulierten Rahmen und mehr Rendite, Esketit die etwas ältere Story mit den erfahrenen Gründern und der 0-Prozent-Ausfallrate. Beide haben keine Einlagensicherung, dein Kapital ist in beiden Fällen Risikokapital.

1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen. Auszahlung fünf Werktage nach Ende der Periode.

Regulierung: ECSP-Lizenz oder keine Lizenz

Kurzantwort: Lendermarket ist die einzige der beiden Plattformen mit einer aktiven EU-Crowdfunding-Lizenz. Die ECSP-Lizenz der Central Bank of Ireland (C513967) gilt seit dem 17. Dezember 2024 und deckt den Crowdfunding-Teil ab. Der zweite Service (Claims Assignment) ist nicht reguliert und wird bei jedem Loan als "Unregulated Service" gekennzeichnet. Esketit hat keine Finanzdienstleistungslizenz.

Bei Lendermarket* laufen zwei parallele Services. Der Crowdfunding Service ist unter der EU-Verordnung 2020/1503 ECSP-reguliert und umfasst fünf Originators (RapiCredit, RapiCredit Iberica, Dineo, Gatelink, Flowpay). Vor jeder Investition siehst du ein Symbol "Regulated Service", plus verpflichtender Kenntnistest und Cooling-off-Phase für nicht-erfahrene Anleger. Der Claims Assignment Service ist nicht ECSP-reguliert und umfasst sieben Originators (Credifiel plus sechs Creditstar-Entitäten inklusive Monefit).

Bei Esketit* steht im Footer wörtlich: "Esketit ist nicht durch eine Finanzdienstleistungslizenz reguliert." Nach dem Umzug von Dublin nach Zagreb im Oktober 2025 ist auch der frühere ECSP-Antrag in Lettland faktisch nicht mehr aktiv. Keine Finanzaufsicht, kein Ombudsmann, kein ECSP-Rahmen.

Wichtig: Auch die ECSP-Lizenz ist kein Einlagenschutz. Die Risk Disclosure sagt wörtlich, dass weder die EU-Einlagensicherung (2014/49/EU, 100.000 Euro) noch die Anlegerentschädigung (97/9/EG, 20.000 Euro) greifen. Der ECSP-Rahmen bringt aber Berichtspflichten, Aufsicht und ein einheitliches Risiko-Informationsblatt pro Loan. Details bei der BaFin zu Crowdinvesting und im Lendermarket Sicherheitscheck.

Konzernstruktur: Creditstar gegen Creamfinance

Kurzantwort: Beide Plattformen leben von einer Konzernfamilie im Hintergrund. Bei Lendermarket ist es die Creditstar-Gruppe: 7 von 12 Originators tragen den Creditstar-Namen, davon 6 mit expliziter Konzernbürgschaft. Bei Esketit ist es die Creamfinance-Nachfolge um die Gründer Barons und Ansviesulis: 3 von 6 gelisteten Kreditgebern (MDI Finance, Spanda Capital, Mojo Holding) gehören ihnen direkt. Beide Strukturen erzeugen ein Klumpenrisiko, das bei nomineller Diversifikation nicht sichtbar ist.

Bei Lendermarket* ist die Verflechtung dokumentiert: Lendermarket Limited und Creditstar Group AS teilen denselben Ultimate Beneficial Owner (Aaro Sosaar) und dieselbe Holding (SA Financial Investments OÜ). Sechs Creditstar-Entitäten (Spain, Finland, Denmark, Czech, Sweden plus Monefit) sind im unregulierten Claims-Assignment-Service gelistet und tragen eine Group Buyback Guarantee. Diese zusätzliche Sicherung wirkt nur, solange die Konzernmutter zahlungsfähig ist.

Bei Esketit* besitzen die Gründer 50/50 die Plattform und gleichzeitig die drei größten Kreditgeber MDI Finance, Spanda Capital und Mojo Holding. Nach Community-Schätzungen machen Mojo und Spanda zusammen rund 80 Prozent des Finanzierungsvolumens aus. CreditAir läuft noch als Creamfinance-Legacy, obwohl die AvaFin Group Esketit im Juni 2025 verlassen hat. Externe Kreditgeber (Credus, A24, Jet Finance) tragen keine Konzernbürgschaft und zahlen mit 7 bis 10 Prozent die niedrigeren Zinsen.

Praktische Konsequenz: Wer per Auto-Invest streut, verteilt sein Geld auf mehrere Namen, im Kern aber auf einen Konzern. Bei Lendermarket ist die Creditstar-Struktur transparent, die UBO-Verbindung zur Plattform ein Governance-Punkt. Bei Esketit ist die Verbindung zwischen Plattform-Eigentümern und Kreditgebern noch enger, weil dieselben zwei Personen beide Seiten kontrollieren.

Wie sicher sind Lendermarket und Esketit?

Kurzantwort: Keine der beiden Plattformen hat eine Einlagensicherung. Beide setzen auf eine 60-Tage-Buyback des jeweiligen Kreditgebers, plus Group Guarantee bei einem Teil der Originators. Lendermarket schiebt zusätzlich die ECSP-Aufsicht der Central Bank of Ireland vor den regulierten Service. Bei Esketit hängt die Sicherheit komplett am Buyback und an der Solvenz der gründereigenen Konzerne.

Bei Lendermarket* greift die Buyback 60 Tage nach der maximalen Verlängerungsfrist. Bei den Creditstar-Originators und Credifiel bedeutet das im Worst Case bis zu 240 Tage Kapitalbindung (180 Tage Verlängerung plus 60 Tage Buyback-Trigger). Bei RapiCredit, RapiCredit Iberica, Gatelink und Flowpay sind es maximal 60 Tage. Die Risk Disclosure vom Februar 2025 hält wortwörtlich fest: die Buyback ist eine vertragliche Verpflichtung des Originators, keine Garantie der Plattform.

Bei Esketit* greift die Buyback nach 60 Kalendertagen Verzug. Die historische Ausfallrate liegt laut Anbieter bei 0 Prozent, das misst aber wie bei Lendermarket nicht das Solvenzrisiko im Stress-Szenario. Skin in the Game liegt bei Esketit einheitlich bei 5 Prozent, bei Lendermarket zwischen 5 und 10 Prozent je nach Originator.

Wenn ein Kreditgeber pleitegeht, ist die Buyback in beiden Fällen nur so viel wert wie die Insolvenzquote. Bei Lendermarket kann die Group Buyback Guarantee der Creditstar-Mutter einen zusätzlichen Puffer bieten, bei Esketit hängt derselbe Schutz an der Solvenz der Gründer-Gesellschaften. Die volle Analyse liest du in unseren Lendermarket Erfahrungen, im Lendermarket Sicherheitscheck und in den Esketit Erfahrungen.

Track Record: Krisen und Krisenmanagement

Kurzantwort: Beide Plattformen haben eine Krise hinter sich. Lendermarket ist zwischen 2022 und 2024 in eine Pending-Payments-Krise gerutscht ("Lendermarket 1.0"), die bis Ende 2025 offiziell aufgelöst wurde. Esketit hat 2025 mit dem AvaFin-Exit und dem Kroatien-Umzug zwei einschneidende Events erlebt, in Folge derer bis zu 40 Millionen Euro in der irischen Legacy-Entity eingefroren waren.

Die Pending-Payments-Krise bei Lendermarket* traf Investoren mit langen Verzögerungen bei Auszahlungen. Loans wurden wiederholt verlängert (bis zu 6 mal 30 Tage), viele Anleger hatten monatelang keinen Zugriff auf ihr Geld. Ausgelöst wurde die Krise maßgeblich durch Liquiditätsprobleme bei Creditstar. Die Antwort war ein technischer Neubau ("Lendermarket 2.0"), ein neues Leadership-Team, die ECSP-Lizenz im Dezember 2024 sowie transparente Services Statement und Risk Disclosure. Bis 31. Dezember 2025 waren laut Plattform alle Pending Payments beglichen. Der Track Record der 2.0-Plattform ist damit erst rund 24 Monate alt.

Bei Esketit* waren die Krisen 2025 kürzer, aber dramatischer. Im Juni verließ AvaFin die Plattform nach der Übernahme durch die Capitec Bank. Die Abwicklung war sauber, aber der transparenteste Kreditgeber war weg. Im Oktober folgte der Umzug von Dublin nach Zagreb mit rund 9 Tagen Vorankündigung. Für Investoren der irischen Legacy-Entity wurden Sekundärmarkt und Auto Cash-Out deaktiviert, bis zu 40 Millionen Euro waren eingefroren, weil Kredite bis zu zwei Jahre laufen. Bis Februar 2026 wurden laut Plattform rund 30 Prozent der irischen Kredite zurückgekauft.

Was beide Krisen zeigen: P2P ist keine liquide Anlage. Lendermarket hat die Krise als Anlass für den Weg in die Regulierung genommen. Esketit bleibt strukturell unreguliert, mit zwei parallelen Entitäten in Irland und Kroatien.

Wie versteuere ich Lendermarket und Esketit?

Kurzantwort: Beide Plattformen behalten keine Quellensteuer ein. Als deutscher Anleger gibst du die Bruttozinsen in der Anlage KAP an und zahlst 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag auf die Steuer, insgesamt 26,375 Prozent ohne Kirchensteuer. Den Sparerpauschbetrag von 1.000 Euro (Single) beziehungsweise 2.000 Euro (Verheiratete) solltest du bewusst nutzen.

Steuerlich funktionieren Lendermarket* und Esketit* gleich. Beide sind für DE-Anleger Auslandsbroker, beide zahlen brutto aus. Die Zinserträge gehören in die Zeile für ausländische Kapitalerträge ohne Steuerabzug in der Anlage KAP. Beide Plattformen stellen einen Jahressteuerreport im Kundenbereich bereit (Lendermarket unter Steuerbericht, Esketit unter Statement).

Allgemeine Hinweise zu ausländischen Zinserträgen findest du auf der BZSt-Seite zur Kapitalertragsteuer. Bei mehreren P2P-Plattformen im Portfolio hilft eine simple Tabelle mit den monatlichen Zinsausweisen. Bei größeren Volumen oder GmbH-Strukturen lohnt der Gang zum Steuerberater.

Lendermarket Vorteile und Nachteile gegenüber Esketit

Wo Lendermarket gegenüber Esketit vorne liegt und wo es zurückfällt, im Direktvergleich:

Lendermarket Vorteile gegenüber Esketit

- ECSP-Lizenz Central Bank of Ireland seit Dez 2024

- 13,46 Prozent Ø Nettorendite (statt 11,83)

- 12 Originators plus zwei Länder-Diversifikation

- Doppel-Service klar als reguliert/unreguliert gekennzeichnet

- Risk Disclosure und Services Statement transparent

- Skin in the Game bis 10 Prozent bei einigen Originators

- 1,5 Prozent Cashback statt 0,5 Prozent bei Esketit

Lendermarket Nachteile gegenüber Esketit

- Klumpenrisiko: 7 von 12 Originators aus Creditstar-Familie

- Ultimate Beneficial Owner mit Creditstar identisch

- Neue Plattform-Version erst seit Mitte 2024 (kurze 2.0-Historie)

- Historische Pending-Payments-Krise 2022 bis 2024

- Bis zu 240 Tage Lock-up bei Creditstar-Originators im Stress

- Kein klassischer Sekundärmarkt, nur Auto Invest FLEX ohne SLA

Die vollständige Einzelbetrachtung liest du in unseren Lendermarket Erfahrungen und im Lendermarket Sicherheitscheck.

Esketit Vorteile und Nachteile gegenüber Lendermarket

Und derselbe Blick von der anderen Seite:

Esketit Vorteile gegenüber Lendermarket

- Gründer mit AvaFin-/Creamfinance-Historie

- 978 Millionen Euro kumuliert investiert (größerer Umsatz-Track)

- Capitec Bank als strategischer Anteilseigner via CF Group

- Loyalty-Programm mit bis zu +1 Prozent für größere Portfolios

- Sekundärmarkt vorhanden (wenn nicht deaktiviert)

- Historische Ausfallrate laut Anbieter 0 Prozent

- Hypothekenkredite als konservativere Option

Esketit Nachteile gegenüber Lendermarket

- Keine Finanzdienstleistungslizenz

- 3 von 6 Kreditgebern gehören den Gründern (Interessenkonflikt)

- Kroatien-Umzug 2025 mit rund 40 Mio Euro eingefrorenen Geldern

- AvaFin-Exit Juni 2025 als Vertrauensbruch

- Loyalty-Bonus nur für gründereigene Kreditgeber

- Sekundärmarkt kann jederzeit deaktiviert werden

Die vollständige Einzelbetrachtung liest du in unseren Esketit Erfahrungen und den Esketit Anfängerfehlern.

Klein anfangen, eigene Erfahrung sammeln. 0,5 Prozent Cashback in den ersten 90 Tagen läuft über unseren Link automatisch mit.

Lendermarket oder Esketit: Für wen passt was?

Kurzantwort: Nimm Lendermarket, wenn du einen regulierten Rahmen willst, die höhere Rendite mitnehmen möchtest und mit dem Creditstar-Klumpenrisiko bewusst umgehst. Nimm Esketit, wenn du die Gründer-Story kennst, mit dem Interessenkonflikt und der fehlenden Lizenz leben kannst und Wert auf ein Loyalty-Programm für größere Portfolios legst. Beide sind Baustein-Kandidaten für ein diversifiziertes P2P-Portfolio, keiner ersetzt eine regulierte Basis.

Lendermarket passt zu dir, wenn du:

- •einen regulatorischen Rahmen (ECSP) für einen Teil deines P2P-Portfolios willst

- •die höhere Nettorendite (13,46 Prozent) mitnehmen möchtest

- •beim Auto-Invest den regulierten Service bewusst filtern kannst

- •mit einer Kapitalbindung von bis zu 240 Tagen im Stress-Szenario leben kannst

- •das Creditstar-Klumpenrisiko akzeptierst und dafür 1,5 Prozent Cashback in den ersten 90 Tagen mitnimmst

Esketit passt zu dir, wenn du:

- •die Gründer Barons und Ansviesulis aus ihrer Creamfinance-Zeit kennst

- •auf ein Loyalty-Programm mit bis zu +1 Prozent ab 25.000 Euro Wert legst

- •die fehlende Lizenz und den Interessenkonflikt aktiv einordnen kannst

- •deinen Portfolio-Anteil so klein hältst, dass ein weiteres Kroatien-Umzugsszenario nicht wehtut

- •dich für den Sekundärmarkt und die Hypotheken-Optionen (Credus, A24) interessierst

Ein Muster, das wir in der P2P-Community oft sehen: Lendermarket als regulierter Kern, Esketit als kleiner Rendite-Booster mit Gründer-Story, und beides ergänzt um eine breiter aufgestellte Plattform wie Mintos. So verteilst du das Klumpen- und Governance-Risiko über drei unterschiedliche Strukturen und drei unterschiedliche Regulierungs-Stände.

Fazit: Lendermarket oder Esketit?

Es gibt keinen pauschalen Sieger, aber es gibt einen klaren strukturellen Unterschied. Lendermarket* ist die regulierte P2P-Plattform mit der höheren Nettorendite, dem transparenten Doppel-Service-Modell und einer klar dokumentierten Aufsicht durch die Central Bank of Ireland. Der Preis ist das Creditstar-Klumpenrisiko und der Track Record der neuen 2.0-Plattform, der noch relativ jung ist. Esketit* ist die etwas ältere Gründer-Story ohne Lizenz, mit einem engen Portfolio aus gründereigenen Kreditgebern und der Loyalty-Prämie für größere Investments. Der Preis ist die fehlende Regulierung und die im Oktober 2025 dokumentierte Bereitschaft, Liquidität kurzfristig einzufrieren.

Unsere Einordnung in Kurzform:

- •Regulierung wichtig? Dann Lendermarket, mindestens für den regulierten Service-Teil.

- •Höhere Nettorendite gesucht? Dann Lendermarket mit 13,46 Prozent.

- •Gründer-Story und Loyalty-Programm im Vordergrund? Dann Esketit mit kleinem Anteil.

- •Idealfall: Lendermarket als regulierter Kern, Esketit als Rendite-Baustein, dazu eine breiter aufgestellte Plattform wie Mintos.

Wichtig zum Schluss: Keine der beiden Plattformen hat eine Einlagensicherung. Dein Kapital ist immer Risikokapital, und die Buyback-Garantien sind nur so viel wert wie die Solvenz der jeweiligen Kreditgeber. In der P2P-Community wird meist ein einstelliger Prozentsatz vom Gesamtvermögen als Orientierung genannt, den man in P2P halten sollte. Investiere nur Geld, dessen Verlust du verkraften kannst, und niemals deinen Notgroschen. Wer weiter vergleichen möchte, findet bei uns auch den Bondora vs Esketit Vergleich, den geplanten Lendermarket vs Bondora Vergleich und den Lendermarket vs Mintos Vergleich als Ergänzungen.

ECSP-lizenziert, 13,46 Prozent Ø Nettorendite und 1,5 Prozent Cashback auf dein Net Investment in den ersten 90 Tagen.

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Lendermarket im Test: 13,46 Prozent Ø Zinsen, ECSP-Lizenz, Creditstar-Klumpenrisiko und Buyback ehrlich.

Wie sicher ist Lendermarket 2026?

ECSP-Lizenz, Doppel-Service, Creditstar-Klumpenrisiko und Buyback im Sicherheitscheck.

Esketit Erfahrungen 2026

Esketit im Test: 11,83 Prozent Zinsen, null Gebühren, Krise 2025 und Regulierungs-Status.

Bondora vs Esketit Vergleich

Bondora Go & Grow gegen Esketit: 6 Prozent sicher gegen 11,83 Prozent mit Risiko.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.