Lendermarket sieht aus wie ein Tagesgeldkonto mit 13 Prozent: Konto eröffnen, Kredit auswählen, Zinsen kassieren. Genau diese Einfachheit führt zu den immer gleichen Lendermarket Anfängerfehlern, vom übersehenen Reguliert-Symbol bis zum Creditstar-Klumpenrisiko, bei dem 7 von 12 Kreditanbahnern zur selben Firmenfamilie gehören. Hier sind die fünf Fehler, die dich echtes Geld kosten, und wie du sie vermeidest.

Welche Lendermarket Anfängerfehler gibt es?

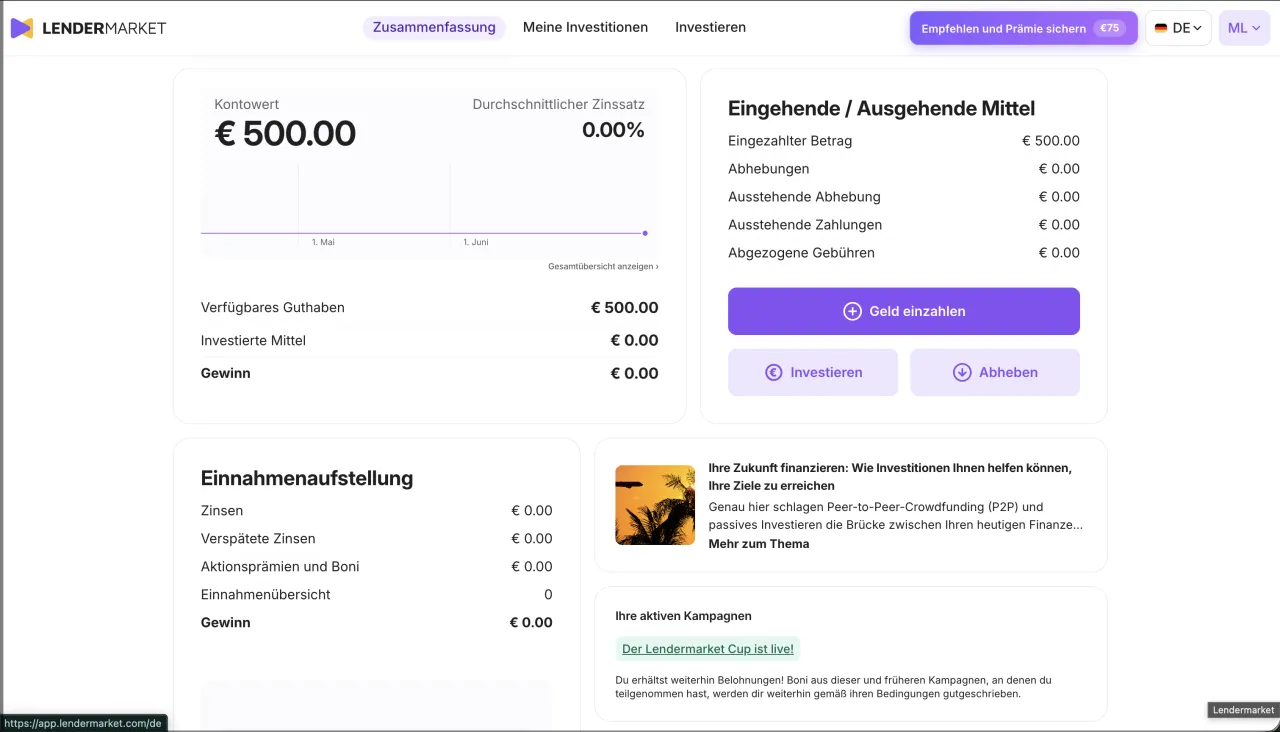

Die fünf häufigsten Lendermarket Anfängerfehler sind: 1) nicht prüfen, ob ein Kredit im regulierten oder im unregulierten Service liegt, 2) das Creditstar-Klumpenrisiko ignorieren und blind über alle Kreditanbahner streuen, 3) die Buyback-Garantie für eine echte Garantie halten, 4) die Liquidität und den möglichen Lock-up von bis zu 240 Tagen unterschätzen, 5) die Steuer vergessen und die Anlage KAP nicht ausfüllen. Jeder einzelne kostet dich Rendite oder Sicherheit. Lendermarket ist eine irische P2P-Plattform mit ECSP-Lizenz der Central Bank of Ireland (Registernummer C513967, aktiv seit Dezember 2024). Über die Plattform wurden kumulativ rund 657 Mio. Euro investiert, das aktive Portfolio liegt bei etwa 60 Mio. Euro, die durchschnittliche Nettorendite bei 13,46 Prozent. Die Mindestanlage beträgt 10 Euro, und genau dieser niedrige Einstieg zieht viele P2P-Anfänger an.

Das Problem: Lendermarket wirkt wie ein normales Online-Banking-Dashboard, ist aber kein Tagesgeldkonto. Es gibt weder eine Einlagensicherung noch eine Anlegerentschädigung, und die Plattform hat zwischen 2022 und 2024 eine handfeste Liquiditätskrise durchlaufen. Wer die Mechanik dahinter versteht, umgeht die typischen Fehler. Wir sehen in der Community immer wieder dieselben fünf.

1,5 % Cashback auf dein Netto-Investment in den ersten 90 Tagen nach der KYC-Verifizierung, ausgezahlt innerhalb von 5 Werktagen nach Ablauf der Periode.

Der ausführliche Lendermarket Test mit allen Zahlen ordnet die Plattform komplett ein. Was du vor dem ersten Invest wissen solltest, steht in Lendermarket: 10 Dinge vorher wissen. Wie sicher die Plattform wirklich ist, klärt Lendermarket Sicherheit.

Video: 5 Anfängerfehler bei Lendermarket

Im Video gehen wir die fünf Anfängerfehler im Detail durch, mit konkreten Beispielen aus der Lendermarket-Plattform und der P2P-Community.

Über unseren Link läuft der FinanzArena-Cashback von 1,5 Prozent auf dein Netto-Investment in den ersten 90 Tagen nach KYC automatisch mit.

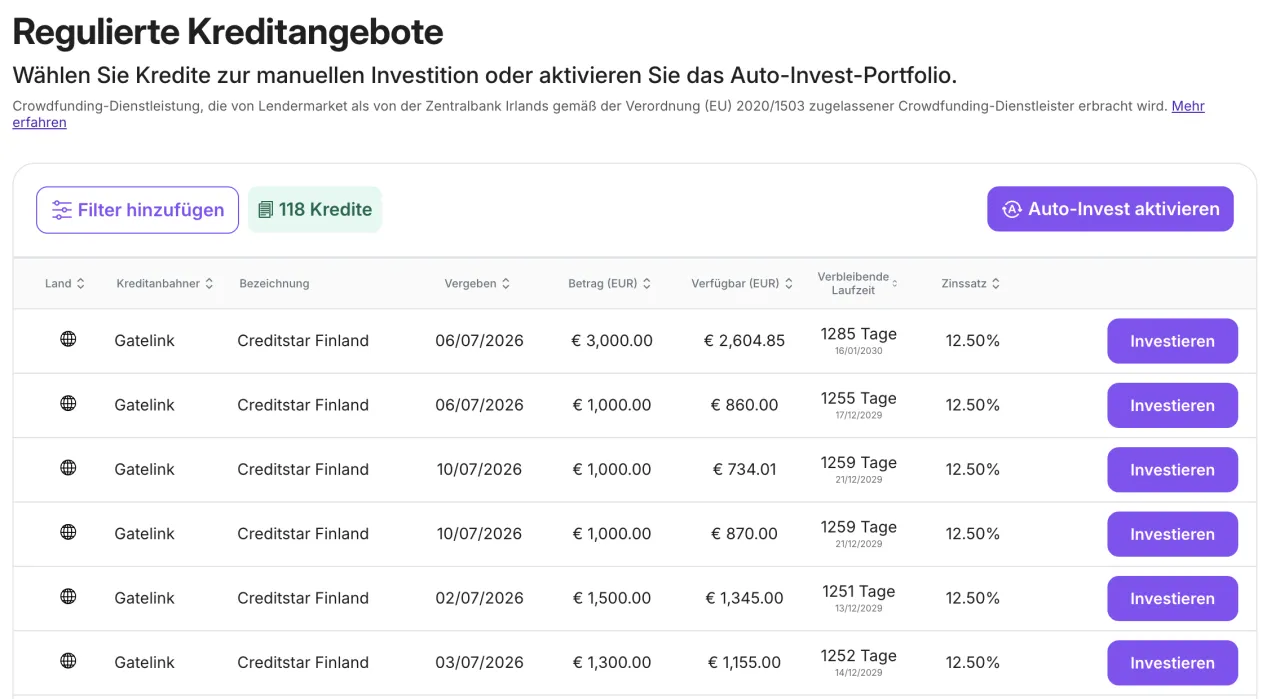

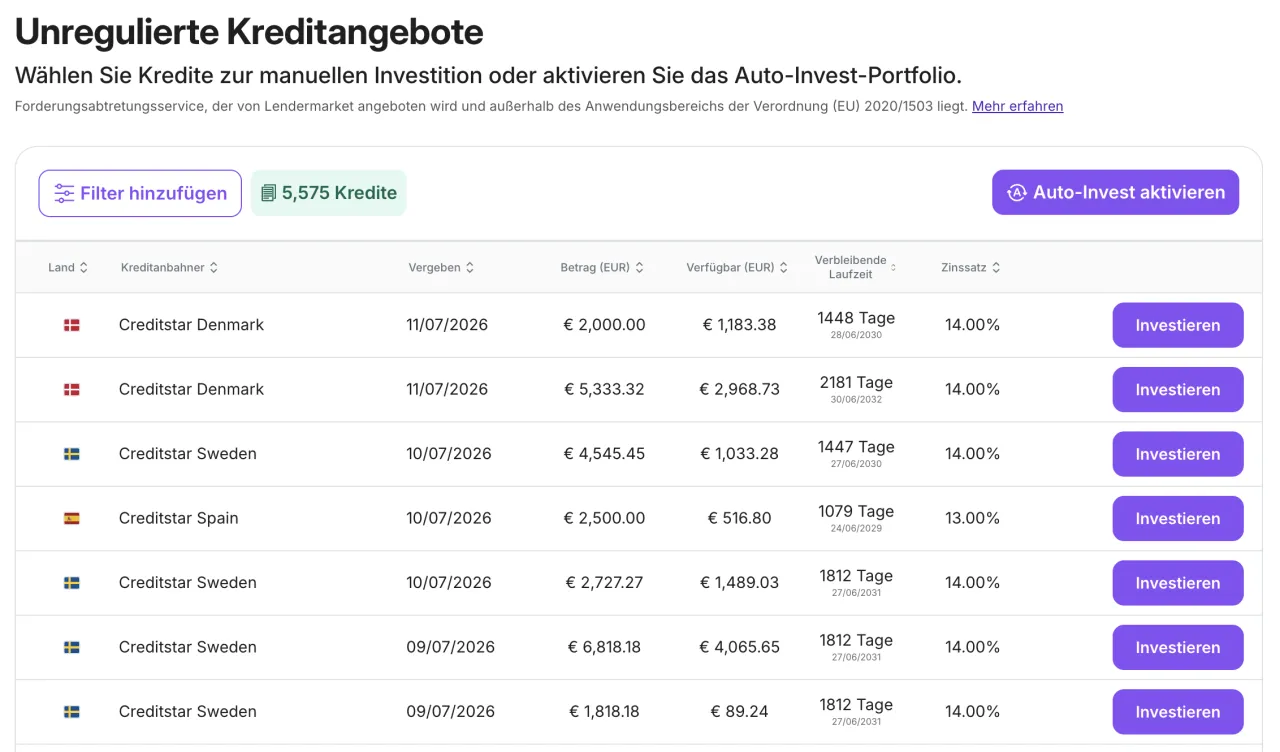

Fehler 1: Reguliert und unreguliert nicht unterscheiden

Der Fehler, der die meisten Anfänger überrascht, weil kaum jemand ihn kennt. Lendermarket betreibt zwei komplett getrennte Services parallel, und das steht so in der eigenen Services Statement von Januar 2026. Vor jeder Investition zeigt die Plattform am Kredit ein Symbol an: Regulated Service oder Unregulated Service. Wer nicht hinschaut, investiert womöglich in den unregulierten Teil, ohne es zu merken.

Was hinter den beiden Services steckt:

- •Crowdfunding Service (reguliert): Läuft unter der EU-Crowdfunding-Verordnung 2020/1503 und der ECSP-Lizenz der Central Bank of Ireland. Du gibst dem Kreditanbahner über einen Limited Recourse Loan oder einen Limited Purpose Loan einen ungesicherten Kredit. Hier greifen die EU-Schutzstandards der Crowdfunding-Verordnung, inklusive Eignungstest und Cooling-off-Phase. Aktuell laufen 5 der 12 Kreditanbahner im regulierten Service.

- •Claims Assignment Service (unreguliert): Läuft nicht unter der Crowdfunding-Verordnung. Du erwirbst über ein Assignment Agreement eine Forderung, die der Kreditanbahner an dich abtritt. Es gibt eine Buyback-Verpflichtung des Anbahners als Absicherung, aber keine ECSP-Schutzstandards. 7 der 12 Kreditanbahner laufen hier.

Die wichtigste Klarstellung für Anfänger: In beiden Fällen schuldet dir der Kreditanbahner das Geld (zum Beispiel Dineo, RapiCredit oder eine Creditstar-Einheit), niemals Lendermarket selbst. Lendermarket ist immer nur Vermittler und Administrator, nie Kreditnehmer deiner Mittel. Das ist strukturell ein wichtiger Unterschied zu Modellen, bei denen die Plattform selbst dein Geld aufnimmt.

Praxis: Wenn dir der maximale EU-Schutz wichtig ist, filtere im Auto-Invest gezielt auf die 5 regulierten Kreditanbahner oder wähle sie manuell aus. Wer das Reguliert-Symbol übersieht, verliert nicht automatisch Geld, aber er gibt einen Schutzstandard auf, den er gar nicht bewusst aufgeben wollte.

Fehler 2: Das Creditstar-Klumpenrisiko ignorieren

Der Fehler, der wie das Gegenteil eines Fehlers aussieht. Anfänger verteilen ihr Kapital brav über alle 12 Kreditanbahner und denken, sie hätten breit gestreut. Das Problem: 7 von 12 Kreditanbahnern gehören zur Creditstar-Familie. Streuen über alle 12 ist damit zu einem großen Teil Scheindiversifikation.

Warum das kritisch ist: Lendermarket Limited und die Creditstar Group AS teilen denselben wirtschaftlich Berechtigten (Aaro Sosaar) und dieselbe Holding (SA Financial Investments OÜ). Plattform und dominierender Kreditanbahner hängen also an derselben obersten Stelle. Wenn Creditstar in eine Krise gerät, ist Lendermarket überproportional betroffen. Genau das ist zwischen 2022 und 2024 passiert: Die Liquiditätskrise, die viele Investoren monatelang nicht an ihr Geld ließ, wurde maßgeblich durch Creditstar-Liquiditätsprobleme ausgelöst.

Die zusätzliche Konzernbürgschaft hilft nur bedingt: Bei den Creditstar-Einheiten gibt es eine sogenannte Group Buyback Guarantee, also eine zusätzliche Bürgschaft der Konzernmutter. Die wirkt aber nur, solange die Mutter selbst zahlungsfähig ist. Fällt die Gruppe aus, fällt auch die Bürgschaft aus. Eine Bürgschaft der eigenen Konzernmutter ist kein externer Sicherungsfonds.

So streust du wirklich: Echte Streuung heißt hier, die 5 konzernfremden Kreditanbahner bewusst zu gewichten. Aktuell sind das RapiCredit (Kolumbien), RapiCredit Iberica (Spanien), Dineo (Spanien), Gatelink (Estland) und Flowpay (Irland). Wer sein gesamtes P2P-Kapital ohnehin nur auf einer einzigen Plattform hält, sollte zudem darüber nachdenken, ob eine Verteilung über mehrere Plattformen und Anlageklassen sinnvoller ist. In der Community wird für einzelne Hochzins-P2P-Plattformen oft ein kleiner Anteil vom Gesamtvermögen genannt. Dies ist keine Anlageberatung.

Fehler 3: Die Buyback-Garantie falsch verstehen

Der Fehler, der ein falsches Sicherheitsgefühl erzeugt. Das Wort Garantie klingt nach Bank, nach Absicherung, nach garantiertem Geld zurück. Bei Lendermarket ist die Buyback-Garantie aber etwas anderes.

Was die Buyback-Garantie wirklich ist: Eine vertragliche Verpflichtung des Kreditanbahners, deinen Kredit zurückzukaufen, wenn der Endkreditnehmer nach Ablauf der maximalen Verlängerung nicht zahlt. Der Trigger liegt bei 60 Tagen nach der maximalen Verlängerungsfrist. Zurückgekauft werden dann Kapital plus aufgelaufene Zinsen. Lendermarket selbst schreibt auf der eigenen Buyback-Seite unmissverständlich, dass eine Rückkaufgarantie eine vertragliche Verpflichtung des Kreditanbahners ist und von dessen finanzieller Leistungsfähigkeit abhängt.

Der Denkfehler: Anfänger lesen Garantie und hören Einlagensicherung. Tatsächlich ist die Buyback-Garantie nur so stark wie der Kreditanbahner dahinter. Geht der Anbahner pleite, wird aus der Buyback-Verpflichtung eine Forderung im Insolvenzverfahren, nicht mehr eine sichere Rückzahlung. Lendermarket stützt diese Garantie nicht mit eigenem Kapital.

Und die 0 Prozent Ausfallrate? Lendermarket weist eine Ausfallrate von 0,00 Prozent aus. Das ist mathematisch korrekt im Sinne der Plattform-Definition, denn Kredite, die über Buyback abgedeckt wurden, gelten nicht als Ausfall. Diese Kennzahl misst aber nicht das Insolvenzrisiko der Kreditanbahner und auch nicht das Risiko eines erneuten Liquiditätsengpasses. Eine 0-Prozent-Kennzahl ist kein Beweis dafür, dass niemand je auf sein Geld warten musste. In der Krise 2022 bis 2024 haben Investoren teils sehr lange auf Auszahlungen gewartet, obwohl die Ausfallrate formal bei 0 Prozent blieb.

Fehler 4: Liquidität und den 240-Tage-Lock-up unterschätzen

Der Fehler, der wehtut, wenn du das Geld wirklich brauchst. Anfänger behandeln Lendermarket wie ein Tagesgeldkonto und rechnen mit jederzeitigem Zugriff. Das ist bei P2P nicht der Fall.

Warum dein Geld länger gebunden sein kann, als du denkst: Kreditanbahner dürfen laufende Kredite verlängern, ohne dich zu fragen. Bei den Creditstar-Einheiten und bei Credifiel sind bis zu 180 Tage Verlängerung möglich, plus 60 Tage bis zum Buyback-Trigger. In Summe kann dein Kapital damit bis zu 240 Tage gebunden sein, bevor die Buyback-Verpflichtung überhaupt greift. Bei RapiCredit, RapiCredit Iberica, Gatelink und Flowpay ist das Fenster deutlich kürzer (60 Tage), bei Dineo liegt es bei 120 Tagen.

Es gibt keinen klassischen Sekundärmarkt: Lendermarket bietet stattdessen Auto Invest FLEX als optionales Early-Exit-Feature an. Wichtig zu verstehen: FLEX ist kein Sekundärmarkt. Es ist ein Matching-Mechanismus, bei dem ein anderer Investor deine Position übernimmt (Replacement Funding). Es gibt keine garantierte Ausführungszeit und keine Garantie, dass überhaupt ein Abnehmer da ist. Wenn der Markt eng wird, hilft dir FLEX genau dann am wenigsten, wenn du es am dringendsten brauchst.

Was das praktisch heißt:

- •Wer Flexibilität braucht, wählt kürzere Laufzeiten und die Anbahner mit kurzem Verlängerungsfenster.

- •Wer höhere Zinsen akzeptiert, muss mit längeren Lock-ups leben, gerade im Creditstar-Teil.

- •Der Notgroschen (nach allgemeiner Finanzweisheit drei bis sechs Monatsausgaben) gehört auf ein Tagesgeldkonto mit gesetzlicher Einlagensicherung, niemals in P2P. Auch nicht bei einer Plattform mit 13 Prozent Nettorendite.

Genau diese Liquiditätsplanung ist es, die den Unterschied macht, wenn es einmal knapp wird.

Fehler 5: Die Steuer schleifen lassen

Der Fehler, der im ersten Steuerjahr für Stress sorgt. Lendermarket behält für deutsche Anleger keine Quellensteuer ein und zahlt brutto aus. Klingt bequem, verschiebt die Verantwortung aber komplett auf dich.

Was du wissen musst: Zinserträge aus P2P-Krediten sind in Deutschland Kapitalerträge. Es fallen 25 Prozent Kapitalertragsteuer plus Solidaritätszuschlag an, in Summe rund 26,375 Prozent, gegebenenfalls zusätzlich Kirchensteuer. Weil Lendermarket ein ausländischer Anbieter ohne deutschen Steuerabzug ist, zieht niemand die Steuer automatisch ab. Du musst deine Zinserträge selbst in der Anlage KAP deiner Steuererklärung angeben.

So machst du es richtig:

- •Jahres-Steuerbescheinigung im Kundenbereich herunterladen (Lendermarket stellt einen Steuerreport als Download bereit).

- •Die Zinserträge in die Anlage KAP eintragen.

- •Den Sparerpauschbetrag nutzen (1.000 Euro für Alleinstehende, 2.000 Euro für zusammen Veranlagte). Bis zu dieser Grenze bleiben Kapitalerträge steuerfrei.

- •Bei größeren Summen oder Investments über eine GmbH-Struktur einen Steuerberater mit P2P-Erfahrung einbeziehen.

Wer das schleifen lässt, riskiert eine unvollständige Steuererklärung. Lendermarket gibt ausdrücklich keine Steuerberatung und übernimmt diesen Schritt nicht für dich. Dieser Artikel ist ebenfalls keine Steuerberatung, sondern eine Orientierung.

Klein anfangen, eigene Erfahrung sammeln. Der FinanzArena-Cashback von 1,5 Prozent auf das Netto-Investment in den ersten 90 Tagen nach KYC läuft über unseren Link automatisch mit.

Anfänger vs. Profi-Verhalten

Die fünf Fehler in der Direktgegenüberstellung: links das typische Anfänger-Verhalten, rechts der Ansatz, mit dem du dein Lendermarket-Investment bewusster aufstellst.

Anfänger-Verhalten | Profi-Verhalten | |

|---|---|---|

| Service-Typ | Investiert wahllos, ohne auf das Reguliert- oder Unreguliert-Symbol zu achten. | Prüft vor jeder Investition das Symbol und weiß, ob der EU-Schutz der Crowdfunding-Verordnung greift oder nicht. |

| Streuung | Verteilt auf alle 12 Kreditanbahner und hält das für Diversifikation. | Erkennt die Creditstar-Konzentration (7 von 12) und gewichtet die fünf konzernfremden Anbahner bewusst. |

| Buyback | Hält die Rückkaufgarantie für eine Absicherung wie bei einer Bank. | Versteht Buyback als Versprechen des Kreditanbahners, das an dessen Bonität hängt. |

| Liquidität | Rechnet mit jederzeitigem Zugriff wie beim Tagesgeld. | Plant mit bis zu 240 Tagen Lock-up und hält den Notgroschen außerhalb von P2P. |

| Steuer | Lädt keine Steuerbescheinigung, lässt die Anlage KAP leer. | Lädt die Jahresbescheinigung, trägt die Zinsen korrekt in die Anlage KAP ein und nutzt den Sparerpauschbetrag. |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Wie du diese Fehler vermeidest

Eine Mini-Checkliste für deinen sauberen Lendermarket-Start:

1. Service-Typ prüfen: Vor jeder Investition auf das Reguliert- oder Unreguliert-Symbol achten. Wenn dir maximaler EU-Schutz wichtig ist, den Auto-Invest auf die 5 regulierten Kreditanbahner filtern.

2. Echt streuen statt scheinstreuen: Die Creditstar-Konzentration im Kopf behalten. Konzernfremde Anbahner (RapiCredit, RapiCredit Iberica, Dineo, Gatelink, Flowpay) bewusst gewichten und P2P nicht auf eine einzige Plattform konzentrieren.

3. Buyback richtig einordnen: Die Rückkaufgarantie als Versprechen des Kreditanbahners verstehen, nicht als Einlagensicherung. Die 0-Prozent-Ausfallrate ist eine Plattform-Kennzahl, kein Freibrief.

4. Liquidität planen: Mit bis zu 240 Tagen Lock-up rechnen. Kurze und lange Laufzeiten bewusst mischen. Den Notgroschen auf Tagesgeld lassen, nicht in P2P.

5. Steuer systematisch erledigen: Jahres-Steuerbescheinigung herunterladen, Zinsen in die Anlage KAP eintragen, Sparerpauschbetrag nutzen.

Bonus: Über unseren Link läuft der FinanzArena-Cashback von 1,5 Prozent auf das Netto-Investment in den ersten 90 Tagen nach KYC automatisch mit. Die genauen Bedingungen und den aktuellen Gutscheinweg findest du unter Lendermarket Gutscheincode. Wie die Erstanmeldung Schritt für Schritt läuft, zeigt Lendermarket Anmeldung.

Wenn du diese fünf Punkte berücksichtigst, eliminierst du die häufigsten Fehlerquellen und nutzt die Plattform so, wie sie gedacht ist.

Was für Lendermarket spricht

- ECSP-Lizenz der Central Bank of Ireland seit Dezember 2024, EU-Passporting für Deutschland

- Reguliert vs. unreguliert wird vor jeder Investition per Symbol angezeigt

- Buyback-Verpflichtung je Kreditanbahner, bei Creditstar zusätzlich Konzernbürgschaft

- Skin in the Game von 5 bis 10 Prozent je Kreditanbahner

- Keine Investorengebühren, Mindestanlage 10 Euro

- Durchschnittliche Nettorendite 13,46 Prozent

- Transparente Risk Disclosure, benennt die fehlende Einlagensicherung offen

Worauf du achten musst

- Keine Einlagensicherung und keine Anlegerentschädigung

- 7 von 12 Kreditanbahnern in der Creditstar-Familie, gleicher wirtschaftlich Berechtigter wie Lendermarket

- Liquiditätskrise 2022 bis 2024, Pending Payments erst Ende 2025 vollständig beglichen

- Kein klassischer Sekundärmarkt, Lock-up bis zu 240 Tage möglich

- Buyback nur so stark wie der Kreditanbahner dahinter

- Kurzer Track Record der 2.0-Plattform (seit Mitte 2024)

- Steuer muss selbst über die Anlage KAP erklärt werden

Fazit: 5 Anfängerfehler bei Lendermarket vermeiden

Wer die fünf Lendermarket Anfängerfehler kennt (Service-Typ nicht prüfen, Creditstar-Klumpenrisiko ignorieren, Buyback falsch verstehen, Liquidität unterschätzen, Steuer schleifen lassen), umgeht die häufigsten Stolperfallen. Keiner dieser Punkte ist ein Argument gegen die Plattform. Sie sind ein Argument für eine bewusste Nutzung.

Lendermarket ist strukturell sauber aufgestellt: Die Plattform ist niemals selbst Kreditnehmer deiner Mittel, der Crowdfunding-Teil läuft unter ECSP-Lizenz, und die Risk Disclosure benennt offen, dass weder Einlagensicherung noch Anlegerentschädigung greifen. Gleichzeitig bleiben die materiellen Risiken real: die Creditstar-Verflechtung, die fehlende Einlagensicherung, der kurze Track Record der 2.0-Plattform und die Erinnerung an die Krise von 2022 bis 2024.

Das Wichtigste in einem Satz: P2P-Kredite sind keine Bankeinlage, auch nicht bei einer ECSP-lizenzierten Plattform. Wer das verinnerlicht, hat den größten Schritt schon gemacht.

Den vollständigen Plattform-Check mit allen Zahlen und der Sicherheits-Architektur findest du im ausführlichen Lendermarket Test. Die zehn Punkte, die du vor dem ersten Invest kennen solltest, stehen in Lendermarket: 10 Dinge vorher wissen. Wie sicher die Plattform wirklich ist, klärt Lendermarket Sicherheit.

Der FinanzArena-Cashback von 1,5 Prozent auf das Netto-Investment greift über den Empfehlungslink, in den ersten 90 Tagen nach der KYC-Verifizierung.

Aktien, ETFs und P2P-Investments unterliegen Marktrisiken. Bei P2P-Investments können Verluste bis zum Totalverlust entstehen. Die Buyback-Garantie ist eine vertragliche Verpflichtung des jeweiligen Kreditanbahners und hängt von dessen finanzieller Leistungsfähigkeit ab. Lendermarket-Investments sind nicht durch die deutsche Einlagensicherung gedeckt. Diese Information ist keine Anlageberatung.

Lendermarket im Direktvergleich zu anderen P2P-Plattformen

Wenn du Lendermarket gegen konkrete Alternativen abwägen willst, findest du hier die sechs 1:1-Vergleiche aus unserem P2P-Cluster:

- •Lendermarket vs Mintos – Klumpenrisiko gegen Diversifikation über 30+ Originatoren

- •Lendermarket vs Bondora – 13,46% ECSP gegen 6% Go & Grow mit 18 Jahren Track Record

- •Lendermarket vs Debitum – Consumer-Kredite gegen MiFID-II-Business-Kredite mit 20.000€ Anlegerentschädigung

- •Lendermarket vs Esketit – ECSP-Lizenz gegen unregulierten Creamfinance-Konzern

- •Lendermarket vs Hive5 – ECSP-Regulierung gegen kleineren unregulierten P2P

- •Lendermarket vs Maclear – ECSP-Lizenz gegen 15 Euro Anmeldebonus

Häufig gestellte Fragen

Das könnte dich auch interessieren

Lendermarket Erfahrungen 2026

Der ehrliche Test nach der Krise: Renditen, Sicherheits-Architektur und Einordnung.

Lendermarket: 10 Dinge vorher wissen

Die zehn Punkte, die wir vor dem ersten Investment kennen wollten.

Lendermarket Sicherheit

ECSP-Lizenz, Creditstar-Verflechtung und die Doppel-Struktur im Detail.

Lendermarket Gutscheincode

Wie der FinanzArena-Cashback von 1,5 Prozent funktioniert und was zu beachten ist.

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.