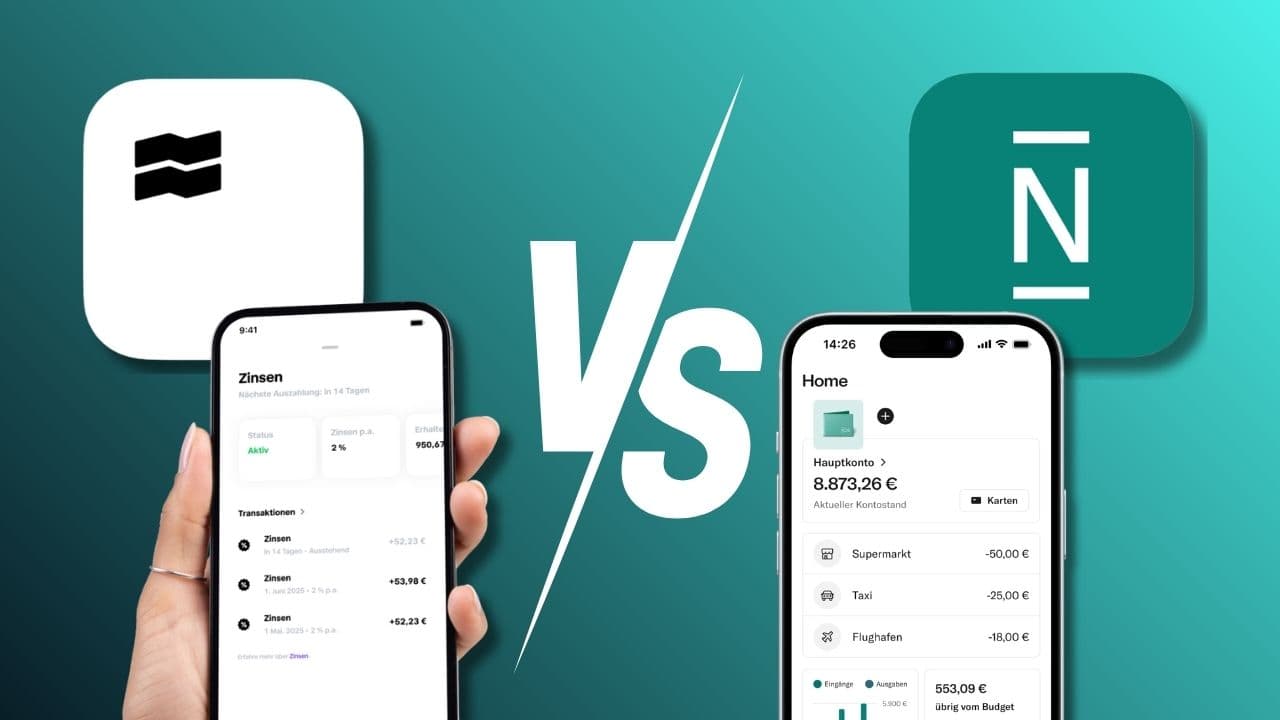

N26 oder Trade Republic – beide bieten ein bedingungslos kostenloses Girokonto, aber mit völlig unterschiedlichem Fokus. N26 setzt auf schlankes Mobile Banking, Trade Republic lockt mit 2% Zinsen und Saveback. Wir vergleichen Gebühren, Karten, Zinsen und Bargeld-Konditionen im Detail.

Schnellvergleich: N26 vs Trade Republic

Keine Lust auf lange Texte? Hier die wichtigsten Unterschiede zwischen dem N26 Standard Girokonto und dem Trade Republic Girokonto auf einen Blick:

N26 | 2% Zinsen Trade Republic | |

|---|---|---|

| Kontogebühr | 0€ (bedingungslos) | 0€ (bedingungslos) |

| Zinsen | 0,25% p.a. (Tagesgeld) | 2% p.a. (bis 50.000€) |

| Karte | Mastercard Debit | Visa Debit |

| Physische Karte | 10€ (einmalig) | 5€ (einmalig) |

| Bargeld abheben | 2x/Monat kostenlos | Kostenlos ab 100€ |

| Fremdwährung Bargeld | 1,7% Gebühr | Kostenlos |

| Kartenzahlung Ausland | Kostenlos | Kostenlos |

| Saveback/Cashback | 1% Saveback (max. 15€/Monat) | |

| Gemeinschaftskonto | ||

| Depot inklusive | ||

| Apple/Google Pay | ||

| Einlagensicherung | 100.000€ (DE) | 100.000€ + Sondervermögen |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Jetzt kostenloses Trade Republic Girokonto eröffnen und 2% Zinsen sichern!

Jetzt kostenloses N26 Standard Girokonto eröffnen!

N26 vs Trade Republic im Video

Du willst dir lieber einen visuellen Überblick verschaffen? In unserem Video auf dem FinanzArena YouTube-Kanal gehen wir alle wichtigen Kategorien im Detail durch.

Kontogebühren: Beide bedingungslos kostenlos

Die gute Nachricht direkt vorweg: Sowohl das N26 Standard Girokonto als auch das Trade Republic Girokonto sind bedingungslos kostenlos. Kein Mindestgeldeingang, keine versteckten monatlichen Gebühren. Das unterscheidet beide Anbieter von klassischen Banken wie der DKB, die erst ab 700€ Geldeingang kostenlos ist.

N26 Kontomodelle: N26 bietet insgesamt vier verschiedene Kontomodelle an. Das Standardkonto ist komplett kostenlos. Daneben gibt es das Smart-Konto (4,90€/Monat), N26 You (9,90€/Monat) und N26 Metal (16,90€/Monat) mit zusätzlichen Versicherungen und Features. Für diesen Vergleich konzentrieren wir uns auf das kostenlose Standardkonto. Alle Details findest du in unseren N26 Erfahrungen.

Trade Republic Girokonto: Bei Trade Republic* gibt es nur ein einziges Kontomodell – und das ist kostenlos. Dafür bekommst du direkt ein vollwertiges Depot mit dazu. Kein Upgrade nötig, keine Premium-Varianten. Mehr dazu in unseren ausführlichen Trade Republic Erfahrungen.

In Sachen Kontoführungsgebühren stehen beide Anbieter also gleichauf. Der Unterschied liegt eher in der Philosophie: N26 bietet ein modulares System mit verschiedenen Preisstufen, Trade Republic setzt auf ein einziges, aber leistungsstarkes Gesamtpaket.

Gewinner Kontogebühren: Unentschieden – beide bedingungslos kostenlos.

Zinsen: Trade Republic gewinnt deutlich

Beim Thema Zinsen zeigt sich der wohl größte Unterschied im Vergleich N26 vs Trade Republic. Und hier hat Trade Republic einen massiven Vorteil.

Trade Republic Zinsen (Stand 2026):

- •2% p.a. auf Guthaben bis 50.000€

- •Zinsen werden monatlich gutgeschrieben

- •Keine Bedingungen – einfach Geld drauf liegen lassen

N26 Zinsen:

- •0,25% p.a. auf das Tagesgeldkonto (Spaces)

- •Geld muss aktiv in einen Space verschoben werden

- •Nur im Tagesgeld-Space, nicht auf dem Hauptkonto

Rechenbeispiel mit 10.000€ Guthaben:

- •Trade Republic: ~200€ Zinsen pro Jahr, monatlich ausgezahlt

- •N26: ~25€ Zinsen pro Jahr (im Tagesgeld-Space)

Das ist ein Unterschied von 175€ – pro Jahr. Bei Trade Republic liegt dein Geld einfach auf dem Girokonto und wird automatisch verzinst. Bei N26* musst du es erst in einen separaten Space schieben, und selbst dann sind die Zinsen deutlich niedriger.

Wer sein Geld gerne auf dem Girokonto parkt – und sei es nur als Puffer zwischen den Gehältern –, fährt mit Trade Republic* signifikant besser. Das ist für viele Nutzer der entscheidende Grund, warum sie zu Trade Republic wechseln.

Gewinner Zinsen: Trade Republic – mit großem Abstand.

Jetzt Trade Republic Girokonto eröffnen und 2% Zinsen auf dein Guthaben sichern!

Karten: Mastercard vs Visa

Beide Anbieter starten mit einer kostenlosen virtuellen Karte. Eine physische Karte kostet jeweils eine einmalige Liefergebühr.

Wichtig: Beide Karten sind Debitkarten – keine echten Kreditkarten. Das Geld wird sofort vom Konto abgebucht. Wer eine echte Kreditkarte mit Teilzahlung sucht, muss sich woanders umschauen. Einen guten Überblick bietet unser Kreditkarten Vergleich.

Kartenangebot im Vergleich:

N26 | Trade Republic | |

|---|---|---|

| Kartentyp | Mastercard Debit | Visa Debit |

| Virtuelle Karte | Kostenlos | Kostenlos |

| Physische Karte | 10€ einmalig | 5€ einmalig (Metall: 50€) |

| Apple Pay & Google Pay | ✅ Ja | ✅ Ja |

| Saveback | ❌ Nein | ✅ 1% (max. 15€/Monat) |

| Card Control | ✅ Granular (kontaktlos, online, etc.) | Nur Karte einfrieren |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Der Saveback von Trade Republic* ist ein nettes Extra. Bei 1.500€ monatlichen Kartenumsätzen bekommst du 15€ zurück – das wird automatisch in einen Sparplan investiert. Über ein Jahr sind das immerhin 180€, die in ETFs oder Aktien fließen.

N26 punktet dafür mit dem besseren Card Control: Du kannst in der App einzelne Funktionen wie kontaktloses Bezahlen, Online-Zahlungen oder Abhebungen am Automaten gezielt ein- und ausschalten. Das ist praktisch für die Sicherheit.

Gewinner Karten: Trade Republic – dank Saveback und günstigerer physischer Karte.

Bargeld abheben im In- und Ausland

Beim Thema Bargeld wird es etwas komplizierter. Beide Anbieter haben unterschiedliche Modelle, und je nach Nutzungsverhalten ist mal der eine, mal der andere Anbieter günstiger.

N26 Standard | Trade Republic | |

|---|---|---|

| Kostenlos abheben | 2x pro Monat (jeder Betrag) | Unbegrenzt (ab 100€) |

| Weitere Abhebungen | 2€ pro Abhebung | 1€ unter 100€ |

| Fremdwährungsgebühr | 1,7% | 0% |

| Einzelhandel (Penny, Rewe) | ✅ Unbegrenzt kostenlos (ab 20€ Einkauf) | ✅ Möglich |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Szenario 1 – Du hebst selten ab, dafür größere Beträge: Trade Republic gewinnt. Ab 100€ zahlst du weltweit keine Gebühren. Keine Fremdwährungsgebühren, kein Limit bei der Anzahl.

Szenario 2 – Du brauchst öfter kleinere Beträge: N26* ist hier flexibler. Zweimal im Monat kostenlos, egal welcher Betrag. Und im Supermarkt kannst du dir unbegrenzt Bargeld ziehen lassen.

Reise-Beispiel Thailand (3 Wochen): Du hebst 5x je 150€ ab:

- •Trade Republic: 0€ Gebühren (jede Abhebung über 100€)

- •N26: 6€ Gebühren (2x kostenlos, 3x je 2€) + ggf. Fremdwährungsgebühr

Beachte: Automatenbetreiber im Ausland können eigene Gebühren erheben – darauf haben weder N26 noch Trade Republic Einfluss. Das ist besonders in Thailand und den USA häufig der Fall.

Gewinner Bargeld abheben: Trade Republic – wenn du regelmäßig über 100€ abhebst.

Kartenzahlung im Ausland

Gute Nachrichten für Reisende: Bei Kartenzahlungen im Ausland nehmen sich beide Anbieter nichts.

N26 Standard:

- •Kartenzahlungen weltweit ohne Fremdwährungsgebühr

- •Mastercard-Wechselkurs

Trade Republic:

- •Kartenzahlungen weltweit ohne Fremdwährungsgebühr

- •Visa-Wechselkurs

- •Plus: 1% Saveback auf jede Zahlung

Ob Mastercard- oder Visa-Wechselkurs günstiger ist, schwankt je nach Währung und Zeitpunkt. In der Praxis ist der Unterschied minimal.

Der entscheidende Vorteil bei Trade Republic* ist auch hier der Saveback: Bei jeder Kartenzahlung im Ausland bekommst du 1% zurück. Bei einem zweiwöchigen Urlaub mit 800€ Kartenumsatz sind das 8€ – nicht weltbewegend, aber über das Jahr gerechnet summiert es sich.

Beide Konten eignen sich hervorragend als Reisekonto. Wer nach Alternativen sucht, kann sich auch unseren Girokonto Vergleich anschauen – dort haben wir weitere Anbieter wie die C24 Bank getestet.

Gewinner Kartenzahlung Ausland: Trade Republic – dank Saveback leicht vorne.

Jetzt N26 Standard Girokonto eröffnen und weltweit ohne Fremdwährungsgebühr zahlen!

Zusatzfeatures: Banking vs Investment

Hier zeigt sich der fundamentale Unterschied zwischen beiden Anbietern am deutlichsten. N26 und Trade Republic verfolgen komplett verschiedene Philosophien.

N26 | Trade Republic | |

|---|---|---|

| Zinsen auf Guthaben | 0,25% (im Space) | 2% p.a. (bis 50.000€) |

| Saveback | ❌ Nein | ✅ 1% (max. 15€/Monat) |

| Depot / Investieren | ❌ Nein | ✅ Aktien, ETFs, Krypto |

| Sparpläne | ❌ Nein | ✅ Ab 1€, kostenlos |

| Gemeinschaftskonto | ✅ Ja | ❌ Nein |

| Unterkonten / Spaces | ✅ Ja (als Tagesgeld nutzbar) | ❌ Nein |

| Card Control | ✅ Granular | Nur Karte einfrieren |

| Kontomodelle | 4 Stufen (0-16,90€) | 1 Modell (kostenlos) |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

N26 hat seinen Fokus klar auf ein perfektioniertes Mobile-Banking-Erlebnis gelegt. Die App ist übersichtlich, schnell und bietet alles, was du für den Alltag brauchst. Besonders das Gemeinschaftskonto ist für Paare und WGs ein echtes Argument.

Trade Republic* ist mehr als ein Girokonto. Es ist ein Investment-Ökosystem, in dem du Banking, Sparen und Investieren in einer App vereinst. Dein Gehalt kommt rein, wird mit 2% verzinst, Kartenzahlungen generieren Saveback, das automatisch in Sparpläne fließt. Wer seine Altersvorsorge selbst in die Hand nimmt, findet hier ein durchdachtes System.

Wem Gemeinschaftskonto und flexible Unterkonten wichtig sind, kommt an N26* aber nicht vorbei. Trade Republic bietet diese klassischen Banking-Features (noch) nicht an. Für Paare kann auch die C24 Bank mit ihren Pockets eine Alternative sein.

Gewinner Features: Kommt drauf an. N26 für klassisches Banking, Trade Republic für Investment-Nutzer.

N26 Kontomodelle im Überblick

Während Trade Republic nur ein einziges Kontomodell anbietet, hat N26* vier verschiedene Stufen:

- •N26 Standard (0€/Monat): Kostenloses Girokonto mit virtueller Mastercard, 2x kostenlos Bargeld abheben, Spaces

- •N26 Smart (4,90€/Monat): Shared Spaces, 5x kostenlos abheben, wählbare Kartenfarbe

- •N26 You (9,90€/Monat): 5x kostenlos abheben, Reiseversicherung, Handyversicherung

- •N26 Metal (16,90€/Monat): 8x kostenlos abheben, Metallkarte, alle Versicherungen, Priority-Support

Wer häufiger Bargeld abhebt oder Versicherungsschutz auf Reisen braucht, kann bei N26 upgraden. Bei Trade Republic gibt es diese Option nicht – dafür bekommst du aber im Basis-Modell bereits 2% Zinsen und Saveback.

Die Frage ist: Zahlst du lieber 9,90€ pro Monat für N26 You mit Reiseversicherung? Oder legst du das Geld bei Trade Republic an, wo es dir 2% Zinsen bringt? Bei 10.000€ Guthaben verdienst du bei Trade Republic 200€ im Jahr – mehr als genug, um dir eine separate Reiseversicherung zu kaufen.

Kundenservice und Support

Hier müssen wir ehrlich sein: Beide Anbieter sind beim Thema Kundenservice keine Überflieger.

N26 Standard:

- •Nur schriftlicher Support (Chat, E-Mail)

- •Kein Telefon-Support im Standardkonto

- •Telefon-Support erst ab N26 Metal

Trade Republic:

- •Nur schriftlicher Support (Chat, E-Mail)

- •Kein Telefon-Support

- •Antwortzeiten manchmal mehrere Tage

Weder N26* noch Trade Republic* bieten im Standard-Tarif telefonischen Support an. Wer auf schnelle telefonische Hilfe angewiesen ist, sollte sich möglicherweise nach einem anderen Hauptkonto umschauen. Anbieter wie die C24 Bank oder die DKB bieten telefonsichen Support.

Für den Großteil der Nutzer reicht der schriftliche Support aber aus. Die meisten Anliegen lassen sich per Chat klären, und bei beiden Anbietern funktioniert die App so zuverlässig, dass man den Support ohnehin selten braucht.

Gewinner Kundenservice: Unentschieden – beide ausbaufähig.

Sicherheit und Einlagensicherung

Beim Thema Sicherheit gibt es bei beiden Anbietern keinen Grund zur Sorge, aber die Struktur unterscheidet sich.

N26:

- •Deutsche Vollbanklizenz

- •BaFin-reguliert

- •100.000€ Einlagensicherung (gesetzlich)

- •Guthaben liegt direkt bei N26

Trade Republic:

- •Deutsche Banklizenz

- •BaFin-reguliert

- •100.000€ Einlagensicherung bei Partnerbanken (z.B. Deutsche Bank)

- •Teile des Guthabens in Geldmarktfonds → Sondervermögen (geschützt bei Insolvenz)

Bei Trade Republic wird dein Guthaben aufgeteilt: Ein Teil liegt bei einer Partnerbank wie der Deutschen Bank (100.000€ Einlagensicherung), der Rest wird in einen Geldmarktfonds investiert. Dieser Geldmarktfonds ist als Sondervermögen geschützt – sollte Trade Republic insolvent gehen, gehören die Fondsanteile weiterhin dir.

Kurz gesagt: Dein Geld ist bei beiden Anbietern sicher. Die Einlagensicherung greift bei beiden bis 100.000€, und bei Trade Republic kommt durch das Sondervermögen noch eine zusätzliche Schutzschicht dazu.

Gewinner Sicherheit: Unentschieden.

Für wen ist welches Konto besser?

N26 ist besser für dich, wenn du:

- Ein schlankes, perfektioniertes Girokonto suchst

- Ein Gemeinschaftskonto brauchst

- Wert auf granulare Karteneinstellungen (Card Control) legst

- Verschiedene Kontomodelle vergleichen möchtest

- Eher selten und kleine Beträge am Automaten abhebst

Trade Republic ist besser für dich, wenn du:

- Zinsen auf dein Guthaben willst (2% p.a.)

- In ETFs, Aktien oder Krypto investierst

- Saveback auf Kartenzahlungen mitnehmen willst

- Weltweit kostenlos Bargeld abheben möchtest (ab 100€)

- Banking und Investing in einer App haben willst

Beide Konten parallel nutzen?

Das ist tatsächlich die Empfehlung, die wir am häufigsten geben. Viele Nutzer kombinieren beide Konten:

- •Trade Republic als Hauptkonto: Gehalt einzahlen, 2% Zinsen kassieren, Sparpläne laufen lassen, Saveback mitnehmen

- •N26 als Zweitkonto: Reisekonto für den Urlaub, Gemeinschaftskonto mit dem Partner, Backup-Karte

Beide Konten sind bedingungslos kostenlos – du zahlst also nichts für die Kombination. Und falls eine Karte im Ausland mal gesperrt wird (kommt vor, besonders in Asien), hast du immer noch die andere als Backup.

Einen vollständigen Überblick über alle Anbieter findest du in unserem Girokonto Vergleich. Dort vergleichen wir auch Konten wie die C24 Bank und die DKB.

Fazit: N26 oder Trade Republic?

Im Vergleich N26 vs Trade Republic gibt es keinen pauschalen Gewinner – aber es gibt einen klaren Trend.

Wer gewinnt in welcher Kategorie:

N26 | Trade Republic | |

|---|---|---|

| Kontogebühren | Kostenlos | Kostenlos |

| Zinsen | 0,25% | ✅ 2% p.a. |

| Karten | 10€ physisch | ✅ 5€ + Saveback |

| Bargeld abheben | 2x/Monat kostenlos | ✅ Unbegrenzt ab 100€ |

| Kartenzahlung Ausland | Kostenlos | ✅ Kostenlos + 1% Saveback |

| Banking-Features | ✅ Spaces, Card Control, Gemeinschaftskonto | Basis |

| Investment | Nicht verfügbar | ✅ Aktien, ETFs, Krypto |

| Kundenservice | Chat / E-Mail | Chat / E-Mail |

| Sicherheit | 100.000€ Einlagensicherung | 100.000€ + Sondervermögen |

Tipp: Scrolle horizontal, um alle Spalten zu sehen

Unser Ergebnis:

Für die Mehrheit der Nutzer ist Trade Republic* die bessere Wahl. Die 2% Zinsen auf das Guthaben, der 1% Saveback und das integrierte Depot machen es zu einem der attraktivsten Gesamtpakete am Markt. Wer sein Geld nicht nur verwalten, sondern auch vermehren will, findet hier alles in einer App.

N26* bleibt aber die bessere Wahl für alle, die ein reines Banking-Erlebnis suchen. Gemeinschaftskonto, verschiedene Kontomodelle und das durchdachte Card Control sind Features, die Trade Republic nicht bietet. Als Zweitkonto für Reisen und den Alltag ist N26 nach wie vor eine solide Adresse.

Die smarteste Lösung? Beide Konten eröffnen. Kostet nichts, bringt maximale Flexibilität.

Jetzt Trade Republic Girokonto eröffnen – 2% Zinsen + 1% Saveback auf alle Kartenzahlungen!

Jetzt kostenloses N26 Standard Girokonto eröffnen!

Häufig gestellte Fragen

Das könnte dich auch interessieren

N26 Girokonto Erfahrungen

Alle Details zum N26 Standard Girokonto im ausführlichen Test.

Trade Republic Girokonto Erfahrungen

Trade Republic als Girokonto: Zinsen, Saveback und Depot im Test.

C24 vs N26 Girokonto Vergleich

C24 oder N26? Wir vergleichen Gebühren, Zinsen und Features.

C24 vs Trade Republic Girokonto Vergleich

C24 Bank gegen Trade Republic: Welches Girokonto ist besser?

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.