Mintos bietet Renditen von bis zu 11 % – aber der Einstieg ist komplexer als bei Bondora Go & Grow. Konto eröffnen, Core Loans verstehen, Autoinvest einrichten: In dieser Anleitung zeigen wir dir jeden Schritt, damit du in unter 20 Minuten deine erste Investition bei Mintos tätigst.

Mintos: In 20 Minuten startklar

Mintos ist die größte regulierte P2P-Plattform in Europa. Im Gegensatz zu Bondora Go & Grow, wo alles automatisch läuft, gibt dir Mintos Kontrolle über dein Investment – Kreditgeber, Laufzeiten, Risikostufen und Währungen. Das erfordert ein paar Minuten mehr beim Setup, belohnt dich aber mit höheren Renditen (8-11 %).

Was du brauchst:

- •Gültigen Personalausweis oder Reisepass (EU)

- •E-Mail-Adresse

- •Bankverbindung (IBAN)

- •15-20 Minuten Zeit

Ausführlicher Test: Mintos Erfahrungen 2026. Fehler vermeiden: 6 Anfängerfehler bei Mintos.

Video: Mintos Anleitung Tutorial

Im Video zeigen wir die komplette Anmeldung und erste Investition live am Bildschirm.

Gestaffelter Neukundenbonus: 5€ ab 500€ bis 350€ ab 25.000€.

Schritt 1: Konto eröffnen

Die Registrierung bei Mintos funktioniert komplett online. Über unseren Partnerlink* sicherst du dir automatisch den Neukundenbonus von bis zu 350 €.

So geht's:

- •Klicke auf „Registrieren" auf der Mintos-Website

- •Gib E-Mail-Adresse und ein sicheres Passwort ein

- •Bestätige deine E-Mail (Bestätigungslink)

- •Fülle deine persönlichen Daten aus: Name, Geburtsdatum, Adresse, Staatsangehörigkeit

- •Gib steuerliche Informationen an (Steuer-ID, steuerlicher Wohnsitz)

Mintos fragt etwas mehr Daten ab als viele andere Plattformen – das liegt an der EU-Regulierung als Investmentfirma. Die Angaben sind normal und vergleichbar mit der Kontoeröffnung bei einem Online-Broker.

Schritt 2: Verifizierung

Nach der Registrierung musst du deine Identität verifizieren. Mintos nutzt einen automatisierten Prozess.

Verifizierungsschritte:

- •Foto deines Personalausweises (Vorder- und Rückseite) oder Reisepasses

- •Selfie oder kurzes Video zur Gesichtserkennung

- •Die automatische Prüfung dauert meist wenige Minuten

Tipp: Stelle sicher, dass die Fotos gut beleuchtet und scharf sind. Bei schlechter Qualität kann die automatische Prüfung fehlschlagen und eine manuelle Prüfung (1-2 Werktage) nötig werden.

Nach erfolgreicher Verifizierung ist dein Konto vollständig freigeschaltet und du kannst Geld einzahlen.

Schritt 3: Geld einzahlen

Mintos akzeptiert Einzahlungen per SEPA-Überweisung. Andere Zahlungsmethoden stehen aktuell nicht zur Verfügung.

So zahlst du ein:

- •Gehe in deinem Dashboard auf „Einzahlen"

- •Notiere die angezeigte IBAN und den Verwendungszweck

- •Überweise den gewünschten Betrag von deinem Bankkonto

- •Wichtig: Verwende den angegebenen Verwendungszweck – sonst kann die Zuordnung dauern

Wartezeit: 1-3 Werktage für reguläre SEPA-Überweisungen. Echtzeitüberweisungen werden unterstützt und sind deutlich schneller.

Mindestinvestition: 50 € für die meisten Produkte.

Für den Neukundenbonus von bis zu 350 € musst du dich mit dem Mintos Gutscheincode GO-FINANZARENA anmelden und im selben Kalendermonat investieren (Registrierung am Monatsanfang verschafft dir die volle Frist). Der Bonus ist gestaffelt – schon ab 500 € Investment gibt es 5 € Bonus, je mehr du investierst, desto höher der Bonus. Details: Mintos Gutscheincode GO-FINANZARENA.

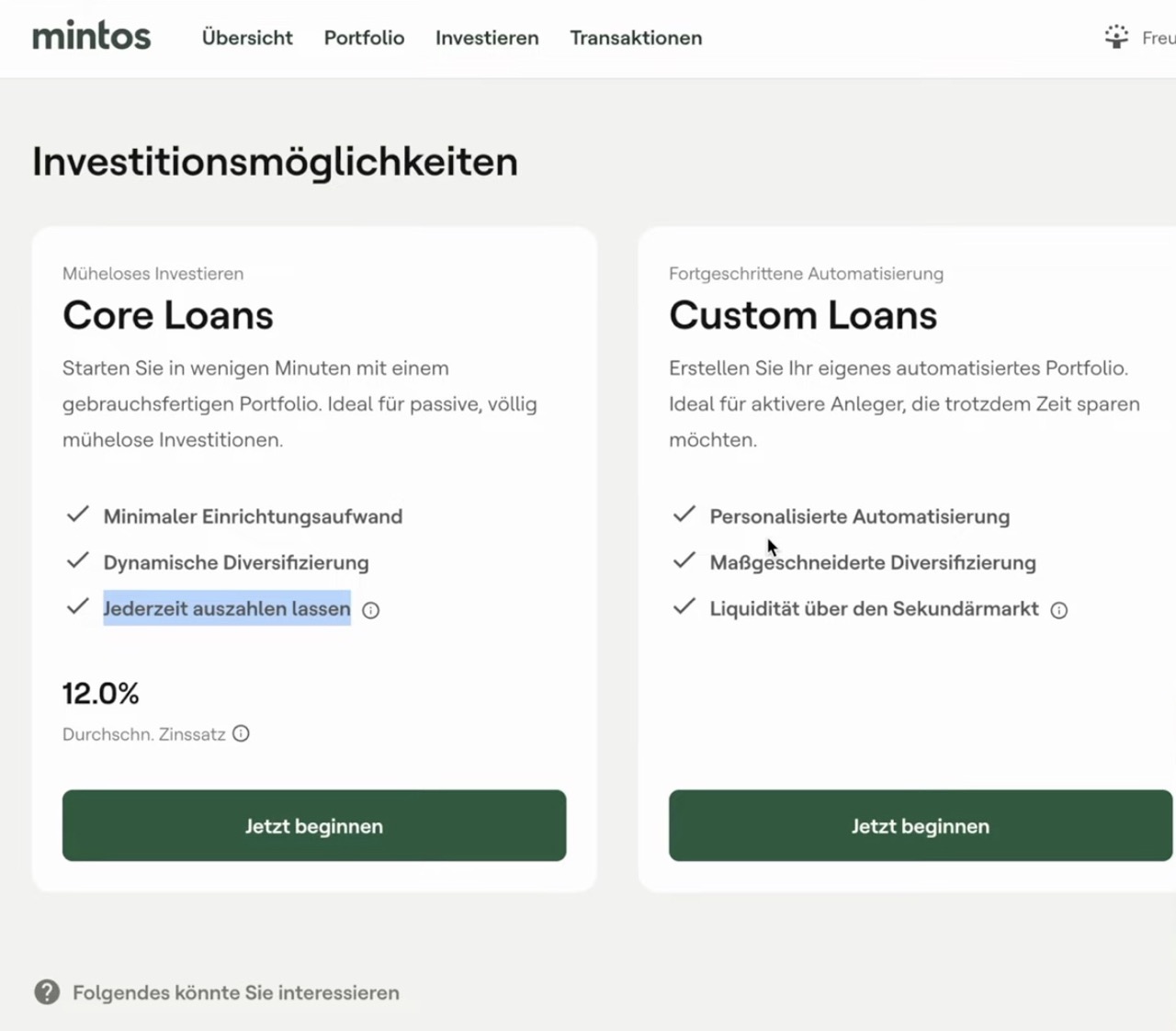

Schritt 4: Investitionsstrategie wählen

Hier wird es spannend – und hier unterscheidet sich Mintos fundamental von Bondora. Du hast drei Möglichkeiten:

Option 1: Core Loans (empfohlen für Anfänger) Mintos stellt automatisch ein breit diversifiziertes Portfolio aus Krediten zusammen. Du wählst eine Risikostufe (konservativ bis aggressiv), und Mintos erledigt den Rest. Rendite: 8-10 % pro Jahr.

Option 2: Manuelles Investieren Du wählst selbst, in welche Kreditgeber, Länder und Laufzeiten du investierst. Mehr Kontrolle, aber mehr Aufwand. Gut für erfahrene Anleger, die bestimmte Kreditgeber bevorzugen.

Option 3: Autoinvest mit eigenen Regeln Du definierst Regeln (min. Zinssatz, Laufzeit, Kreditgeber) und Mintos investiert automatisch nach diesen Vorgaben. Die Mittelweg-Option – etwas Kontrolle, etwas Automatisierung.

Core Loans Risikostufen im Detail:

- •Konservativ: Nur Kreditgeber mit dem höchsten Mintos-Rating. Rendite: ca. 8-9 %. Geringeres Ausfallrisiko, dafür weniger Rendite. Gut für den Einstieg oder größere Beträge.

- •Moderat (Balanced): Mix aus hohen und mittleren Ratings. Rendite: ca. 9-10 %. Der Kompromiss zwischen Risiko und Rendite – die beliebteste Wahl.

- •Aggressiv: Breitere Streuung, auch Kreditgeber mit niedrigerem Rating. Rendite: ca. 10-11 %. Höheres Ausfallpotenzial, aber langfristig die höchste Rendite.

Welche Stufe du wählst, hängt von deinem Anlagehorizont ab. Für 6-12 Monate ist konservativ sinnvoll. Für 2+ Jahre kannst du mit dem moderaten oder aggressiven Profil mehr rausholen, weil kurzfristige Schwankungen weniger ins Gewicht fallen.

Unsere Empfehlung für den Start: Beginne mit Core Loans in der mittleren Risikostufe. Das gibt dir eine solide Rendite bei überschaubarem Risiko und ohne Aufwand. Wenn du die Plattform besser kennst, kannst du auf Autoinvest oder manuelles Investieren umsteigen.

Breit diversifiziert. Automatisch investiert. Ab 50€.

Schritt 5: Autoinvest einrichten

Wenn du dich für den Autoinvest entscheidest, sind hier die wichtigsten Einstellungen:

Empfohlene Autoinvest-Einstellungen für Anfänger:

- •Mindest-Zinssatz: 8 % (nicht niedriger, sonst lohnt es sich kaum)

- •Maximale Laufzeit: 12-24 Monate (längere Laufzeiten binden dein Geld)

- •Währung: Nur Euro (kein Währungsrisiko)

- •Rückkaufverpflichtung: Aktiviert (zusätzliche Absicherung)

- •Diversifikation: Max. 50-100 € pro Kreditgeber

Worauf du achten solltest:

- •Prüfe regelmäßig (monatlich), ob dein Portfolio nicht zu stark in einem Kreditgeber oder Land konzentriert ist

- •Passe die Regeln an, wenn sich die Marktlage ändert

- •Der Autoinvest investiert nur, wenn passende Kredite verfügbar sind – manchmal liegt Geld ein paar Tage uninvestiert

Mehr dazu: 6 Anfängerfehler bei Mintos – dort erklären wir auch, warum der Autoinvest Klumpenrisiken verschleiern kann.

Schritt 6: Portfolio überwachen

Mintos ist keine Set-and-Forget-Plattform. Regelmäßiges Monitoring gehört dazu.

Was du monatlich prüfen solltest:

- •Rendite: Stimmt die tatsächliche Rendite mit deiner Erwartung überein?

- •Ausfälle: Gibt es Kredite in Verzug oder Ausfälle?

- •Konzentration: Ist dein Portfolio auf wenige Kreditgeber oder Länder konzentriert?

- •Nachrichtencheck: Hat Mintos Updates zu Kreditgebern veröffentlicht?

Was du am Jahresende machen musst:

- •Steuerreport herunterladen (unter „Kontobericht")

- •Zinserträge in der Steuererklärung angeben (Anlage KAP)

- •Ausfälle dokumentieren (ggf. steuerlich absetzbar)

Mintos bietet ein übersichtliches Dashboard mit allen relevanten Kennzahlen. Die Daten sind transparent – du siehst genau, wo dein Geld investiert ist und wie es performt.

Rendite-Erwartung realistisch setzen: Die beworbenen 8-11 % sind Bruttorenditen. Nach Steuern (Abgeltungssteuer 25 % + Soli) und möglichen Ausfällen landet die Nettorendite eher bei 6-8 %. Das ist immer noch deutlich mehr als bei Tagesgeld oder Bondora Go & Grow (6 % brutto), aber die Erwartung sollte realistisch sein.

Reinvestieren oder auszahlen? Wenn Kreditraten zurückgezahlt werden, landet das Geld auf deinem Mintos-Konto. Ohne Autoinvest bleibt es dort unverzinst liegen. Stelle sicher, dass der Autoinvest aktiv ist oder investiere zurückgekommene Beträge manuell – sonst verlierst du Rendite durch uninvestiertes Kapital.

Vergleich: Mintos vs. Bondora im Monitoring-Aufwand: Bei Bondora Go & Grow gibt es keinen Monitoring-Aufwand – alles läuft automatisch. Bei Mintos lohnt sich ein monatlicher Check von 15-30 Minuten. Wer das nicht investieren möchte, fährt mit Bondora unkomplizierter. Direkter Vergleich: Mintos vs. Bondora.

Häufige Fehler beim Start

Bevor wir zu den Tipps kommen – diese drei Fehler sehen wir bei Mintos-Anfängern immer wieder:

Fehler 1: Sofort den vollen Betrag investieren. Viele Anfänger überweisen direkt 5.000 € oder mehr, ohne die Plattform zu kennen. Starte mit 50-100 €, teste Core Loans und Autoinvest, und stocke erst auf, wenn du dich sicher fühlst.

Fehler 2: Den Steueraufwand unterschätzen. Mintos ist nicht steuereinfach. Du musst Zinserträge selbst in der Anlage KAP angeben. Bei Ausfällen und Rückkäufen wird es zusätzlich komplex. Lade den Steuerreport regelmäßig herunter und dokumentiere alles von Anfang an – das spart am Jahresende Stunden.

Fehler 3: Nur auf die höchsten Zinsen schauen. Ein Kreditpaket mit 14 % klingt verlockend, aber dahinter steckt ein Kreditgeber, der diesen hohen Zinssatz zahlen muss, weil das Risiko entsprechend hoch ist. Bleibe am Anfang bei Core Loans oder setze den Autoinvest auf mindestens 8 %, maximal 12 %. Die 2-3 % Mehrrendite bei Hochrisiko-Krediten gleichen die Ausfallwahrscheinlichkeit selten aus.

Detaillierter: 6 Anfängerfehler bei Mintos.

7 Tipps für deinen Mintos-Start

1. Partnerlink nutzen – Über unseren Link* bekommst du bis zu 350 € Neukundenbonus.

2. Klein anfangen – Starte mit 50-100 € und Core Loans. Lerne die Plattform kennen, bevor du aufstockst.

3. Bei Euro bleiben – Kein Währungsrisiko für Anfänger. Euro-Kredite bieten bereits 8-10 %.

4. Diversifizieren – Nicht mehr als 10-15 % in einen einzelnen Kreditgeber. Nutze verschiedene Länder und Laufzeiten.

5. Steuern von Anfang an tracken – Zinsen sind bei Zufluss steuerpflichtig. Dokumentiere alles von Tag eins.

6. Nicht in Panik geraten – Kreditgeber-Abstufungen sind normal. Nicht sofort auf dem Zweitmarkt verkaufen.

7. Mintos nicht als einzige Plattform nutzen – Diversifiziere über Bondora (5€ Startbonus, siehe Bondora Gutschein) und Debitum (1% Cashback, siehe Debitum Bonus Guide) und andere Anlageklassen.

Gestaffelter Bonus – Registrierung und Investment im selben Kalendermonat.

Fazit: Mintos Anleitung

Die Anmeldung bei Mintos dauert rund 20 Minuten und ist unkompliziert. Der Einstieg über Core Loans ist auch für Anfänger machbar – du musst keine Kreditpakete analysieren oder komplexe Strategien bauen.

Mintos erfordert mehr Einarbeitung als Bondora Go & Grow, belohnt das aber mit höheren Renditen (8-11 % vs. 6 %). Wer bereit ist, sich etwas mehr mit seinem Investment auseinanderzusetzen, findet bei Mintos eine der attraktivsten P2P-Plattformen am Markt.

Ausführlicher Test: Mintos Erfahrungen 2026. Bonus: Mintos Gutscheincode GO-FINANZARENA – bis zu 350 €. Fehler vermeiden: 6 Anfängerfehler bei Mintos.

Häufig gestellte Fragen

Das könnte dich auch interessieren

Disclaimer

Die Inhalte auf dieser Website wurden sorgfältig recherchiert. Als Quellen nutzen wir öffentlich zugängliche Konditionen-Verzeichnisse und Angaben der Anbieter. Trotz regelmäßiger Aktualisierung übernehmen wir keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit der Informationen. Verbindliche Produkt- und Preisinformationen findest du ausschließlich auf den Webseiten der jeweiligen Anbieter. Alle Konditionen beziehen sich – sofern nicht anders angegeben – auf Neukunden.

Keine Anlageberatung

Unsere Inhalte dienen ausschließlich Informations- und Vergleichszwecken und stellen keine Anlageberatung, Kaufempfehlung oder Aufforderung zum Abschluss eines Finanzprodukts dar. Bitte informiere dich eigenständig und triff Entscheidungen auf Basis deiner persönlichen Situation und Risikobereitschaft – bei Bedarf mit unabhängiger Beratung.

Risikohinweis

Investitionen sind mit Risiken verbunden. Werte können steigen oder fallen; historische Renditen bieten keine Garantie für zukünftige Entwicklungen. Ein teilweiser oder vollständiger Kapitalverlust ist möglich.

Werbe- & Affiliate-Hinweis

Einige Links auf dieser Website sind mit einem * gekennzeichnet und stellen Werbe- bzw. Affiliate-Links dar. Wenn du über einen solchen Link etwas abschließt oder kaufst, erhalten wir eine Provision – ohne Mehrkosten für dich. Damit unterstützt du unsere Arbeit.